戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单位:万元)被评估M企业的税后净利润为44000万元,账面价值为216000万元。 假定不考虑其他因素。 ?、利用平均支付价格收益比评估M企业的价值。 ?、利用平均账面价值倍数评估M企业的价值。 ?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格

题目

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

相似考题

参考答案和解析

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

更多“戊企业为一家机械制造企业,2015年与同行业另一家M企业展开并购谈判,在充分了解和调查机械行业发展状况的条件下,戊企业评估项目组的成员从公开渠道收集了一些可以用于参考的交易数据,相关数据如下:(金额单位:万元) 被评估M企业的税后净利润为44000万元,账面价值为216000万元。 假定不考虑其他因素。 ?、利用平均支付价格收益比评估M企业的价值。 ?、利用平均账面价值倍数评估M企业的价值。 ?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付”相关问题

-

第1题:

运用直接法评估企业价值,选择什么口径的收益额作为评估参数是依据()。A:企业价值评估的方法

B:企业价值评估的价值目标

C:企业价值评估的假设条件

D:企业价值评估的价值标准答案:D解析: -

第2题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140 万元、l50万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企业β系数为2,资本化率为l2%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资

产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值-企业可确指的各单项资产评估值之和

企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4%+(9%-4%)×2=14%

资本化率=12%

企业整体资产评估值

=100×(P/F,14%,l)+110×(P/F,14%,2)+120×(P/F,14%,3)+140×(P/F,

14%,4)+150×(P/F,14%,5)+(150/12%)×(P/F,14%,5)

=100×0.8772+110×0.7695+120×0.6750+140×0.5921+150×0.5194+1 250×0.5194

=1 063.419(万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1 063.419-800=263.419(万元) -

第3题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企业β系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。

答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值-企业可确指的各单项资产评估值之和

企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4%+(9%-4%)×2=14%

资本化率=12%

企业整体资产评估值

=100×(P/F,14%,1)+110×(P/F,14%,2)+120×(P/F,14%,3)+140×(P/F,14%,4)+150×(P/F,14%,5)+(150/12%)×(P/F,14%,5)=100×0.8772+110×0.7695+120×0.6750+140×0.5921+150×0.5194+1250×0.5194=1063.419(万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1063.419-800=263.419(万元)

-

第4题:

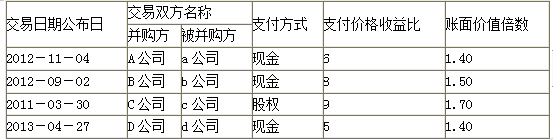

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。答案:解析:1.支付价格收益比的平均值=(6+8+9+5)/4=7

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元) -

第5题:

在企业价值评估中,价值类型是最基本的评估要素之一。评估专业人员在执行企业价值评估业务时,应恰当选择价值类型,企业价值评估的主要类型不包括( )。A.账面价值

B.市场价值

C.投资价值

D.清算价值答案:A解析:企业价值评估中的主要价值类型分别为市场价值、投资价值和清算价值。 -

第6题:

A企业拟进行重大资产重组,于2009年2月委托甲资产评估机构对企业股东全部权益价值进行评估,评估基准日为2008年12月31日。经评估人员预测,得到下列相关信息:

(1)A企业经审计后的资产账面价值为28000万元,负债账面价值为15000万元。资产总额的评估价值为37540万元。

(2)A企业未来五年预计可实现的企业自由现金净流量分别为1200万元、1500万元、1300万元、1100万元和1400万元。从第六年开始,A企业的预计企业自由现金净流量将在第五年的基础上,每年递增5%。收益法下假设不考虑付息债务的价值。

(3)评估人员选取B公司作为A公司的可比公司,拟利用修正市盈率价值比率测算A公司的股权价值。B公司经调整后的市盈率为21.5,基准日A公司的净利润为1000万元。

经查阅分析相关资料,甲机构确定A企业所在行业的目标资本结构为3:7(债权:股权),债权融资资本成本(税前)为8%,股权融资资本成本为12%。已知A企业适用的所得税税率为25%。

要求:

1.根据上述条件,分别用收益法、市场法和资产基础法评估该企业在持续经营条件下的价值。(折现率保留整数,其余计算结果保留两位小数)

2.对收益法与资产基础法的评估结果差异进行分析。

3.简述资产基础法评估企业价值的操作步骤。答案:解析:(1)收益法:

折现率=70%×12%+30%×8%×(1-25%)≈10%

企业未来五年折现值

=1200/(1+10%)+1500/(1+10%)2+1300/(1+10%)3+1100/(1+10%)4+1400/(1+10%)5

=1200×0.9091+1500×0.8264+1300×0.7513+1100×0.6830+1400×0.6209

=4927.77(万元)

企业评估价值=4927.77+1400×(1+5%)/(10%-5%)/(1+10%)5

=4927.77+29400×0.6209

=4927.77+18254.46

=23182.23(万元)

由于不考虑付息债务价值

所以股东全部权益价值=23182.23(万元)

(2)用市场法评估A企业的股东全部权益价值=21.5×1000=21500(万元)

(3)用资产基础法评估A企业的股东全部权益价值=37540-15000=22540(万元)

2.两种评估结果相差642.23万元,产生差异的原因是资产基础法的评估结论中未包括该企业拥有的商誉价值,相比之下,采用收益法所获得的结果更为合理。

3.根据资产基础法的原理,该方法的基本操作程序应该包括以下四个步骤:确定评估范围;现场调查、资料收集整理和核查验证;评估各项资产和负债;评估结论的确定和分析。 -

第7题:

对某企业进行整体资产评估。经评估人员分析预测,该企业未来前5年的收益额维持在每年50万元不变,从第六年开始,每年比前一年增加3%,并长期保持下去。一年期银行存款的利率为5%,市场平均收益率为8%,该企业风险较大,评估人员确定其β系数为2.0。该企业评估价值应为()

- A、企业评估价值50万元

- B、企业评估价值382.034万元

- C、企业评估价值184.795万元

- D、企业评估价值566.83万元

正确答案:D -

第8题:

某评估事务所对某企业进行评估,采用成本加和法进行。其中该企业长期待摊费用账面摊余价值为78万元,构成项目为:生产线大修理费账面摊余额48万元,车间翻修费摊余额30万元。假设以上费用发生时至评估基准日价格变化指数为7%,则该企业长期待摊费用的评估值为()。

- A、83.46万元

- B、0

- C、78万元

- D、72.54万元

正确答案:B -

第9题:

对一家现存企业进行价值评估,决定价格的重要因素是()。

- A、目前的所有者为企业付出了什么

- B、企业的账面价值

- C、企业收益的未来趋势

- D、近年企业的收益状况

正确答案:B,C,D -

第10题:

甲企业出资200万元收购乙企业,乙企业账面净资产总额160万元,评估确认价值150万元,请计算商誉的价值。

正确答案: 商誉的价值=出资额-评估价值=200-150=50(万元) -

第11题:

问答题某被评估企业的年净利润为2100万元,评估时点资产市场上同类企业的平均市盈率为20倍,求该企业的整体资产评估价值。正确答案: 企业的整体资产评估价值=被评估资产(企业)的收益额×参照资产(企业)的市盈率

=2100×20

=42000(元)解析: 暂无解析 -

第12题:

单选题对某企业进行整体资产评估。经评估人员分析预测,该企业未来前5年的收益额维持在每年50万元不变,从第六年开始,每年比前一年增加3%,并长期保持下去。一年期银行存款的利率为5%,市场平均收益率为8%,该企业风险较大,评估人员确定其β系数为2.0。该企业评估价值应为()A企业评估价值50万元

B企业评估价值382.034万元

C企业评估价值184.795万元

D企业评估价值566.83万元

正确答案: A解析: 暂无解析 -

第13题:

评估人员对甲企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调査了解,收集到下列数据资料:

(1)预计该企业第1年的收益额为500万元,以后每年的收益额比上年增长16%,自第6年企业将进人稳定发展时期,收益额将保持在600万元的水平上;

(2)社会平均收益率为10%,国库券利率为4%,被评估企业风险系数为1.5;

(3)该企业可确指的各单项资产经评估后的价值之和为3000万元。

要求:

1.确定该企业整体资产的评估值。

2.确定该企业商誉的价值。答案:解析:1.确定该企业整体资产的评估值

(1)计算折现率。

(2)计算各年收益额的现值。

(3)计算年收益额的总现值。

年收益额的总现值=442 +454 +466 +479 +491 +2 505 =4 837 (万元)

即该企业整体资产的评估值为4 837万元。

2.确定该企业商誉的价值

企业整体资产评估结果与各单项资产评估值之和的差额即是商誉的价值。 商誉的价值=4 837 -3 000 = 1 837 (万元) -

第14题:

某企业为了整体资产转让,需进行评估。现收集的有关资料如下:

(1)该企业多年来经营一直很好,在同行业中具有较强的竞争优势。

(2)经预测被评估企业未来5年预期净利润分别为100万元、110万元、120万元、140万 元、150万元,从第6年起,每年收益处于稳定状态,保持在150万元的水平上。

(3)该企业一直没有负债,用加和法估算的企业各项可确指资产评估值之和为800万元。

(4)经调查,在评估基准日时,社会的平均收益率为9%,无风险报酬率为4%,被评估企 业芦系数为2,资本化率为12%。

要求:

1.说明评估该企业商誉的主要思路和方法。

2.评估该企业的商誉价值。答案:解析:1.说明评估该企业商誉的主要思路和方法

商誉评估的方法主要有割差法。割差法是根据企业整体资产评估价值与可确指的各单项资产评估值之和进行比较确定商誉评估值的方法。其基本公式是:

商誉的评估值=企业整体资产评估值 -企业可确指的各单项资产评估值之和企业整体资产评估值计算,通过预测企业未来预期收益并进行折现或资本化获取。

2.评估该企业的商誉价值

(1)企业整体资产评估值计算:

折现率=4% + (9% --4%) x 2 = 14%

资本化率=12%

企业整体资产评估值

= 100 x (P/F, 14%, 1) + 110 x (P/F, 14%, 2) + 120 x (P/F, 14%, 3) + 140 x (P/F, 14%, 4) +150 x (P/F, 14%,5) + (150/12%) x (P/F,14%,5)

=100 x 0.8772 + 110 x 0.7695 + 120 x 0.6750 + 140 x 0. 5921 + 150 x 0.5194 + 1 250 x 0.5194 =1 063.419 (万元)

(2)加和法估算的企业各项可确指资产评估值之和为800万元

(3)商誉的价值=1 063. 419 -800 =263.419 (万元) -

第15题:

评估人员对甲企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料:

(1)预计该企业第1年的收益额为500万元,以后每年的收益额比上年增长16%,自第6年企业将进入稳定发展时期,收益额将保持在600万元的水平上;

(2)社会平均收益率为10%,国库券利率为4%,被评估企业风险系数为1.5;

(3)该企业可确指的各单项资产经评估后的价值之和为3000万元。

要求:

1.确定该企业整体资产的评估值。

2.确定该企业商誉的价值。

答案:解析:1.确定该企业整体资产的评估值

(1)计算折现率。

折现率=无风险报酬+β×(社会平均收益率-无风险报酬)=4%+1.5×(10%-4%)=13%

(2)计算各年收益额的现值。

第一年:500×(1+13%)-1=442(万元)

第二年:500×(1+16%)×(1+13%)-2=454(万元)

第三年:500×(1+16%)2×(1+13%)-3=466(万元)

第四年:500×(1+16%)3×(1+13%)-4=479(万元)

第五年:500×(1+16%)4×(1+13%)-5=491(万元)

第六年及以后的合计:(600÷13%)×(1+13%)-5=2505(万元)

(3)计算年收益额的总现值。

年收益额的总现值=442+454+466+479+491+2505=4837(万元)

即该企业整体资产的评估值为4837万元。

2.确定该企业商誉的价值

企业整体资产评估结果与各单项资产评估值之和的差额即是商誉的价值。

商誉的价值=4837-3000=1837(万元)

-

第16题:

某企业评估人员决定采用成本法评估企业价值,逐项评估了企业的可确值资产,评估结果为:机器设备2200万元,厂房700万元,流动资产1400万元,土地使用权价值400万元,商标权100万元,负债1800万元。则企业价值为多少?答案:解析:企业价值=2200+700+1400+400+100-1800=3000(万元) -

第17题:

A企业拟进行重大资产重组,于2009年2月委托甲资产评估机构对企业股东全部权益价值进行评估,评估基准日为2008年12月31日。经评估人员预测,得到下列相关信息:

(1)A企业经审计后的资产账面价值为28000万元,负债账面价值为15000万元。资产总额的评估价值为37540万元。

(2)A企业未来五年预计可实现的企业自由现金净流量分别为1200万元、1500万元、1300万元、1100万元和1400万元。从第六年开始,A企业的预计企业自由现金净流量将在第五年的基础上,每年递增5%。假设不考虑付息债务的价值。

(3)评估人员选取B公司作为A公司的可比公司,拟利用修正市盈率价值比率测算A公司的股权价值。B公司经调整后的市盈率为21.5,基准日A公司的净利润为1000万元。

经查阅分析相关资料,甲机构确定A企业所在行业的目标资本结构为3:7(债权:股权),债权融资资本成本(税前)为8%,股权融资资本成本为12%。已知A企业适用的所得税税率为25%。

要求:

1.根据上述条件,分别用收益法、市场法和资产基础法评估该企业在持续经营条件下的价值。(折现率保留整数,其余计算结果保留两位小数)

2.对收益法与资产基础法的评估结果差异进行分析。

3.简述资产基础法评估企业价值的操作步骤。答案:解析:1.(1)收益法:

折现率=70%×12%+30%×8%×(1-25%)≈10%

企业未来五年折现值

=1200/(1+10%)+1500/(1+10%)^2+1300/(1+10%)^3+1100(1+10%)^4+1400/(1+10%)^5

=1200×0.9091+1500×0.8264+1300×0.7513+1100×0.6830+1400×0.6209

=4927.77(万元)

企业评估价值=4927.77+[1400×(1+5%)/(10%-5%)]/(1+10%)^5

=4927.77+29400×0.6209

=4927.77+18254.46

=23182.23(万元)

由于不考虑付息债务价值

所以股东全部权益价值=23182.23 (万元)

(2)用市场法评估A企业的股东全部权益价值=21.5×1000=21500(万元)

(3)用资产基础法评估A企业的股东全部权益价值=37540-15000=22540(万元)

2.两种评估结果相差642.23万元,产生差异的原因是资产基础法的评估结论中未包括该企业拥有的商誉价值,相比之下,采用收益法所获得的结果更为合理。

3.根据资产基础法的原理,该方法的基本操作程序应该包括以下六个步骤:获得以成本为基础的资产负债表;确定需要重新评估的资产与负债;确定表外的资产;确定表外或有负债;评估以上确定的各项资产和负债;编制评估结果分类汇总表。 -

第18题:

被估企业的预期年收益额为20万元,该企业的各单项可确指资产的评估价值之和为150万元,企业所在行业的平均资产收益率为10%,评估人员经分析认定被评估企业在5年内可继续保持经营优势,试运用超额收益还原法评估该企业的商誉价格。

预期年超额收益=20-10%*150=5万元

企业的商誉价格=50000*(P/A,10%,5)=50000*3.7908=189540元

略 -

第19题:

某被评估企业的年净利润为2100万元,评估时点资产市场上同类企业的平均市盈率为20倍,求该企业的整体资产评估价值。

正确答案:企业的整体资产评估价值=被评估资产(企业)的收益额×参照资产(企业)的市盈率

=2100×20

=42000(元) -

第20题:

某国有企业在评估企业的流动资产时,确定应收账款的账面价值为200万元,已确定的坏账损失10万元,预计的坏账损失为20万元,并假定月折现率为5%,试用折现值法评估该企业应收账款的现值。

正确答案: P=(FA-BA-BD)/(1+I)

将已知条件代入公式得:P=(200-10-20)/(1+5%)=161.90(万元)

该企业的应收账款的评估现值为161.90万元。 -

第21题:

评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料: (1)预计该企业第一年的收益额为400万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上; (2)社会平均收益率为12%,国库券利率为8%,被评估企业风险系数为1.5; (3)该企业可确指的各单项资产经评估后的价值之和为1600万元。 要求:(1)确定该企业整体资产评估值。 (2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理。

正确答案: (1)确定该企业整体资产评估值。

①折现率。

=无风险报酬+β系数×(社会平均收益率-无风险报酬)

=8%+1.5×(12%-8%)=14%

②计算各年的收益额。

第一年:400万元

第二年:400×(1+10%)^1万元

第三年:400×(1+10%)^2万元

第四年:400×(1+10%)^3万元

第五年:400×(1+10%)^4万元

第六年及以后:300万元

③计算收益额的现值。

第一年:400×(1+14%)^-1=350.88(万元)

第二年:400×(1+10%)^1×(1+14%)^-2=338.57(万元)

第三年:400×(1+10%)^2×(1+14%)^-3=326.69(万元)

第四年:400×(1+10%)^3×(1+14%)^-4=315.22(万元)

第五年:400×(1+10%)^4×(1+14%)^-5=304.16(万元)

第六年及以后的合计:(300÷14%)×(1+14%)^-5=1112.93(万元)

④收益额的现值的合计:

350.88+338.57+326.69+315.22+304.16+1112.93=2748.45(万元)

该企业整体资产评估值即为:2748.45万元

(2)企业整体资产评估结果与可确指的各单项资产评估值之和的差额如何处理?

该差额即是商誉的价值,商誉的价值等于

2748.44-1600=1148.44(万元) -

第22题:

问答题被估企业的预期年收益额为20万元,该企业的各单项可确指资产的评估价值之和为150万元,企业所在行业的平均资产收益率为10%,评估人员经分析认定被评估企业在5年内可继续保持经营优势,试运用超额收益还原法评估该企业的商誉价格。正确答案: 预期年超额收益=20-10%*150=5万元

企业的商誉价格=50000*(P/A,10%,5)=50000*3.7908=189540元解析: 暂无解析 -

第23题:

单选题当选择价格比与账面价值比进行价值评估时,预测的价格比基数应是()。A预测企业净收益

B预测企业总收入

C预测企业净资产账面价值

D预测企业总资产账面价值

正确答案: A解析: 暂无解析