某公司是一家从事家具制造的企业。通过市场调研,发现一种新型茶几非常受欢迎,公司决定上一条新生产线生产该产品,最大生产能力3000件。该产品市场售价每件750元,单位变动成本350元。公司预计新产品投产,每年将增加固定成本600000元,其中200000元可以追溯到与批次相关的作业中。公司要求该产品预期新增营业利润至少为480000元。公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。假设产销均衡。要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

题目

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

相似考题

更多“某公司是一家从事家具制造的企业。通过市场调研,发现一种新型茶几非常受欢迎,公司决定上一条新生产线生产该产品,最大生产能力3000件。该产品市场售价每件750元,单位变动成本350元。公司预计新产品投产,每年将增加固定成本600000元,其中200000元可以追溯到与批次相关的作业中。公司要求该产品预期新增营业利润至少为480000元。公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批”相关问题

-

第1题:

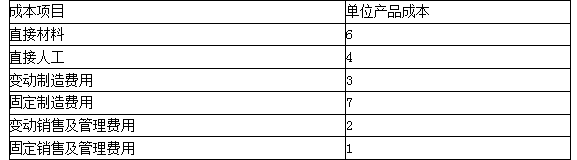

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。答案:解析:(1)单位产品制造成本=6+4+3+7=20(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元) -

第2题:

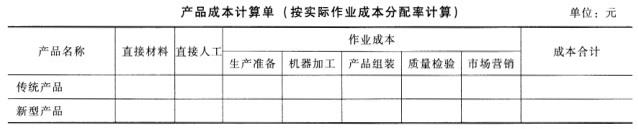

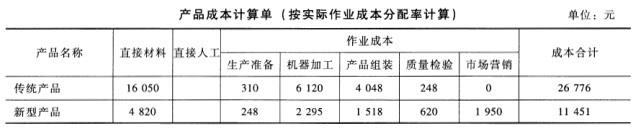

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。传统产品单位售价为100元,新型产品的单位售价为160元。

公司只有一条生产线,按照客户订单要求分批组织生产。

公司实行作业成本管理,

有关资料如下:

资料一:(1)G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

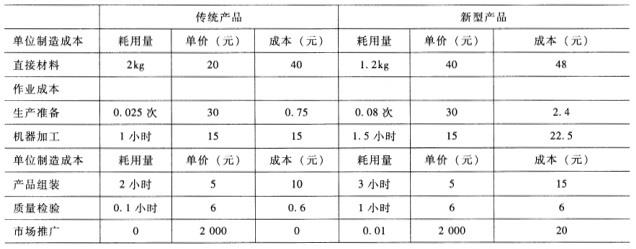

(2)单位产品所需的作业量。

G公司预先取得的长期资源是与机器加工作业相关的机器设备。机器加工作业每月可提供的加工工时为650小时,

公司单位产品所需要的作业量如下:

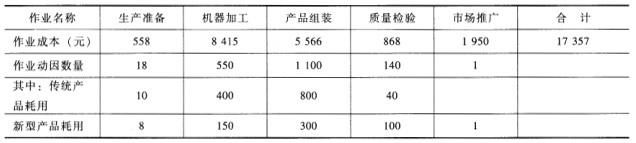

(3)G公司2月份实际生产情况。

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。

传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。

2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况。

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

资料二:

G公司目前有一笔闲置资金可进行债券投资。目前市场上有三种债券可供选择,三种债券的面值均为1000元,到期时间均为5年。

A债券为零息债券,到期支付1000元;

B债券的票面利率为8%,每年年末支付80元利息,到期支付1000元本金;

C债券的票面利率为10%,每年年末支付100元利息,到期支付1000元本金。

G公司要求的必要报酬率为8%。

要求:(1)根据资料一完成下列要求:

①采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入下方表格内)。

②假设除与机器加工作业相关的机器设备外,其他资源都可按需要随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和新型产品的临时订货数量。

(2)根据资料二,完成下列要求:

①计算每种债券的价值,若A、B、C三种债券目前的市场价格分别为700元、980元和1100元,判断哪种债券值得投资;

②根据第①问选择的债券,计算投资于该种债券的到期收益率。答案:解析:(1)①

②传统产品单件所需的机器加工工时=400/400=1(小时/件)

传统产品单位成本=26776/400=66.94(元/件)

传统产品单位约束资源边际贡献=(100-66.94)/1=33.06(元)

新型产品单件所需的机器加工工时=150/100=1.5(小时/件)

新型产品单位成本=11451/100=114.51(元/件)

新型产品单位约束资源边际贡献=(160-114.51)/1.5=30.33(元)

最低销量所需工时=390×1+110×1.5=555(小时)

剩余机器加工工时=650-555=95(小时)

由于传统产品单位约束资源边际贡献大,所以应优先安排生产传统产品。

多生产传统产品=452-390=62(件)

G公司可接受传统产品临时订货量62件,新型产品临时订货量22件,共可接受84件。

(2)

①A债券的价值=1000×(P/F,8%,5)=680.6(元)

B债券票面利率等于市场利率,所以其价值等于其面值1000元。

C债券的价值=100×(P/A,8%,5)+1000×(P/F,8%,5)=1079.87(元)

因为B债券的价值高于当前的市场价格,所以值得投资,A和C的债券价值低于当前的市场价格,所以不值得投资。

②980=80×(P/A,IRR,5)+1000×(P/F,IRR,5)

设利率为8%,80×(P/A,8%,5)+1000×(P/F,8%,5)=1000

设利率为9%,80×(P/A,9%,5)+1000×(P/F,9%,5)=80×3.8897+1000×

0.6499=961.08

(IRR-8%)/(9%-8%)=(980-1000)/(961.08-1000)

解得:IRR=8.51%。

本题考查:作业成本的计算例示、约束资源最优利用决策、债券的到期收益率 -

第3题:

某公司长期以来只生产A产品,有关资料如下:

资料一:2017年度A产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2018年A产品单价和成本性态保持不变。

资料二:公司目前有剩余能力,2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B。预计B产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)计算投产新产品B为公司增加的息税前利润,并据此做出是否投产新产品8的经营决策。答案:解析:(1)①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%

(2)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

因为投产新产品B后公司的息税前利润会增加,所以应投产新产品B。 -

第4题:

乙公司决定开拓产品市场,投产并销售新产品B,该产品预计销量9000件,单价300元,单位变动成本150元,固定成本600000元,新产品B会对原有产品A的销售带来影响,使A产品利润减少100000元,则投产B产品会为乙公司增加的息税前利润是( )元。A.600000

B.800000

C.750000

D.650000答案:D解析:投产B产品会为乙公司增加的息税前利润=(300-150)×9000-600000-100000=650000(元)。 -

第5题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:计算新生产线上线后企业可以实现的营业利润。答案:解析:营业利润金额:3000*(1500-700)-1200000 =1200000(元) -

第6题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标的产量。答案:解析:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标

的产量 Q=(1200000+960000)(1500-700)=2700(件) -

第7题:

某电器公司是一家生产制冷风扇的企业,本月销售制冷风扇400台,每件单价1500元,单位变动成本1200元,固定成本总额45000元。计算该产品的营业利润。

正确答案:营业利润=120000-45000=75000元 -

第8题:

问答题假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元)解析: 暂无解析 -

第9题:

问答题某公司是一家服装生产企业,根据成本分解,20lO年公司产品的单位变动成本为15元,固定成本为60000元,市场上产品每件的销售价格为20元。要求:(1)计算公司产品的单位边际贡献、边际贡献率和保本销售量。(2)公司2010年的销售量是15 000件。假设2011年公司目标利润为30 000元,问在其他条件不变的情况下,公司的单位售价提高到多少才能实现该目标?正确答案:解析: -

第10题:

问答题某企业计划生产一种新产品,预计年产量可达10万件,年发生的固定成本为1600万元,变动成本为1200万元,该产品的市场销售额为每件320元。请问该企业生产该产品年预计可盈利多少?正确答案: 320×10-(1600-1200)=400万元 该企业生产该产品年预计可盈利400万元。解析: 暂无解析 -

第11题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第12题:

单选题某公司正在考虑增加一条新的产品线。这条新产品线预计会产生高于资本成本的回报,但回报率低于目前的总体投资回报率(ROI)。如果该公司决定增加这条潜在的新产品线,那么剩余收益将()A增加。

B保持不变。

C减少。

D高于该公司的投资回报。

正确答案: D解析: 答案为A 资本成本叫CostofCapital,就是企业进行投资时要求最低的回报。既 然回报率大于资本成本,那么剩余收益一定大于零。 -

第13题:

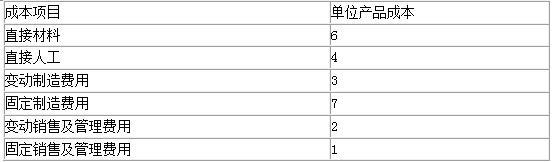

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。答案:解析:制造成本加成50%的目标售价:(6+4+3+7)×(1+50%)=30(元)

变动成本加成100%的目标售价:(6+4+3+2)×(1+100%)=30(元) -

第14题:

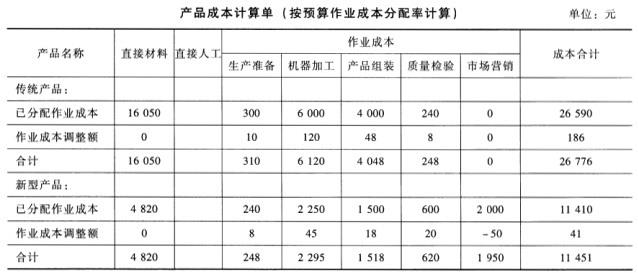

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:

(3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:

(4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:

(1)采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(2)采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商减少部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的临时订货数量。

答案:解析:(1)

(2)

生产准备作业差异调整率=[558-(0.75*400+2.4*100)]/(0.75*400+2.4*100)=1/30机器加工作业差异调整率=[8415-(15*400+22.5*100)]/(15*400+22.5*100)=0.02产品组装作业差异调整率=[5566-(10*400+15*100)]/(10*400+15*100)=0.012质量检验作业差异调整率=[868-(0.6*400+6*100)]/(0.6*400+6*100)=1/30市场推广作业差异调整率=(1950-100*20)/(100*20)=-0.01

(3)最低销售量下所需机器加工工时=390*1+110*1.5=555(小时)最高销售量下所需机器加工工时=452*1+150*1.5=677(小时)由于现有的作业能力650小时低于677小时,所以,企业不能按可实现的最高销量来组织生产,必须放弃一部分临时订单。按照最低销售量剩余工时=650-555=95(小时)传统产品单位工时边际贡献=(100-66.35)/1=33.65(元/小时)新型产品单位工时边际贡献=(160-113.9)/1.5=30.73(元/小时)由于传统产品单位小时边际贡献大于新型产品,所以优先考虑生产传统产品;传统产品达到最高销售量需要的机器加工作业工时=(452-390)*1=62(小时)生产传统产品的件数:62/1=62(件)剩余工时=95-62=33(小时)还能生产新型产品的件数=33/1.5=22(件)G公司可接受的临时订货数量为生产传统产品62件,新型产品22件。

-

第15题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第16题:

A公司是一家从事家具制造的企业。通过市场调查发现,一种新型茶几无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为750元/件,而变动成本为350元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本600000元,且公司要求其预期新增营业利润至少为480000元。假设产销平衡。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。答案:解析:(1)保利产量Q=(600000+480000)/(750-350)=2700(件)

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

2640/30=88批,88×2000=176000元,总批次成本降低 -

第17题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:以作业成本法为基础计算利量模型下保利产量,并假定新产品的每批产量不变,计算企业的总批次成本。答案:解析:本量利模型下保利产量即为:Q=(800000+960000)( 1500-700-133.33)=2640(件)

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。 -

第18题:

假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。

正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元) -

第19题:

甲公司是一家制造业上市公司,目前准备扩大经营范围,经过市场调查,发现产品B和产品C的市场均未饱和,而且产品B和产品C可以通过同一生产线进行生产,准备对是否投产B产品和C产品进行可行性分析。有关资料如下: (1)该项目如果可行,拟在2017年12月31日开始投资该生产线,建设期一年,即项目将在2018年12月31日建设完成,2019年1月1日投产使用,该项目持续3年,该生产线预计购置成本4500万元,按税法规定,该生产线折旧年限3年,残值率5%,按直线法计提折旧,预计2021年12月31日项目结束时该生产线变现价值500万元。 (2)该项目投产后预计B产品每年销售120万件,C产品每年销售150万件。B产品单价20元,单位变动成本10元,C产品单价26元,单位变动成本13元。每年付现固定成本为1000万元。 (3)该项目预计营运资本占营业收入的10%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。 (4)公司所得税税率为25%,要求的必要报酬率为10%。 若项目可行,对2019年的息税前利润进行保本分析,计算产品B和产品C的保本销售量。

正确答案:加权平均边际贡献率=(120×20+150×26-120×10-150×13)/(120×20+150×26)=50%

固定成本总额=1000+1425=2425(万元)

加权平均保本销售额=2425/50%=4850(万元)

产品B的保本销售额=4850×120×20/(120×20+150×26)=1847.62(万元)

产品B的保本销售量=1847.62/20=92.38(万件)

产品C的保本销售额=4850×150×26/(120×20+150×26)=3002.38(万元)

产品C的保本销售量=3002.38/26=115.48(万件) -

第20题:

问答题甲公司是一家制造业上市公司,目前准备扩大经营范围,经过市场调查,发现产品B和产品C的市场均未饱和,而且产品B和产品C可以通过同一生产线进行生产,准备对是否投产B产品和C产品进行可行性分析。有关资料如下:(1)该项目如果可行,拟在2017年12月31日开始投资该生产线,建设期一年,即项目将在2018年12月31日建设完成,2019年1月1日投产使用,该项目持续3年,该生产线预计购置成本4500万元,按税法规定,该生产线折旧年限3年,残值率5%,按直线法计提折旧,预计2021年12月31日项目结束时该生产线变现价值500万元。(2)该项目投产后预计B产品每年销售120万件,C产品每年销售150万件。B产品单价20元,单位变动成本10元,C产品单价26元,单位变动成本13元。每年付现固定成本为1000万元。(3)该项目预计营运资本占营业收入的10%,垫支的营运资本在运营年度的上年年末投入,在项目结束时全部收回。(4)公司所得税税率为25%,要求的必要报酬率为10%。计算项目2017年及以后各年年末现金净流量及项目净现值,并判断该项目是否可行(计算过程和结果填入下方表格)。正确答案:解析: 暂无解析 -

第21题:

问答题假设某企业计划投产一种新产品,需要购置一套新设备。预计该设备每年固定成本(包括折旧费、保险费和财产税等)共计90000元。根据预测,该产品投放市场后单位销售价格为24元,单位变动成本为14元,年产销量可达10000件。问该企业是否应当投产新产品?如果该企业要求投产这种产品后,至少要创造利润25000元,请问该企业是否还要进行投产?正确答案: 计算分析过程如下:

新产品损益平衡点销售量=90000/(24-14)=9000(件)

计算结果表明,该产品的最小经济生产规模为9000件,低于此生产规模时,该企业将会亏损。

安全边际销售量=10000-9000=1000(件)

预计可实现利润=1000*(24-14)=10000(元)

计算结果表明,该企业新产品预计生产量10000件超过最小经济生产规模9000件,具有1000件的安全边际销售量,而且可以获取利润10000元,所以应当投产该新产品。

如果企业要实现目标利润25000元,则

实现目标利润销售量=(25000+90000)/(24-14)=11500(件)

计算结果表明,该企业为实现目标利润,其新产品的产销量应当达到11500件,高于企业的预计产销量为10000件,其目标利润25000元也高于企业预计可实现利润10000元,因此该企业不应该投产该新产品。解析: 暂无解析 -

第22题:

问答题己公司长期以来只生产x产品,有关资料如下: 资料一:2016年度X产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2017年X产品单价和成本性态保持不变。 资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为0.7。2015年公司预测的2016年销售量为640万件。 资料三:为了提升产品市场占有率,公司决定2017年放宽X产品销售的信用条件,延长信用期,预计销售量将增加120万件,收账费用和坏账损失将增加350万元,应收账款年平均占有资金将增加1700万元,资本成本率为6%。 资料四:2017年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品Y。预计Y产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,x产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。 根据资料一和资料四,计算投产新产品Y为公司增加的息税前利润,并据此作出是否投产新产品Y的经营决策。正确答案: 增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

投资新产品Y后公司的息税前利润会增加,所以应投产新产品Y。解析: 暂无解析 -

第23题:

单选题甲公司购建一条生产线用于生产新产品,生产线价值为200万元,使用寿命5年,预计净残值10万元,按年限平均法计提折旧(与税法规定一致)。甲公司购建该生产线后预计第一年可以生产销售A产品100万件,每件产品销售价格2元,变动成本1.2元。以后每年销售增加20万件,最后一年收回残值收入15万元。假设该公司适用企业所得税税率为25%,则该项投资的投资回收期为()年。A3.24

B2.95

C2.87

D2.52

正确答案: B解析: 第一年的现金流量=[100×(2-1.2)-(200-10)/5]×(1-25%)+(200-10)/5=69.5(万元),第二年的现金流量=[120×(2-1.2)-(200-10)/5]×(1-25%)+(200-10)/5=81.5(万元),第三年的现金流量=[140×(2-1.2)(200-10)/5]×(1-25%)+(200-10)/5=93.5(万元),故投资回收期=2+(200-69.5-81.5)/93.5=2.52(年)。