20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。 要求:根据以上资料,确定 W 公司的预测期各年的自

题目

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:

要求:

根据以上资料,确定 W 公司的预测期各年的自由现金流量。

相似考题

更多“20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,”相关问题

-

第1题:

B公司是一家高技术企业,具有领先同业的优势。2000年每股销售收入20元,预计2001~2005年的销售收入增长率维持在20%的水平上,到2006年增长率下滑到3%并将持续下去。目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。2000年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。

为支持销售每年增长20%,资本支出和营运资本需求同比增长,折旧费也会同比增长。企业的目标资本结构是净负债占10%,股权资本成本是12%。目前每股收益4元,预计与销售同步增长。

要求:计算目前的每股股权价值。答案:解析:每股股权现金流量=每股收益-每股股东权益增加

=每股收益-每股净经营资产增加×(1-10%)

每股净经营资产增加=每股净经营性长期资产增加+每股经营营运资本增加

2001年数据如下:

每股收入=20×(1+20%)=24

每股经营营运资本=24×40%=9.6或8×(1+20%)

每股经营营运资本增加=9.6-8=1.6或8×20% :

每股资本支出=3.77×(1+20%)=4.44

每股折旧=1.7×(1+20%)=2.04

每股经营营运资本增加=9.6-8=1.6或8×20%

每股收益=4×(1+20%)=4.8

每股收益-每股股东权益增加=4.8-3.6=1.2

注:本题中6.18元,严格意义上讲并不是预测期价值,32.15元也不是后续期价值。因为预测期是2001至2006年,后续期是从2007年开始。 -

第2题:

A公司目前处于高速增长期,20×0年的销售增长了12%,20×1年可以维持12%的增长率,20×2年开始逐步下降,每年下降2个百分点,20×5年下降1个百分点,即增长率5%,20×6年及以后各年按5%的比率持续增长。A公司20×0年销售收入1000万元,其他相关信息预测如下。

要求:估算各年的实体现金流量和股权现金流量。

答案:解析:万元

-

第3题:

某公司经营杠杆为 2,财务杠杆为 3,则以下说法正确的是()A.如果销售收入下降 5%,则 EBIT将下降 10%

B.如果 EBIT增加 10%,EPS将增加 20%

C.如果销售收入增加 20%,EPS将增加 130%

D.如果 EPS增加 20%,EBIT需要增加 5%答案:A解析:考察 DOL、DFL、DTL的基本概念,与 2016 年初试真题重复。 -

第4题:

丁公司2015年的敏感性资产和敏感性负债总额分别为16000万元和8000万元,实现销售收入50000万元,公司预计2016年的销售收入将增长20%,销售净利率为8%,利润留存率为10%,无需追加固定资产投资,则该公司采用销售百分比法预测2016年的追加资金需求量为( )万元。A.800

B.1120

C.933

D.1600答案:B解析:2016年追加的资金需求量=50000×20%×(16000/50000-8000/50000)-50000×(1+20%)×8%×10%=1120(万元),选项B正确。参考教材P29。 -

第5题:

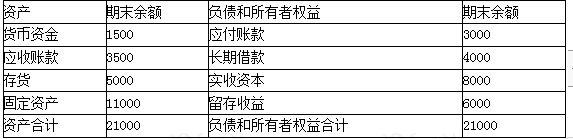

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量答案:解析:(1) 2019 年预计经营性资产增加额= ( 1500+3500+5000) *20%=2000 (万元)

(2) 2019 年预计经营性负债增加额=3000*20%=600 (万元)

(3) 2019 年预计留存收益增加额100000*(1+20%) * 5000/100000*20%=1200 (万元)

(4) 2019 年预计外部融资需要量=2000-600-1200=200 (万元)。 -

第6题:

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。答案:解析:(1)2019年预计经营性资产增加额=21000×20%=4200(万元)

【解析】按照中级财务管理的官方教材,经营性资产项目包括库存现金、应收账款、存货等项目。经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

本题的争议是“经营性资产”是否包括“固定资产”项目。按照固定资产的性质以及注册会计师财务成本管理教材的表述,固定资产属于经营性资产项目。本题若不产生争议,可有以下几种处理方法:

①可补充条件“公司有足够生产能力,无须追加固定资产投资”;

②“全部流动资产和流动负债与销售收入保持稳定的百分比关系”

③将要求(1)改为计算2019年预计经营性流动资产增加额,即增加“流动”两个字。

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计销售净利率=5000/100000=5%

2019年预计留存收益增加额=100000×(1+20%)×5%×20%=1200(万元)

(4)2019年预计外部融资需要量=4200-600-1200=2400(万元) -

第7题:

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:计算 W 公司的持续价值。答案:解析:计算该公司持续价值(预测期期末的企业价值)。

-

第8题:

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。答案:解析:1.进行企业价值评估时,预计营业利润时,不考虑不具有可持续性的项目,也不考虑债权投资收益,所以,2018年的税后净营业利润=1000×(1-60%-15%-5%)×(1-20%)×(1+10%)=176(万元)。

2.2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3.2018年的固定资产净值增加=280×5%=14(万元)

4.2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

= 176+55 -(69+12.8)=149.2(万元)

或者2018年的企业自由现金流量

=税后净营业利润-营运资本的增加-固定资产净值增加

=176-12.8-14

=149.2(万元)

5.甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元)

-

第9题:

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

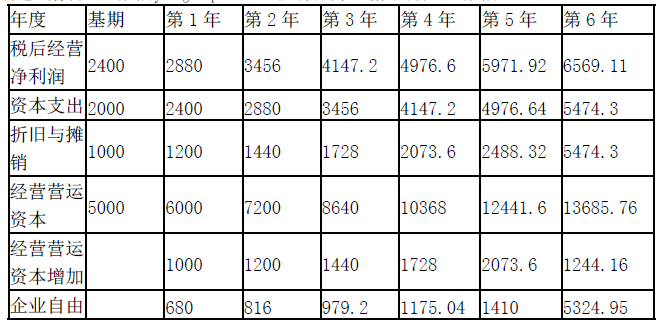

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-2800=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第10题:

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。 要求: (1)计算C公司2011年至2013年的股权现金流量; (2)计算C公司2010年12月31日的股权价值。正确答案:

(1)净经营资产销售百分比=1/4+1/2=75%

【提示】净经营资产销售百分比=净经营资产/销售收入=(经营性营运资本+净经营性长期资产)/销售收入=经营性营运资本/销售收入+净经营性长期资产/销售收入=1/经营性营运资本周转率+1/净经营性长期资产周转率

2010年净经营资产=1000×75%=750(万元)

2010年税后经营利润=750×20%=150(万元)

2010年税后利息费用=(750/2)×6%=22.5(万元)

【提示】根据“净负债/股东权益=1”可知净负债=股东权益,由于净经营资产=净负债+股东权益,所以,净经营资产=2×净负债,即净负债=净经营资产/2=750/2

2010年净利润=150-22.5=127.5(万元)

2011年股权现金流量=127.5×(1+10%)-375×10%=102.75(万元)

2012年股权现金流量=127.5×(1+10%)×(1+8%)-375×(1+10%)×8%=151.47-33=118.47(万元)

2013年股权现金流量=127.5×(1+10%)×(1+8%)×(1+5%)-375×(1+10%)×(1+8%)×5%=159.04-22.28=136.76(万元)

【提示】股权现金流量=净利润-股东权益增加

(2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。

其中:根据“经营性营运资本周转率”不变,可知:经营性营运资本增长率=销售增长率

根据“净经营性长期资产周转率”不变,可知净经营性长期资产增长率=销售增长率

即:经营性营运资本增长率=净经营性长期资产增长率=销售增长率

由于“净经营资产=经营性营运资本+净经营性长期资产”

所以:净经营资产增长率=销售增长率

又根据“净负债/股东权益”不变,可知:净负债增长率=股东权益增长率

由于“净经营资产=净负债+股东权益”

所以“净经营资产增长率=股东权益增长率”即“股东权益增长率=销售增长率”

2011年股东权益增长率为10%,2012年股东权益增长率为8%,2013年股东权益增长率为5%由于2010年的净负债=股东权益,所以,2010年的股东权益=750/2=375(万元)

2011年股东权益增加=375×10%

2011年股东权益=375×(1+10%)

2012年股东权益增加=375×(1+10%)×8%

2012年股东权益=375×(1+10%)×(1+8%)

2013年股东权益增加=375×(1+10%)×(1+8%)×5%,根据“净经营资产净利率”不变,可知:税后经营净利润增长率=净经营资产增长率=销售增长率

在没有特别说明的情况下,“税后净负债成本”指的是“税后利息率”,根据“税后净负债成本”不变,可知:税后利息费用增长率=净负债增长率

由于“净利润=税后经营净利润-税后利息费用”所以根据“税后经营净利润增长率=税后利息费用增长率”可知净利润增长率=税后经营净利润增长率=销售增长率

2011年净利润增长率为10%,2012年净利润增长率为8%,2013年净利润增长率为5%

由于2010年的净利润为127.5万元,所以2011年的净利润=127.5×(1+10%)

2012年的净利润=127.5×(1+10%)×(1+8%)

2013年的净利润=127.5×(1+10%)×(1+8%)×(1+5%)

(2)[方法1]

预测期现金流量现值=102.75×(P/F,12%,1)+118.47×(P/F,12%,2)=91.75+94.44=186.19(万元)

后续期现金流量终值=136.76/(12%-5%)=1953.71(万元)

后续期现金流量现值=1953.71×(P/F,12%,2)=1557.50(万元)

股权价值=186.19+1557.50=1743.69(万元)

[方法2]

预测期现金流量现值=102.75×(P/F,12%,1)+118.47×(P/F,12%,2)+136.76×(P/F,12%,3)=91.745+94.444+97.345=283.534(万元)

后续期现金流量终值=136.76×(1+5%)/(12%-5%)=2051.4(万元)

后续期现金流量现值=2051.4×(P/F,12%,3)=1460.187(万元)

股权价值=283.534+1460.187=1743.72(万元)解析: 暂无解析 -

第11题:

单选题某公司2015年的敏感性资产为1 360万元,敏感性负债为520万元,销售收入为2 400万元,经营性资产、经营性负债占销售收入的百分比不变,公司预计2016年度增加的固定资产是25万元,预计2016年销售增长率为5%,销售净利率为10%,股利支付率为75%,则2016年需要从外部筹集的资金为( )万元。A21

B20

C9

D4

正确答案: D解析: -

第12题:

单选题销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率,某公司经营甲、乙产品,2010年甲产品销售收入为300万元,乙产品销售收入为250万元;2011年甲产品销售收入为330万元,乙产品销售收入为275万元。则该公司2011年销售收入增长率为( )。A9%

B10%

C11%

D12%

正确答案: B解析: 销售收入增长率=(本期销售收入-前期销售收入)/前期销售收入,则该公司2002年销售收入增长率=(330+275-300-250)/(300+250)×100%=10%。 -

第13题:

C 公司是2010 年1 月1 日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下:

(1)C 公司2010 年的销售收入为1000 万元。根据目前市场行情预测,其2011 年、2012年的增长率分别为10%、8%;2013 年及以后年度进入永续增长阶段,增长率为5%。

(2)C 公司2010 年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。

评估时假设以后年度上述指标均保持不变。

(3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

要求:

(1)计算C 公司2011 年至2013 年的股权现金流量。

(2)计算C 公司2010 年12 月31 日的股权价值答案:解析:(1)2010 年净经营资产=经营营运资本+净经营长期资产

=营业收入/经营营运资本周转次数+营业收入/净经营长期资产周转次数

=1000/4+1000/2=750 万元

2010 年税后经营净利润=净经营资产×净经营资产净利率=750×20%=150 万元

2010 年税后利息费用=(750/2)×6%=22.5 万元

2010 年净利润=150-22.5=127.5 万元

2011 年股权现金流量=税后净利润-△股权净投资

=127.5×(1+10%)-(750/2)×10%=102.75 万元

2012 年股权现金流量=税后净利润-△股权净投资

=127.5×(1+10%)×(1+8%)-(750/2)×(1+10%)×8%=118.47 万元

2013 年股权现金流量=税后净利润-△股权净投资

=127.5×(1+10%)×(1+8%)×(1+5%)-(750/2)×(1+10%)×(1+8%)

×5%=136.76 万元

-

第14题:

ABC公司20×1年12月31日有关资料如下

单位:万元

20×1年度公司销售收入为4000万元,所得税税率为30%,实现净利润100万元,分配股利60万元。

要求:

若不打算发行股票,且公司维持20×1年销售净利率、股利支付率、资产周转率和资产负债率。

(1)20×2年预期销售增长率为多少?

(2)20×2年预期股利增长率为多少?

(3)若公司20X1年末股价为20元,股东期望报酬率是多少?答案:解析:(1)销售净利率=100/4000=2.5%

资产周转率=4000÷320=12.5(次)

权益乘数=320/(100+57+35)=320÷192=5/3=1.6667

留存收益比率=(100-60)/100=40%

由于满足可持续增长的五个假设,20×2年销售增长率=20×1年可持续增长率=(2.5%×12.5×1.6667×40%)/(1-2.5%×12.5×1.6667×40%)=26.32%

(2)由于满足可持续增长的五个假设,所以预期股利增长率=可持续增长率

(3)D0=60/100=0.6

r=0.6×(1+26.32%)/20+26.32%=30.11% -

第15题:

某公司经营杠杆为2,财务杠杆为3,则以下说法正确的是( )。A.如果销售收入下降5%,则EBIT将下降10c70

B.如果EBIT增加10%,EPS将增加20%

C.如果销售收入增加20%,EPS将增加130%

D.如果EPS增加20%,EBIT需要增如5%答案:A解析:考察DOL、DFL、DTL的基本概念,与2016年初试真题重复。 -

第16题:

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

要求:(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。答案:解析:(1)经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)经营性负债增加额=3000×20%=600(万元)

(3)留存收益增加额=5000×(1+20%)×20%=1200(万元)

(4)外部资金需求量=2000-600-1200=200(万元) -

第17题:

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。

(1)计算2019预计经营性资产增加额。

(2)计算2019预计经营性负债增加额。

(3)计算2019预计留存收益增加额。

(4)计算2019预计外部融资需求量。答案:解析:1.经营性资产增加额=(1500+3500+5000)×20%=2000(万元)(1分)

2.经营性负债增加额=3000×20%=600(万元)(1分)

3.留存收益增加额=5000×(1+20%)×20%=1200(万元)(1分)

4.外部资金需求量=2000-600-1200=200(万元)(2分) -

第18题:

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:如果 W 公司目前的净债务为 1000 万元,发行在外普通股的股数为 10000 万股,计算该企业的每股价值。答案:解析:股权价值=48135-1000=47135(万元)

每股价值=4713510000=4.7135(元) -

第19题:

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。答案:解析:1.新增资产投资=2000×10%×50%=100(万元)

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。 -

第20题:

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

<1> 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-(3000-200)=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40 元)低于股票价值(42.87 元),所以应该购买。 -

第21题:

单选题B公司去年销售收入为4亿元,销售利润率为20%,预计今年销售收入将增长10%,营运资金周转次数为2,则B公司的营运资金量为( )亿元。A2. 64

B1.76

C1. 44

D2.16

正确答案: B解析: -

第22题:

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。计算C公司2011年至2013年的股权现金流量。正确答案: 2010年相关数据:

净经营资产=销售收入/经营营运资本周转率+销售收入/净经营长期资产周转率=1000/4+1000/2=250+500=750(万元)

净负债=股东权益=750/2=375(万元)

税后经营净利润=净经营资产×净经营资产净利率=750×20%=150(万元)

税后利息费用=净负债×净负债税后成本=375×6%=22.5(万元)

2011年的股权现金流量:

税后经营净利润=上年税后经营净利润×(1+销售增长率)=150×(1+10%)=165(万元)

净经营资产增加=上年净经营资产×销售

增长率=750×10%=75(万元)

实体现金流量=165-75=90(万元)

税后利息费用=净负债×税后净负债成本=375×(1+10%)×6%=24.75(万元)

债务现金流量=税后利息费用-净负债增加=24.75-375×10%=-12.75(万元)

股权现金流量=实体现金流量-债务现金流量=90-(-12.75)=102.75(万元)

2012年的股权现金流量:

税后经营净利润=165×(1+8%)=178.2(万元)

净经营资产增加=750×(1+10%)×8%=66(万元)

实体现金流量=178.2-66=112.2(万元)

税后利息费用=375×(1+10%)×(1+8%)×6%=26.73(万元)

净负债增加=375×(1+10%)×8%=33(万元)

债务现金流量=26.73-33=-6.27(万元)

股权现金流量=112.2-(-6.27)=118.47(万元)

2013年的股权现金流量:

税后经营净利润=178.2×(1+5%)=187.11(万元)

净经营资产增加=750×(1+10%)×(1+8%)×5%=44.55(万元)

实体现金流量=187.11-44.55=142.56(万元)

税后利息费用=375×(1+10%)×(1+8%)×(1+5%)×6%=28.07(万元)

净负债增加=375×(1+10%)×(1+8%)×5%=22.28(万元)

债务现金流量=28.07-22.28=5.79(万元)

股权现金流量=142.56-5.79=136.77(万元)解析: 暂无解析 -

第23题:

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。 计算C公司2010年12月31日的股权价值。正确答案: 预测期现金流量现值=102.75×(P/F,12%,1)+118.47×(P/F,12%,2)=102.75×0.8929+118.47×0.7972=91.75+94.44=186.19(万元)

后续期终值=后续期第一年股权现金流量/(股权资本成本-永续增长率)=136.77/(12%-5%)=1953.86(万元)

后续期现金流量现值=1953.86×(P/F,12%.2)=1953.86×0.7972=1557.62(万元)

股权价值=预测期现金流量现值+后续期现金流量现值=186.19+1557.62=1743.81(万元)解析: 暂无解析