根据下列文字资料回答 101~105 题。国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元。(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元。(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元。(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元(5)投资4850.5万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。第 101 题 在(1)~(5)中

题目

根据下列文字资料回答 101~105 题。

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元。(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元。(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元。(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元(5)投资4850.5万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

第 101 题 在(1)~(5)中哪一项投资最大?( )

相似考题

更多“根据下列文字资料回答 101~105 题。国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元。(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元。(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元。(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元(5)投资4850.5万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。第 101 题 在(1)~(5)中”相关问题

-

第1题:

某苯胺生产企业对技术改造问题进行经济可行性分析. 目前企业投产的两条生产线,每年生产苯胺合计25吨,但随着设备的老化和技术的落后,每年的成本逐渐增加,产品品质也有所下滑.为了解决存在的问题,需耗资500万元进行技术改造.技术改造时,拆除旧设备将会损失20万元.而这些旧设备的残值为5万元.技术改造完成后,每吨苯胺的成本将由原来的450元降低至425元,假设苯胺行业的标准投资效益系数为0.3.

根据以上资料,回答问题:

该技术改造完成后,年经济效益为( )万元..A: 400

B: 470.5

C: 486.4.

D: 498.6答案:B解析:E =25×(450—425) -0.3×515 =470.5(万元). -

第2题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(3)该套生产线投产后终结期的现金净流量是( )万元。A.20

B.50

C.30

D.40答案:B解析:终结期现金净流量=预计净残值+垫支营运资金的收回=20+30=50(万元)。 -

第3题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(2)该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第4题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.50

C.20

D.30答案:A解析:第一年流动资金投资额=30-10=20(万元)

第二年流动资金需用额=50-20=30(万元)

第二年流动资金投资额=30-20=10(万元)。 -

第5题:

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元;(5)投资4850.57万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

在(1)~(5)中哪一项投资最大?( )

A.(1)

B.(2)

C.(3)

D.(4)答案:B解析:从文字材料可以直接看出,国泰摩托募集大量资金,投资4958.5万元用于焊接生产线技术改造,在(1)~(5)项中投资最大。 -

第6题:

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元;(5)投资4850.57万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

年创效益共为多少?( )

A.9850.79万元

B.8972.56万元

C.9349.27万元

D.9172.38万元答案:A解析:从文字材料可以看出,国泰摩托募集大量资金投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;投资4955.3万元用于发动机曲轴连杆生产技术改造,年创效益2376.5万元;投资4850.5万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。所以,年创效益总共为1475+1980+2039.29+2376.5+1980=9850.79万元。 -

第7题:

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元;(5)投资4850.57万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

总共投资多少?( )

A.24605.8万元

B.19853.6万元

C.27632.4万元

D.21672.4万元答案:A解析:从文字材料可以看出,国泰摩托募集大量资金投资4883.6万元用于冲压生产线技术改造;投资4958.5万元用于焊接生产线技术改造;投资4957.9万元用于发动机箱体、箱盖生产线技术改造;投资4955.3万元用于发动机曲轴连杆生产技术改造;投资4850.5万元用于塑料注塑成型加工生产线技术改造。所以,总共投资为4883.6+4958.5+4957.9+4955.3+4850.5=24605.8万元。 -

第8题:

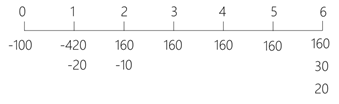

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

-

第9题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后终结期的现金流量( ) 万元。A.20

B.40

C.50

D.30答案:C解析:该套生产线投产后终结期的现金流量=收回的流动资金+残值收人=30+20=50(万元)。 -

第10题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.50

C.20

D.30答案:A解析:第一年流动资金投资额=30-10=20(万元)

第二年流动资金需用额=50-20=30(万元)

第二年流动资金投资额=30-20=10(万元)。 -

第11题:

某企业拟投资建造一条生产线,原始投资额200万元,投资项目寿命周期3年,当年投产并产生效益,3年中每年的销售收入为180万元,销货成本为120万元,其中折旧为20万元(不考虑所得税)。该投资项目的投资回收期为()年。

- A、2

- B、2.5

- C、3.3

- D、5

正确答案:B -

第12题:

多选题如果经过计算后,该钢厂技术改造总投资额为6000万元,则该钢厂进行技术改造后,年经济效益为( )万元。A798200

B800000

C801605

D880000

正确答案: D,C解析:

年经济效益可按下式计算:E=Q1(C0-C1)-E0K总。式中,E为技术改造的年度经济效益;Q1为技术改造后的年产品产量(Q1=Q0);C0、C1为技术改造前、后的产品单位成本;K总为技术改造的总投资;E0为标准投资效益系数。所以,该题中的年经济效益为:2000×(4000-3600)-0.3×6000=798200(万元)。 -

第13题:

某企业一直沿用的生产线投资额为100万元,年经营成本为5万元;由于技术发展,新引进一条生产线,投资额为120万元,年经营成本为4万元。假设基准收益率为4%,两条生产线生产效率相同,则( )。A、应该引进新生产线

B、继续沿用旧生产线

C、不能判断

D、新旧生产线技术经济效益相同答案:A解析:2020版教材82 / 2019版教材P80

所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。 -

第14题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.30

C.50

D.20答案:A解析:(1)投产后第一年流动资金需用额=投资额=30-10=20(万元),投产后第二年流动资金需要额=50-20=30(万元),因此投产后第二年的流动资金投资额=30-20=10(万元) -

第15题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

(4)该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。 -

第16题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(4)该投资项目的净现值是( )万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:(4)净现值=160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)-[100+(420+20)×(P/F,10%,1)+10×(P/F,10%,2)]

=160×3.7908×0.9091+50×0.5646-[100+(420+20)×0.9091+10×0.8264]

≈71.36(万元) -

第17题:

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元;(5)投资4850.57万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

年创效益占投资额的比重为多少?( )

A.40%

B.37.2%

C.43.1%

D.51.2%答案:A解析:年创效益共为9850.79万元,共投资为24605.8万元。所以,年创效益占投资额的比重为9850.79÷24605.8×100%≈40%。 -

第18题:

国泰摩托募集大量资金,主要用途:(1)投资4883.6万元用于冲压生产线技术改造,年创效益1475万元;(2)投资4958.5万元用于焊接生产线技术改造,年创效益1980万元;(3)投资4957.9万元用于发动机箱体、箱盖生产线技术改造,年创效益2039.29万元;(4)投资4955.3万元用于发动机曲轴连杆生产线技术改造,年创效益2376.5万元;(5)投资4850.57万元用于塑料注塑成型加工生产线技术改造,年创效益1980万元。

在(1)~(5)中,哪一项创效益最少?( )

A.(1)

B.(2)

C.(3)

D.(5)答案:A解析:从文字材料可以看出,国泰摩托募集大量资金,“投资4883.6万元用于冲压生产技术改造,年创效益1475万元”,在(1)~(5)中,创效益最少。 -

第19题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第20题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后第二年流动资金的投资额是( ) 万元。

A.10

B.30

C.50

D.20答案:A解析:投产后第一年流动资金需用额=投资额=30- 10=20 (万元),投产后第二年流动资金需要额=50-20=30(万元),某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额。因此投产后第二年的流动资金投资额=30- 20=10 (万元)。 -

第21题:

黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是()万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:净现值=160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)-[100+(420+20)×(P/F,10%,1)+10×(P/F,10%,2)]=160×3.7908×0.9091+50×0.5646-[100+(420+20)×0.9091+10×0.8264]≈71.36(万元) -

第22题:

共用题干

某企业拟投资建造一条生产线,原始投资额200万元,投资项目寿命周期3年,当年投产并产生效益,3年中每年的销售收入为180万元,销货成本为120万元,其中折旧为20万元(不考虑所得税)。该投资项目的投资回收期为()年。

A:2

B:2.5

C:3.3

D:5答案:B解析:年营业现金流=(180-120+20)=80(万元)。

投资回收期=(200/80)=2.5(年)。

本题考查投资回收期法的优缺点。其缺点主要是没有考虑货币时间价值和没有考虑回收期后的收益。

当贴现率为10%,该项目的净现值为负数,则该项目的内含报酬率一定低于10%。 -

第23题:

单选题某企业一直沿用的生产线投资额为100万元,年经营成本为5万元;由于技术发展,新引进一条生产线,投资额为120万元,年经营成本为4万元。假设基准收益率为4%,两条生产线生产效率相同,则()。A应该引进新生产线

B继续沿用旧生产线

C不能判断

D新旧生产线技术经济效益相同

正确答案: C解析: 暂无解析