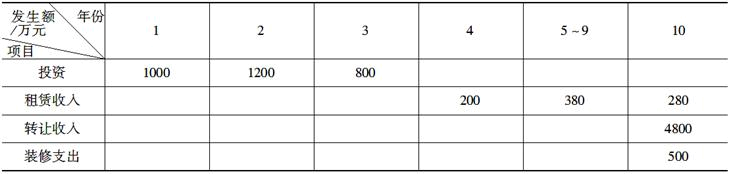

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。 表7-1若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A、10、48% B、10、63% C、11、71% D、11、52%

题目

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。

表7-1

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。

A、10、48%

B、10、63%

C、11、71%

D、11、52%

B、10、63%

C、11、71%

D、11、52%

相似考题

参考答案和解析

答案:C

解析:

已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。

更多“ 某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。 ”相关问题

-

第1题:

在理财规划方面,生活费、房租与保险费通常是用( ),收入的取得、每期房贷本息的支出、利用储蓄来投资等,都假设发生在( )

A.期初年金 期末

B.期末年金 期初

C.期末年金 期末

D.期初年金 期初

参考答案:A

-

第2题:

假设有一投资品在4年之内的投资收益率如表7-1所示,则该投资品持有期收益率为()。

{图}A:33.23%

B:34.34%

C:44.21%

D:44.56%答案:C解析:持有期收益率HPY=(1+r1)*(1+r2)*(1+r3)*(1+r4)-1=(1+10%)*(1-5%)*(1+20%)*(1+15%)-1=44.21%。 -

第3题:

(2019年)甲公司拟在华东地区建立一家专卖店,经营期限6年,资本成本8%。假设该投资的初始现金流量发生在期初,营业现金流量发生在投产后各期末。该投资现值指数小于1。下列关于该投资的说法中,正确的有()。A.内含报酬率小于8%

B.折现回收期小于6年

C.会计报酬率小于8%

D.净现值小于0答案:A,D解析:如果现值指数小于1,则净现值小于0,内含报酬率小于资本成本,因此选项AD的说法正确;折现回收期就是净现值等于零的年限,按6年计算的净现值小于零,即折现回收期大于6年,选项B说法错误;会计报酬率是年平均净利润与原始投资额比值,无法判断与资本成本孰高孰低,选项C的说法错误。 -

第4题:

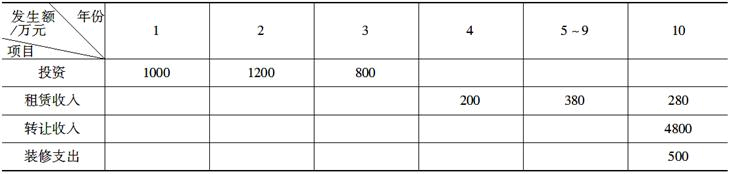

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为10%,该项目的净现值是( )万元。A、143、24

B、422、83

C、728、61

D、794、88答案:B解析:该项目各年的净现金流量为:-1000,-1200,-800,+200,+380,+380,+380,+380,+380,+4580,则其净现值为:

式中,FNPV表示项目在起始点时的财务净现;CI表示现金流入量;CO表示现金流出量;(CI-CO)t表示第t年的净现金流量;n表示计算期年数;ic表示定的折现率。 -

第5题:

某房地产投资项目的现金流量如表所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

.若折现率为10%,该项目的净现值是( )万元。A.143.24

B.422.83

C.728.61

D.794.88答案:B解析:该项目各年的净现金流量为:-1000,-1200,-800,+200,+380,+380,+380,+380,+380,+4580,则其净现值为:

式中,FNPV表示项目在起始点时的财务净现;CI表示现金流入量;CO表示现金流出量;(CI-CO)t表示第t年的净现金流量;n表示计算期年数;ic表示定的折现率。 -

第6题:

某房地产投资项目的现金流量如表所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A.10.48%

B.10.63%

C.11.71%

D.11.52%答案:C解析:已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。 -

第7题:

把股利分配、资产处置收益分配、租赁费收入、技术转让收入等作为现金流入,而将股权投资、臣赁资产支出等作为现金流出的现金流量表是( )。A.企业现金流量表

B.项目现金流量表

C.资本金现金流量表

D.投资各方现金流量表答案:D解析:股权、租赁、资产及技术转让等是不同的投资方式,所以,反映这些现金流问的即为投资各方现金流量表。 -

第8题:

普通年金是指收入或支出都发生在每期期初的款项。

正确答案:错误 -

第9题:

现金预算中期末现金余额的计算应为( )。

- A、净现金流量+期初现金余额

- B、现金收入+期初现金余额

- C、现金收入一现金支出+期初现金余额

- D、期初现金余额一现金支出

- E、现金收入一现金支出

正确答案:A,C -

第10题:

单选题在理财规划方面,生活费、房租与保险费通常发生在______,收入的取得、每期房贷本息的支出、利用储蓄来投资等,通常是______。( )A期初;期末年金

B期末;期初年金

C期末;期末年金

D期初;期初年金

正确答案: D解析:

根据等值现金流发生的时间点的不同,年金可以分为期初年金和期末年金。期初年金指在一定时期内每期期初发生系列相等的收付款项,即现金流发生在当期期初,比如生活费支出、教育费支出、房租支出等;期末年金即现金流发生在当期期末,比如房贷支出等。 -

第11题:

单选题在理财规划方面,生活费、房租与保险费通常发生在( ),收入的取得、每期房贷本息的支出、利用储蓄来投资等,通常是用( )。A期末;期末年金

B期初;期初年金

C期末;期初年金

D期初;期末年金

正确答案: C解析: -

第12题:

多选题对于项目需要使用或受让某投资方的专有技术或专利,则在考察该投资方的现金流量时,其现金流入应增加( )。A补贴收入

B营业收入

C租赁费收入

D技术转让收入

E技术使用收入

正确答案: C,E解析:

对于项目需使用或受让某投资方的专有技术或专利,则在考察该投资方的现金流量时,其现金流入中应增加技术转让收入或技术使用收入。 -

第13题:

在理财规划方面,生活费、房租与保险费通常发生在______,收入的取得、每期房贷本息的支出、利用储蓄来投资等,通常是用______。()A:期初;期末年金

B:期末;期初年金

C:期末;期末年金

D:期初;期初年金答案:A解析:生活费、房租与保险费通常是在期初;而因谨慎起见,收入的取得、每期房贷本息的支出、利用储蓄来投资等,都假设发生在期末,因此是用期末年金。 -

第14题:

在理财规划方面,生活费、房租与保险费通常发生在__________,收入的取得、每期房贷本息的支出、利用储蓄来投资等,通常是__________。( )A、期初;期末年金

B、期末;期初年金

C、期末;期末年金

D、期初;期初年金答案:A解析:根据等值现金流发生的时间点的不同,年金可以分为期初年金和期末年金。期初年金指在一定时期内每期期初发生系列相等的收付款项,即现金流发生在当期期初,

比如生活费支出、教育费支出、房租支出等;期末年金即现金流发生在当期期末,比如房贷支出等。 -

第15题:

(2019年)甲公司拟投资一个采矿项目,经营期限10年,资本成本14%,假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于1。下列关于该项目的说法中,正确的有()。A.净现值大于0

B.折现回收期大于10年

C.会计报酬率大于14%

D.内含报酬率大于14%答案:A,D解析:该项目现值指数大于1,说明项目的净现值大于0,项目可行,因此内含报酬率大于资本成本14%,折现回收期小于经营期限10年。根据题目,无法判断会计报酬率和资本成本的关系。 -

第16题:

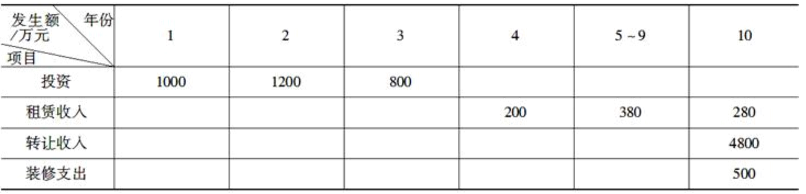

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

下列关于投资的表述中,正确的为( )。A.投资必须有投入

B.投资必须有回报

C.投资具有时间性

D.投资具有风险性答案:A,B,C,D解析:作为投资,具有以下特性:①必须有投入。没有投入就取得回报是一种勒索、抢劫,或是他人的施舍。②必须求回报。不求回报的投入是一种奉献、捐赠或施舍。③必须有时间差。投入是即期的,回报是预期的,从投入到回报总要经过一定的时间间隔,否则就是一般的买卖行为。④具有风险性。投入由于是事先的(通常是现在的),所以投入之后就变成了确定的,而回报由于是事后的(即未来的),所以它是不确定的——可能得到,也可能得不到,可能得到的比预期的多,也可能得到的比预期的少。 -

第17题:

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

下列关于投资的表述中,正确的为( )。A、投资必须有投入

B、投资必须有回报

C、投资具有时间性

D、投资具有风险性答案:A,B,C,D解析:作为投资,具有以下特性:①必须有投入。没有投入就取得回报是一种勒索、抢劫,或是他人的施舍。②必须求回报。不求回报的投入是一种奉献、捐赠或施舍。③必须有时间差。投入是即期的,回报是预期的,从投入到回报总要经过一定的时间间隔,否则就是一般的买卖行为。④具有风险性。投入由于是事先的(通常是现在的),所以投入之后就变成了确定的,而回报由于是事后的(即未来的),所以它是不确定的——可能得到,也可能得不到,可能得到的比预期的多,也可能得到的比预期的少。 -

第18题:

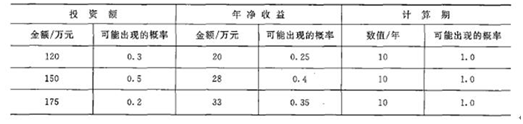

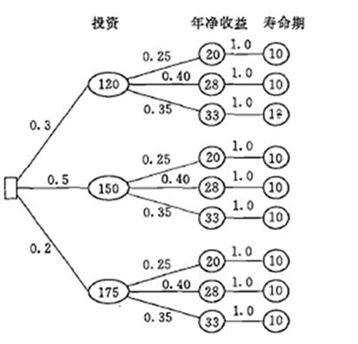

已知某投资方案各种不确定因素可能出现的数值及对应的概率见表2-2。假定投资发生在期初,各年净现金流量均发生在期末,标准折现率为10%,试用概率法判断项目的可行性及风险情况。

表2-2 某投资项目数据

<1> 、绘出决策树图。

<2> 、计算各种可能发生情况下的项目净现值及其概率。

<3> 、计算期望净现值。答案:解析:1.

2.1)投资120万元,年净收益有三种情况:

第一种情况:投资120万元,年净收益20万元,则此种情况下的净现值为

FNPV=-120+20(P/A,10%,10)=2.89(万元)

可能发生的概率为0.3×0.25=0.075=7.5%

加权净现值为2.89×0.075=0.217

第二种情况:投资120万元,年净收益28万元,则此种情况下的净现值为

FNPV=-120+28(P/A,10%,10)=52.05(万元)

可能发生的概率为0.3×0.4=0.12=12%

加权净现值为52.05×0.12=6.246

第三种情况:投资120万元,年净收益33万元,则此种情况下的净现值为

FNPV=-120+33(P/A,10%,10)=82.77(万元)

可能发生的概率为0.3×0.35=0.105=10.5%

加权净现值为82.77×0.105=8.69

2)投资150万元,年净收益有三种情况:

第一种情况:投资150万元,年净收益20万元,则此种情况下的净现值为

FNPV=-150+20(P/A,10%,10)=-27.11(万元)

可能发生的概率为0.5×0.25=0.125=12.5%

加权净现值为-27.11×0.125=-3.389

第二种情况:投资150万元,年净收益28万元,则此种情况下的净现值为

FNPV=-150+28(P/A,10%,10)=22.05(万元)

可能发生的概率为0.5×0.4=0.2=20%

加权净现值为22.05×0.2=4.41

第三种情况:投资150万元,年净收益33万元,则此种情况下的净现值为

FNPV=-150+33(P/A,10%,10)=52.77(万元)

可能发生的概率为0.5×0.35=0.175=17.5%

加权净现值为52.77×0.175=9.235

3)投资175万元,年净收益有三种情况:

第一种情况:投资175万元,年净收益20万元,则此种情况下的净现值为

FNPV=-175+20(P/A,10%,10)=-52.11(万元)

可能发生的概率为0.2×0.25=0.05=5%

加权净现值为-52.11×0.05=-2.606

第二种情况:投资175万元,年净收益28万元,则此种情况下的净现值为

FNPV=-175+28(P/A,10%,10)=-2.95(万元)

可能发生的概率为0.2×0.4=0.08=8%

加权净现值为-2.95×0.08=-0.236

第三种情况:投资175万元,年净收益33万元,则此种情况下的净现值为

FNPV=-175+33(P/A,10%,10)=27.77(万元)

可能发生的概率为0.2×0.35=0.07=7%

加权净现值为27.77×0.07=1.944

3.将各种情况下的加权净现值相加即得

期望净现值=0.224+6.247+8.69-3.389+4.41+9.235—2.606—0.236+1.944

=24.52(万元) -

第19题:

企业出售、转让、报废投资性房地产或者发生投资性房地产毁损时,应当将处置收入扣除其账面价值和相关税费后的金额计入营业外收入或营业外支出。

正确答案:错误 -

第20题:

把股利分配、资产处置收益分配、租赁费收入、技术转让收入等作为现金流入,而将股权投资、租赁资产支出等作为现金流出的现金流量表是( )。

- A、企业现金流量表

- B、项目现金流量表

- C、资本金现金流量表

- D、投资各方现金流量表

正确答案:D -

第21题:

多选题现金预算中期末现金余额的计算应为( )。A净现金流量+期初现金余额

B现金收入+期初现金余额

C现金收入一现金支出+期初现金余额

D期初现金余额一现金支出

E现金收入一现金支出

正确答案: E,C解析: 暂无解析 -

第22题:

单选题把股利分配、资产处置收益分配、租赁费收入、技术转让收入等作为现金流入,而将股权投资、租赁资产支出等作为现金流出的现金流量表是( )。A企业现金流量表

B项目现金流量表

C资本金现金流量表

D投资各方现金流量表

正确答案: B解析: 股权、租赁、资产及技术转让等是不同的投资方式,所以,反映这些现金流向的即为投资各方现金流量表。 -

第23题:

单选题境内外商企业(房地产商)收到境外一笔投资资本金,应申报交易编码为,相应的交易附言为().A602011、投资房地产资本金收入

B602011、投资资本金收入

C602012、投资房地产资本金收入

D602013筹备房地产资本金收入

正确答案: A解析: 暂无解析