某物业10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5年年末的租金是( )元。 A、14945.16 B、15841.87 C、26764.51 D、28370.38

题目

某物业10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5年年末的租金是( )元。

A、14945.16

B、15841.87

C、26764.51

D、28370.38

B、15841.87

C、26764.51

D、28370.38

相似考题

更多“某物业10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5年年末的租金是( )元。 ”相关问题

-

第1题:

某施工企业拟租赁一台设备,该设备价格为100 万元,寿命期和租期均为6 年,每年年末支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。A.18.00

B.22.67

C.25.67

D.36.00答案:C解析:R=P×(1+N×i)/N+P×r=100×(1+6×6%)/6+100×3%=25.67(万元) -

第2题:

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。A.23096.67

B.24308.23

C.24754.28

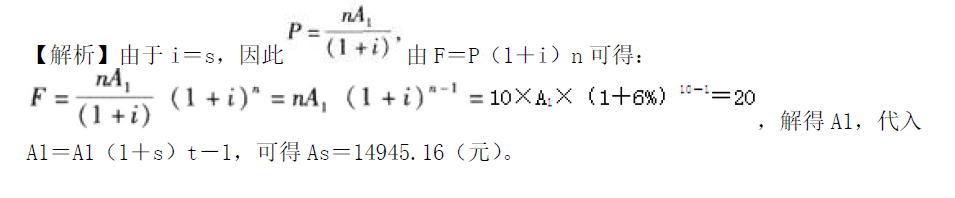

D.25523.64答案:B解析:【考点】复利计算。因为年租金是于每年的年初收取,所以P=A1×{1-[(1+s)/(1+i)]n}×(1+i)/(i-s),求出A1就是所求的结果。

-

第3题:

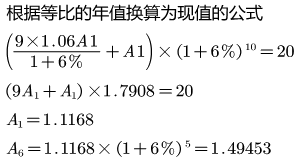

某物业10 年租金收入的终值为20 万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5 年末的租金是( )元。A.14945.16

B.15841.87

C.26764.51

D.28370.38答案:A解析:因为年利率与年租金增长率相同,故P=n 错误A1/(1+i),P=F/(1+i)^n,则P=F/(1+i)^n=200000÷(1+6%)^10=11678.96(元),A1=11678.96÷10 错误(1+6%)=11837.97(元),A5=A1 错误(1+6%)^5-1=14945.16(元)。 -

第4题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第5题:

某物业10年租金收入在第10年末的终值为20万元,年租金增长率为6%,租金在每年初支付,若年利率为6%,则第6年年初的租金是( )元。A.11953.2

B.12695.4

C.13763.7

D.14945.3答案:D解析:本题考查的是清偿能力指标及其计算。P160。

-

第6题:

(2016年真题) 某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是()元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:本题考查的是复利计算。

-

第7题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第8题:

某企业从设备租赁公司租借一台价格为70万元的设备,总租期为5年,每年末支付租金,折现率为10%,则年租金为()万元。系数(A/P,10%,5)=1/3.791。

- A、23.12

- B、19.46

- C、18.46

- D、16.88

正确答案:C -

第9题:

某租客5年支付的物业租金的现值为40万元,年租金增长率为5%,如果贴现率与之相等,则该租客第一年末支付的租金为( )万元.

- A、8.0

- B、8.4

- C、9.0

- D、10.0

正确答案:B -

第10题:

单选题某租客5年支付的物业租金的现值为40万元,年租金增长率为5%,如果贴现率与之相等,则该租客第一年末支付的租金为( )万元.A8.0

B8.4

C9.0

D10.0

正确答案: B解析: 当i=s时,A、1=40*(1+5%)/5=8.4 -

第11题:

单选题A公司从B公司处租入设备一台,试用期3年。合同规定,A公司在3年内每年年末向B公司支付租金10万元,若贴现率为10%,则3年租金的现值为24.87万元。如果合同约定改为3年内每年年初付租金10万元,贴现率不变,则3年租金的现值为()万元。A20.79

B24.87

C27.36

D40.79

正确答案: B解析: 本题考查先付年金的现值。在n期后付年金现值的基础上乘以(1+i)便可求出先付年金的现值。24.87×(1+10%)=27.36(万元)。 -

第12题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第13题:

A公司从B公司处租入设备一台,试用期3年。合同规定,A公司在3年内每年年末向B公司支付租金20万元,若贴现率为8%,则3年租金的现值为51.54万元。如果合同约定改为3年内每年年初付租金20万元,贴现率不变,则3年租金的现值为( )万元。A.33.1

B.35.75

C.47.42

D.55.66答案:D解析:本题考查先付年金的现值。在n期后付年金现值的基础上乘以(1+i)便可求出先付年金的现值。51.54X(1+8%)=55.66(万元)。 -

第14题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。 -

第15题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

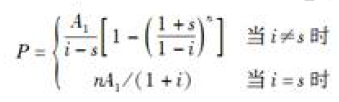

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第16题:

某物业未来10 年租金收入的终值为20 万元,年租金增长率为6%,租金在每年年末支付。若年利率为6%,则第5 年年末的租金是( )元。A.14945.16

B.15841.87

C.26764.51

D.28370.38答案:A解析:

-

第17题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、160.00答案:C解析:本题考查的是复利计算。有限年期的等比年值换算为现值(A-P)。A1=8,i=6%,n=20,由于i=s,所以采用简化公式P=nA1/(1+i)=20×8/(1+6%)=150.94万元。 -

第18题:

20×6年1月1日,信达公司从B公司租入办公设备一台,租期为3年。设备价值为200万元,预计使用年限为10年。租赁合同规定,租赁开始日(20×6年1月1日)信达公司向B公司一次性预付租金30万元,第1年年末支付租金30万元,第2年年末支付租金40万元,第3年年末支付租金50万元。租赁期届满后B公司收回设备,3年的租金总额为150万元。假定信达公司和B公司均在年末确认租金费用和租金收入,并且不存在租金逾期支付的情况。则20×6年12月31日,信达公司长期待摊费用的余额为( )万元。A.10

B.30

C.0

D.20答案:A解析:此项租赁未满足融资租赁的相关标准,应作为经营租赁处理。确认租金费用时,不能依据各期实际支付租金的金额确定,而应采用直线法分摊确认各期的租金费用。此项租赁租金费用总额为150万元,按直线法计算,每年应分摊的租金费用为50万元。租赁开始日信达公司向B公司一次性预付租金30万元,计入长期待摊费用30万元,20×6年12月31日支付第一年租金时分摊长期待摊费用20万元。因此,20×6年12月31日长期待摊费用的余额=30-20=10(万元)。 -

第19题:

某企业租赁一台设备,约定未来5年,每年年初支付租金10万元,年利率为10%,则关于该系列租金在第5年末终值的计算方法,正确的有( )。A.第5年末终值=10×(F/A,10%,5)

B.第5年末终值= 10×(F/A,10%,5)×(1+10%)

C.第5年末终值=10×(F/A,10%,6)-10

D.第5年末终值=10×(F/A,10%,4)+10

E.第5年末终值=10×(F/A,10%,6)答案:B,C解析:即付年金终值等于期数相同的普通年金终值乘以“1+i”,选项B正确;即付年金终值系数等于普通年金终值系数期数加1,系数减1,选项C正确。 -

第20题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第21题:

单选题某企业从设备租赁公司租借一台设备,已知设备的价格为28万元.总租期为7年,每一年年末支付租金,折现率为10%,附加率为3%,则每年租金为()万元。A6.8

B7.64

C7.47

D8.31

正确答案: B解析: 暂无解析 -

第22题:

单选题某物业未来10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付。若年利率为6%,则第5年来的租金是( )元。(2013年试题)A14945.16

B15841. 87

C26764. 51

D28370. 38

正确答案: D解析: -

第23题:

多选题某企业租赁一台设备,约定未来5年,每年年初支付租金10万元,年利率为10%,则关于该系列租金在第5年末终值的计算方法,正确的有()。A第5年末终值=10×(F/A,10%,5)

B第5年末终值=10×(F/A,10%,5)×(1+10%)

C第5年末终值=10×(F/A,10%,6)-10

D第5年末终值=10×(F/A,10%,4)+10

正确答案: A,B解析: -

第24题:

单选题某物业10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5年年末的租金是( )元。A14945.16

B15841.87

C26764.51

D28370.38

正确答案: D解析: