某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76 B.142.40 C.150.94 D.171.43

题目

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。

A.91.76

B.142.40

C.150.94

D.171.43

B.142.40

C.150.94

D.171.43

相似考题

参考答案和解析

答案:D

解析:

本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。

更多“某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。”相关问题

-

第1题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

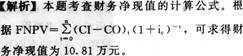

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第2题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第3题:

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:【考点】复利计算。因为年租金是于每年的年初收取,所以P=A1×{1-[(1+s)/(1+i)]n}×(1+i)/(i-s),求出A1就是所求的结果。

-

第4题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

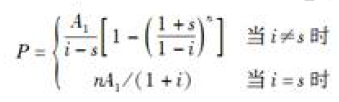

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第5题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、160.00答案:C解析:本题考查的是复利计算。有限年期的等比年值换算为现值(A-P)。A1=8,i=6%,n=20,由于i=s,所以采用简化公式P=nA1/(1+i)=20×8/(1+6%)=150.94万元。 -

第6题:

某租赁公司将价格为68万元的设备出租给施工单位、租期5年,约定每年年初等额支付租金。若折现率为12%,则该设备的年租金应为( )万元。A.13.40

B.15.23

C.16.84

D.18.86答案:C解析:考核资金时间价值的计算。此问题的实质是基于现值求未来计算其等额资金,并且注意其等额资金(租金)是年初支付。于是,根据等额资金回收公式进行计算(计算时点,应该减去1年),则有A=68×12%×(1+12%)4/[(1+12%)5-1]=16.84(万元)。 -

第7题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第8题:

租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为l0%,附加率为5%,则每年租金约为()万元。

- A、12

- B、15

- C、18

- D、24

正确答案:D -

第9题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

- A、11.41

- B、11.49

- C、12.41

- D、12.49

正确答案:C -

第10题:

单选题某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,报酬率为8%,则该商铺15年租金收入的现值为( )万元。A11.41

B11.49

C12.41

D12.49

正确答案: C解析: -

第11题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第12题:

单选题某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A40.54

B123.76

C268.50

D500.00

正确答案: A解析: 考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=A(P/A,I,n)=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。 -

第13题:

某商铺的市场租金为12万元/年,平均空置率为5%,运营费用率为10%。该商铺的年净收益为()万元。A、10.2

B、10.26

C、10.8

D、12.OO答案:B解析:净收益=潜在毛租金收入—空置和收租损失—运营费用=有效毛租金收入×(1-运营费用率)。有效毛租金收入=12--12×5%=11,4万元,净收益=有效毛租金收入×(1-运营费用率)=11.4×(1-10%)=10.26万元。 -

第14题:

一写字楼单元的租赁期为20年,预计第一年净租金收入为4万元,且每年递增6%,年租金均发生在年初,若年折现率为6%,则该写字楼净租金收入的现值为( )万元。A.72

B.75.47

C.76

D.80答案:D解析:本题考查的是复利系数的应用。第一年末净租金收入为A1=4×(1+6%)=4.24万元,该写字楼净租金收入现值为:4+[19×4.24/(1+6%)]=80(万元)。 -

第15题:

某物业10 年租金收入的终值为20 万元,年租金增长率为6%,租金在每年末支付,若年利率为6%,则第5 年末的租金是( )元。A.14945.16

B.15841.87

C.26764.51

D.28370.38答案:A解析:因为年利率与年租金增长率相同,故P=n 错误A1/(1+i),P=F/(1+i)^n,则P=F/(1+i)^n=200000÷(1+6%)^10=11678.96(元),A1=11678.96÷10 错误(1+6%)=11837.97(元),A5=A1 错误(1+6%)^5-1=14945.16(元)。 -

第16题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第17题:

(2016年真题) 某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是()元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:本题考查的是复利计算。

-

第18题:

某企业欲租赁一台设备,设备的价格为24万元,租期为5年,每年年末支付租金,折现率为12%,附加率为4%,每年租金为( )。

A、6.66万元

B、5.94万元

C、16.8万元

D、8.64万元答案:D解析:租金=24×(1+5×12%)/5+24×4%=8.64万元。参见教材P64。 -

第19题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第20题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第21题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第22题:

单选题某商铺的市场租金为12万元/年,平均空置率为5%,运营费用率为10%。该商铺的年净收益为( )万元。A10.20

B10.26

C10.80

D12.00

正确答案: C解析: 净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=有效毛收入-运营费用=有效毛租金收入×(1-运营费用率)。有效毛租金收入=12-12×5%=11.4(万元),净收益=有效毛租金收入×(1-运营费用率)=11.4×(1-10%)=10.26(万元)。 -

第23题:

单选题某租赁公司出租设备的年租金23.12万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%,这台设备的价格为()万元。A65

B68

C71

D74

正确答案: B解析: 暂无解析