对“开发—持有出租”模式的房地产开发项目进行财务分析时,不应计算土地增值税。( )

题目

相似考题

更多“对“开发—持有出租”模式的房地产开发项目进行财务分析时,不应计算土地增值税。( )”相关问题

-

第1题:

计算房地产开发企业应纳土地增值税时,可以从收入中据实扣除的( )。A:开发间接费用

B:开发项目有关的管理费用

C:开发项目有关的财务费用

D:开发项目有关的销售费用答案:A解析:2019版教材P270

据实扣除的是房地产开发成本。包括土地的征用及拆迁补偿费、前期工程费、建筑安装费、基础设施费、公共配套设施费、开发间接费用。 -

第2题:

关于房地产开发企业土地增值税税务处理,下列说法不正确的是( )。A.房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除

B.土地增值税清算时已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

C.房地产开发企业销售已装修的房屋,装修费不得计入房地产开发成本

D.房地产开发企业为取得土地使用权所支付的契税,应计入“土地使用权所支付的金额”中予以扣除答案:C解析:选项C,房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。 -

第3题:

2017年4月,税务机关对某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供的资料如下。

(1)2016年6月,以17760万元拍得一宗土地使用权,并缴纳了契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元、管理费用200万元、销售费用400万元、银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月,该项目实现全部销售,共计取得不含税收入31000万元。

(其他相关资料:当地适用的契税税率为5%,不考虑土地价款抵减增值税销售额的因素,该项目未预缴土地增值税;其他房地产开发费用的计算扣除比例为5%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。答案:解析:(1)房地产开发成本是指纳税人房地产开发项目实际发生的成本。房地产开发成本包括土地征用及拆迁补偿费(包括土地征用费、耕地占用税等)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

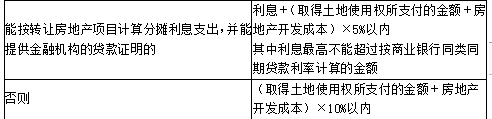

(2)纳税人能够按转让房地产项目计算分摊利息支出并能提供金融机构贷款证明的:

允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内

纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的(包含全部使用自有资金没有利息支出的情况):

允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

(3)取得土地使用权所支付的金额包括地价款和取得土地使用权时按国家规定缴纳的有关费用。

清算土地增值税时允许扣除的土地使用权支付金额=17760×(1+5%)×50%=9324(万元)。

(4)房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

加计扣除=(9324+6000)×20%=3064.8(万元)

扣除项目金额合计数=9324+6000+1366.2+290+3064.8=20045(万元)。

(5)增值额=31000-20045=10955(万元),增值率=增值额/扣除项目金额×100%=10955/20045×100%=54.65%,适用税率为40%,速算扣除系数为5%。

应纳土地增值税=10955×40%-20045×5%=3379.75(万元)。 -

第4题:

对房地产开发企业进行土地增值税清算时,下列表述正确的是( )。A.房地产开发企业的预提费用,准予扣除

B.符合清算条件应进行土地增值税清算的项目,纳税人应当在满足条件之日起60日内到主管税务机关办理清算手续

C.在土地增值税清算中,计算扣除项目金额时,除另有规定外,其实际发生的支出应当提供合法、有效凭证,未提供合法、有效凭证的不得扣除

D.房地产开发企业发生的房屋装修费用应计入开发费用在计算土地增值税时扣除答案:C解析:选项A:房地产开发企业的预提费用,除另有规定外,不得扣除;超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com 选项B:符合清算条件应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续;选项D:房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本,而不是计入开发费用。 -

第5题:

(2012年)计算房地产开发企业应纳土地增值税时,可以从收入中据实扣除的是()。A.开发间接费用

B.开发项目有关的管理费用

C.开发项目有关的财务费用

D.开发项目有关的销售费用答案:A解析:税法准予纳税人从转让收入中扣除的项目包括下列几项:2)房地产开发成本。包括土地的征用及拆迁补偿费、前期工程费、建筑安装费、基础设施费、公共配套设施费、开发间接费用。3)房地产开发费用。包括与房地产开发项目有关的管理费用、销售费用、财务费用。这三项费用不能据实扣除, 应按下列标准扣除: -

第6题:

税务师在进行房地产开发企业土地增值税清算时,对房地产开发企业将自行开发的房地产用于( )的,应确认相应的收入,计算缴纳土地增值税。A.抵偿债务,并办理相应产权转移手续

B.对外投资

C.通过老年基金会捐赠给老年活动中心

D.向投资者分配利润

E.出租答案:A,B,D解析:选项B:房地产开发企业对外投资应当缴纳土地增值税,并确认相应的收入;选项C:通过老年基金会捐赠给老年活动中心,不属于土地增值税的征税范围;选项E:出租,由于无须办理产权转移手续,没有发生房地产权属的转移,不属于土地增值税的征收范围。 -

第7题:

计算房地产开发企业应纳土地增值税时,可以从收入中据实扣除的是( )。

- A、开发间接费用

- B、开发项目有关的管理费用

- C、开发项目有关的财务费用

- D、开发项目有关的销售费用

正确答案:A -

第8题:

根据房地产开发经营企业的业务经营模式类型,()主要适用于写字楼、零信物业、高级公寓等收益性房地产项目。部分政策性租赁住宅、普通商品住宅也可采用这种模式。

- A、开发-销售模式

- B、开发-持有-出租-出售模式

- C、购买-持有-出租-出售模式

- D、购买-更新改造-出租模式

正确答案:B -

第9题:

下列房地产开发经营企业的业务经营模式类型中,主要适用于写字楼、零售物业、高级公寓等收益性房地产项目的是( )模式。

- A、开发—销售

- B、开发—持有出租—出售

- C、购买—持有出租—出售

- D、购买—更新改造—出售

正确答案:B -

第10题:

单选题计算房地产开发企业应纳土地增值税时,可以从收入中据实扣除的是( )。A开发间接费用

B开发项目有关的管理费用

C开发项目有关的财务费用

D开发项目有关的销售费用

正确答案: B解析: 本题考核的知识点为房地产开发费用。房地产开发费用包括与房地产开发项目有关的管理费用、销售费用、财务费用。这三项费用不能据实扣除,应按相关标准扣除。 -

第11题:

单选题根据房地产开发经营企业的业务经营模式类型,()主要适用于写字楼、零信物业、高级公寓等收益性房地产项目。部分政策性租赁住宅、普通商品住宅也可采用这种模式。A开发-销售模式

B开发-持有-出租-出售模式

C购买-持有-出租-出售模式

D购买-更新改造-出租模式

正确答案: C解析: 暂无解析 -

第12题:

问答题计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。正确答案:

准予扣除的取得土地使用权支付的金额=600+50=650(万元);

准予扣除的房地产开发成本=200+100+750+150+60=1260(万元);

准予扣除的房地产开发费用=(650+1260)×10%=191(万元);

准予扣除的“其他扣除项目”金额=(650+1260)×20%=382(万元);

准予扣除项目合计金额=650+1260+191+382+220=2703(万元)。解析: 暂无解析 -

第13题:

( )业务模式下的现金流出包括土地成本、建造成本、开发费用(管理费用、销售费用和财务费用)、增值税和税金附加,现金流入是销售收入。A.开发—销售

B.开发—持有出租—出售

C.购买—持有出租—出售

D.购买—更新改造—出售答案:A解析:本题考查的是房地产投资活动中的现金流量。开发-销售模式下的现金流出包括土地成本、建造成本、开发费用(管理费用、销售费用和财务费用)、增值税税金及附加,现金流入是销售收入。 -

第14题:

下列表述中,符合房地产开发企业土地增值税清算规定的有( )。A.对分期开发的项目,在清算审核时,必须审核是否以分期项目为单位清算

B.土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

C.房地产开发企业的预提费用,除另有规定外,不得扣除

D.企业按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

E.在计算土地增值税时,房地产开发企业逾期开发缴纳的土地闲置费,可以扣除答案:A,B,C,D解析:选项E,在计算土地增值税时,房地产开发企业逾期开发缴纳的土地闲置费,不可以扣除。 -

第15题:

(2017年)2017年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下:

(1)2016年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2016年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2017年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。答案:解析:(1)房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

(2)

(3)取得土地使用权所支付的金额=17760×(1+5%)×50%=9324(万元)

(4)房地产开发成本=6000(万元)

房地产开发费用=600+(9324+6000)×5%=1366.2(万元)

允许扣除的税金及附加=290(万元)

其他扣除项目=(9324+6000)×20%=3064.8(万元)

允许扣除项目金额的合计数=9324+6000+1366.2+290+3064.8=20045(万元)

(5)增值额=31000-20045=10955(万元)

增值率=10955÷20045×100%=54.65%

适用税率40%,速算扣除系数5%

应纳土地增值税税额=10955×40%-20045×5%=3379.75(万元) -

第16题:

下列情形中,纳税人应当进行土地增值税清算的是( )。A.纳税人申请注销税务登记但未办理土地增值税清算手续的

B.房地产开发项目全部竣工,销售70%,剩下的30%全部转为自用

C.房地产开发项目全部竣工,销售83%,剩下的17%全部出租的

D.整体转让未竣工决算房地产开发项目答案:D解析:选项ABC,是税务机关可要求纳税人进行土地增值税清算的情形。 -

第17题:

计算房地产开发企业应纳土地增值税时,可以从收入中据实扣除的是()。A.开发间接费用

B.开发项目有关的管理费用

C.开发项目有关的财务费用

D.开发项目有关的销售费用答案:A解析:2020版教材P270

据实扣除的是房地产开发成本。包括土地的征用及拆迁补偿费、前期工程费、建筑安装费、基础设施费、公共配套设施费、开发间接费用。 -

第18题:

在房地产开发企业的开发项目进行土地增值税清算时,缴纳的下列税费,属于土地增值税扣除项目的有( )。A.依据销售开发产品缴纳的增值税计算缴纳的教育费附加

B.依据销售开发产品缴纳的增值税计算缴纳的城市维护建设税

C.为开发产品而取得土地使用权所缴纳的契税

D.销售开发产品缴纳的印花税

E.销售开发产品缴纳的增值税答案:A,B,C解析:本题考查土地增值税的扣除项目。选项AB:城建税与教育费附加计入“与转让房地产有关的税金”扣除。选项C:计入“取得土地使用权所支付的金额”扣除。选项D:根据财会[2016]22号文件规定,印花税计入“税金及附加”中核算,而不在管理费用中核算,由此,印花税在土地增值税前如何扣除就很不明确,而国家目前还没有出台相应的法规。选项E:增值税是价外税,销售开发产品的增值税不得在计算土地增值税时扣除。 -

第19题:

根据房地产开发经营企业的业务经营模式,()主要适用于商品住宅开发项目。

- A、开发-销售模式

- B、开发-持有-出租-出售模式

- C、购买-持有-出租-出售模式

- D、购买-更新改造-出租模式

正确答案:A -

第20题:

对房地产开发公司进行土地增值税清算时,可作为清算单位的是()。

- A、规划申报项目

- B、审批备案项目

- C、商业推广项目

- D、设计建筑项目

正确答案:B -

第21题:

单选题下列关于土地增值税扣除项目的说法,错误的是()。(2016年)A为取得土地使用权所支付的契税,应计入取得土地使用权所支付的金额进行扣除

B房地产开发费用中的销售费用应按照账载金额进行扣除

C土地增值税清算时,已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

D加罚的利息不允许扣除

正确答案: C解析: -

第22题:

多选题关于房地产开发企业土地增值税税务处理,下列说法正确的有()。(2017年)A房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除

B土地增值税清算时已经计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

C土地增值税清算时未开具销售发票或未全额开具销售发票的,未开具部分可以不计入房地产转让收入

D房地产开发企业为取得土地使用权所支付的契税,应计入“取得土地使用权所支付的金额”中予以扣除

E房地产开发企业同一项目在“营改增”前后都有收入,进行土地增值税清算时以全部含增值税金额作为转让房地产收入

正确答案: E,D解析: -

第23题:

单选题根据房地产开发经营企业的业务经营模式,()主要适用于商品住宅开发项目。A开发-销售模式

B开发-持有-出租-出售模式

C购买-持有-出租-出售模式

D购买-更新改造-出租模式

正确答案: A解析: 暂无解析