某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率 为18%,预计未来20年内的年租金上涨率为5%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

题目

某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率 为18%,预计未来20年内的年租金上涨率为5%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

相似考题

更多“某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益 ”相关问题

-

第1题:

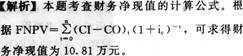

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第2题:

共用题干

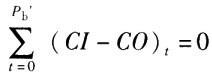

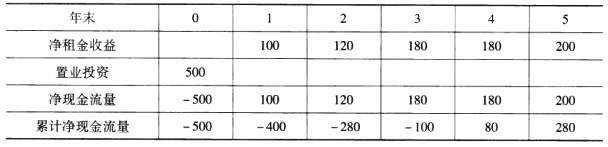

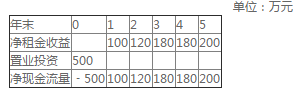

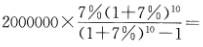

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

根据以上资料,回答下列问题:该投资项目的财务净现值是()。

A:72.44万元

B:125.12万元

C:164.37万元

D:280.00万元答案:A解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第3题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第4题:

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务净现值是()万元。A、72.44

B、125.12

C、164.37

D、280.00答案:A解析:财务净现值是各年净现金流量折现到投资初期加和再减去初始投资。投资者目标收益率为10%大于银行贷款年利率为7%,因此折现时折现率选用10%。将各现金流折现到期初,加和之后再减初始投资,即:90.91+99.17+135.24+122.94+124.18-500=72.44万元 -

第5题:

张某用1000 万元购买了一间商铺用于出租经营,其要求的投资收益率为10%,经营期为20 年,如果每年经营净收益相等,则该投资者的年投资回报为( )万元。A.17.46

B.100.00

C.117.46

D.672.75答案:C解析:由题意可知,本题是关于等额序列支付的年值和资金回收系数的计算。根据计算得:

-

第6题:

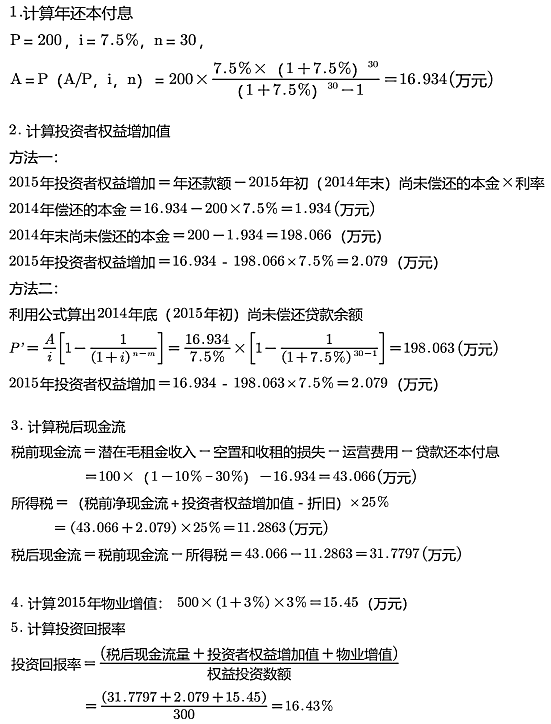

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A、12.39%

B、15.38%

C、16.25%

D、21.13%答案:C解析:考点:现金回报率与投资回报率。年还本付息额A=P×i/【1-1/(1+i)n】= 200×7.5%/【1-1/(1+7.5%)30】=16.934万元,投资者权益增加=16.934-200×7.5%=1.934万元,年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+1.934)×25%=11.25万元,税后现金流=43.066-11.25=31.816万元。写字楼市场价值增值额=500×3%=15万元,投资回报率=(31.816+1.934+15)/300=16.25%。 -

第7题:

某投资者于2013年1月以1000万元购买一写字楼用于出租经营,购买资金中的500万元为年利率7%,期限10年,按年等额还本付息的抵押贷款,2014年该写字楼税后现金流量为60万元,且市场价值增加5万元,在考虑增值收益的情况下,2014年该项投资的投资回报率为( )。A.10.37%

B.12.00%

C.20.24%

D.20.74%答案:D解析:本题考查的是现金回报率与投资回报率。投资回报率=(税后现金流量+投资者权益增加值+物业增值收益)/权益投资数额。其中:

税后现金流量=60(万元);等额还本付息:A=P(A/P,i,n)=500×7%×(1+7%)10/[(1+7%)10-1]=71.19(万元);2013年的利息=500×7%=35(万元);2013年投资者权益增加值=71.19-35=36.19(万元);2014年利息=(500-36.19)×7%=32.47(万元);2014年投资者权益增加值=71.19-32.47=38.72(万元);权益投资数额=500(万元);投资回报率=(60+38.72+5)/500=20.74%。 -

第8题:

某投资者于2014年年初以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年潜在毛租金收入为100万元,空置和收租损失为潜在毛租金收入的10%,年运营费用为潜在毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.15.10%

B.15.38%

C.16.43%

D.17.13%答案:C解析:本题考查的是现金回报率与投资回报率。P201。

-

第9题:

某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为18%,预计未来20年内的年租金上涨率为5%, 问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

正确答案: 81.02万元. -

第10题:

某房地产投资者以300万元购入一商铺用于出租经营,资本金为100万元,其余为银行提供的利率为10%、期限为10年,按年等额还款的抵押贷款。如该商铺第一年扣除还本付息后的净租金收益为10万元,则考虑还本收益(不考虑所得税影响)的权益投资回报率为()。

- A、10%

- B、27%

- C、14.18%

- D、22.55%

正确答案:D -

第11题:

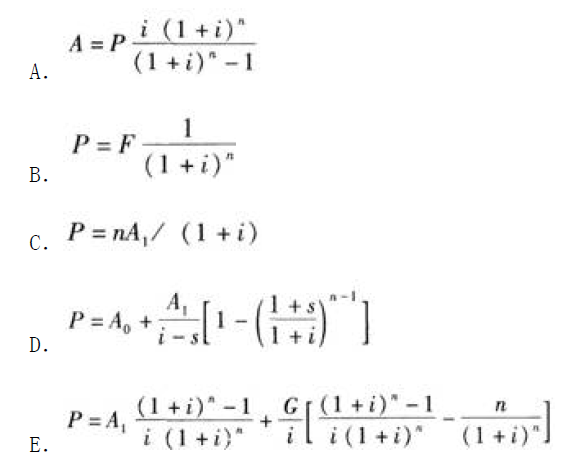

问答题计算题:梁某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?正确答案: (1)已知P=8000万元,n=20年,i=27%,S=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。解析: 先用收益法中净收益按一定比率递增公式算出第一年的净收益(这里指“年租金”A),再利用年租金每年上涨的公式At=A1(1+s)t-1可求出任意年份的年租金。

此题是用计算等比序列现值系数公式来求解,仍可套用收益法中净收益按一定比率递增公式计算,仅需将该公式中的g换成s、Y换成i即可。通过这种对比学习,只要记住收益法中若干公式即可,不用再去记忆《开发经营与管理》教材中有关资金等效值和复利计算的公式,化繁就简,事半功倍。 -

第12题:

单选题某投资者以400万元购进一写字楼单元,银行为其提供了15年期的商业用房抵押贷款,抵押贷款价值比率为60%。该贷款的年利率为9%,按月等额还本付息。假设该写字楼物业每年升值2%,投资者在第6年年初将该物业转售,则其在转售收入中需要偿还的贷款本金和剩余的物业权益价值依次是( )万元。A182.16;259.47

B150.53;249.47

C182.16;217.84

D192.16;249.47

正确答案: C解析:

由题意:n1=15×12=180个月,n2=5×12=60个月,i=9%/12=0.75%,初始购买价格=400万元,则具体计算过程如下:

①初始抵押贷款数额:P=400×60%=240(万元);

②投资者月还本付息数额为:

A=P×i/[1-(1+i)-n]=240×0.75%/[1-(1+0.75%)-180]=2.2342(万元);

③第6年初写字楼物业的价值为:400×(1+2%)5=441.63(万元);

④第6年初尚未偿还的抵押贷款本金数额为:P=(A/i)×[1-(1+i)-n]=(2.2342/0.075%)×[1-(1+0.75%)-(180-60)]=192.16(万元);

⑤投资者转售物业时拥有的物业权益价值为:441.63-192.16=249.47(万元)。 -

第13题:

共用题干

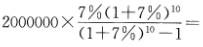

(2011年)某投资者以500万元的总价购买了一店铺用于出租经营,首付款为60%,余款为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款。该店铺的经营期为20年,投资者要求的目标收益率不低于10%。该投资者的年还款额为()万元。

A:21.4

B:27.00

C:28.48

D:32.10答案:C解析:本题考查等额本息还款的计算。贷款金额P=5000000*40%=2000000(元),年利率为7%,年还款额为 28.48(万元),所以选择C。

28.48(万元),所以选择C。

本题考查经营型房地产开发项目的现金流出。经营型房地产开发项目的现金流出主要由固定资产投资和经营成本两大部分组成,这里的固定资产投资就是购房款,所以选择BC。

本题考查财务内部收益率。财务内部收益率反映项目的盈利能力,还表明项目投资所能支付的最高贷款利率。

本题考查房地产投资项目的现金流量。本题中投资者购买房产用于出租,属于租赁型置业投资,所以土地价格的变动不会影响该投资者目标的实现。 -

第14题:

共用题干

(2011年)某投资者以500万元的总价购买了一店铺用于出租经营,首付款为60%,余款为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款。该店铺的经营期为20年,投资者要求的目标收益率不低于10%。该投资项目的现金流出为()。

A:土地取得成本

B:购房款

C:经营成本

D:租金收入答案:B,C解析:本题考查等额本息还款的计算。贷款金额P=5000000*40%=2000000(元),年利率为7%,年还款额为 28.48(万元),所以选择C。

28.48(万元),所以选择C。

本题考查经营型房地产开发项目的现金流出。经营型房地产开发项目的现金流出主要由固定资产投资和经营成本两大部分组成,这里的固定资产投资就是购房款,所以选择BC。

本题考查财务内部收益率。财务内部收益率反映项目的盈利能力,还表明项目投资所能支付的最高贷款利率。

本题考查房地产投资项目的现金流量。本题中投资者购买房产用于出租,属于租赁型置业投资,所以土地价格的变动不会影响该投资者目标的实现。 -

第15题:

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务内部收益率是()。A、10.00%

B、14.85%

C、20.00%

D、31.20%答案:B解析:折现率为10%时净现值为72.44,选取折现率为15%时,求取净现值为-2.22,可见内部收益率在10%至15%之间,结合备选项,答案为B。

用内插法求取财务内部收益率FIRR=14.85%。 -

第16题:

某房地产投资者以400万元购入一个商铺用于出租经营,资本金为100万元,其余资金为金融机构提供的利率为12%,期限为10年,按年等额还款的抵押贷款。如该店铺第1年扣除还本付息后的净租金收益为10万元,则考虑还本收益(不考虑所得税影响)后的权益投资回报率为( )。A、 12%

B、 19.27%

C、 17.18%

D、 27.10%答案:D解析:A=300×12%×(1+12%)10/[(1+12%)10-1]万元=53.10万元,(53.10-300×12%)万元=17.10万元,则(10+17.10)/100=27.10% -

第17题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.12.39%

B.15.38%

C.16.25%

D.21.13%答案:C解析:本题考查的是现金回报率与投资回报率。年还本付息额A=P×i/[1-1/(1+i)n]= 200×7.5%/[1-1/(1+7.5%)30]=16.934万元,2014年利息:200×7.5%=15(万元),2014年偿还本金:16.934-15=1.934(万元),2015年利息:(200-1.934)×7.5%=14.855(万元),2015年偿还本金(投资者权益增加):16.934-14.855=2.079(万元),年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+2.079)×25%=11.286万元,税后现金流=43.066-11.286=31.78万元。写字楼市场价值增值额=500×(1+3%)×3%=15.45万元,投资回报率=(31.78+2.079+15.45)/300=16.436%。本题选项C最接近计算结果。 -

第18题:

某投资者购买了一幢写字楼用于出租经营,购楼投资的60%来自银行提供的期限10 年、年利率10%、按年等额还本付息的抵押贷款。假设写字楼的出租率一直稳定在85%,且净租金收入每年以6%的速度上涨(收入发生在期初),计划第10 年末转售,投资者的期望收益率为10%。该写字楼资本金现金流量现值的计算所涉及的公式包括( )。 答案:A,B,D解析:要用到等额序列支付资金回收系数公式算出每年还本付息额,一次性支付的终值系数公式算出第10 年末转售价格折现值,还要用等比序列现值系数公式算出每年净租金的折现值。C 项为等比序列现值系数公式中当年净租金增长率等于收益率时的公式,E 项为等差序列现值系数公式,均与题意不符。

答案:A,B,D解析:要用到等额序列支付资金回收系数公式算出每年还本付息额,一次性支付的终值系数公式算出第10 年末转售价格折现值,还要用等比序列现值系数公式算出每年净租金的折现值。C 项为等比序列现值系数公式中当年净租金增长率等于收益率时的公式,E 项为等差序列现值系数公式,均与题意不符。 -

第19题:

某投资者以30%的预付款订购了一写字楼,一年后该写字楼价格上涨了15%,该投资者预付款的收益率是( )。A.15.0%

B.21.4%

C.30.0%

D.50.0%答案:D解析:在房地产市场前景看好的情况下,大部分投资置业人士和机构,对预售楼宇感兴趣,因为他们只需先期支付少量定金或预付款,就可以享受到未来一段时间内的房地产增值收益。根据题意得,投资者预付款的收益率=15%/30%=50%。 -

第20题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第21题:

某投资者以1000万元价格购得一物业5年经营权,目标收益率为10%,如果每年净收益为300万元(净收益发生在年末),则该项目的财务净现值为( )

- A、101万元

- B、137万元

- C、256万元

- D、500万元

正确答案:B -

第22题:

计算题:梁某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

正确答案: (1)已知P=8000万元,n=20年,i=27%,S=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。 -

第23题:

问答题某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为18%,预计未来20年内的年租金上涨率为5%.问该写字楼于第8年的净租金收入为多少时,方能满足投资者收益目标的要求?正确答案:解析: -

第24题:

单选题张某用1000万元购买了一闻商铺用于出租经营,其要求的投资收益率为10%,经营期为20年,如果每年经营净收益相等,则该投资者的年投资回收为( )万元。A17.46

B100.00

C117.46

D672.75

正确答案: A解析: