F公司是一家专营进口高档家具的企业。媒体曝光该公司有部分家具是在国内生产后,以“先出口,再进口”的方式取得进口报关凭证,在销售时标注为外国原产,以高于出厂价数倍的价格销售。此时,已经在F公司购买家具的顾客,可以行使下列哪些权利?( )A.顾客有权要求F公司提供所售商品的产地、制造商、采购价格、材料等真实信息并提供充分证明 B.如F公司不能提供所售商品的真实信息和充分证明,顾客有权要求退货 C.如能够确认F公司对所售商品的产地、材质等有虚假陈述,顾客有权要求双倍返还价款 D.即使F公司提供了所售商品的真实信

题目

B.如F公司不能提供所售商品的真实信息和充分证明,顾客有权要求退货

C.如能够确认F公司对所售商品的产地、材质等有虚假陈述,顾客有权要求双倍返还价款

D.即使F公司提供了所售商品的真实信息和充分证明,顾客仍有权以“对公司失去信任”为由要求退货

相似考题

更多“F公司是一家专营进口高档家具的企业。媒体曝光该公司有部分家具是在国内生产后,以“先出口,再进口”的方式取得进口报关凭证,在销售时标注为外国原产,以高于出厂价数倍的价格销售。此时,已经在F公司购买家具的顾客,可以行使下列哪些权利?( )”相关问题

-

第1题:

下列进口货物,需要在进口环节缴纳消费税的有( )。

A.进口化妆品

B.进口小轿车

C.进口家具

D.进口高档手表

正确答案:ABD

本题考核消费税征税范围的有关规定。2006年4月1日,国家调整了消费税税目,调整后的税目有14个:烟、酒及酒精、鞭炮焰火、化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、成品油、汽车轮胎、摩托车、小汽车等商品。 -

第2题:

工器具及生产家具购置费估算,一般以( )为计算基础,按照部门或行业规定的工器具及生产家具费费率计算。A:国内设备原价

B:设备成本价

C:出厂价和运费之和

D:进口设备离岸价

E:进口设备到岸价答案:A,D解析: -

第3题:

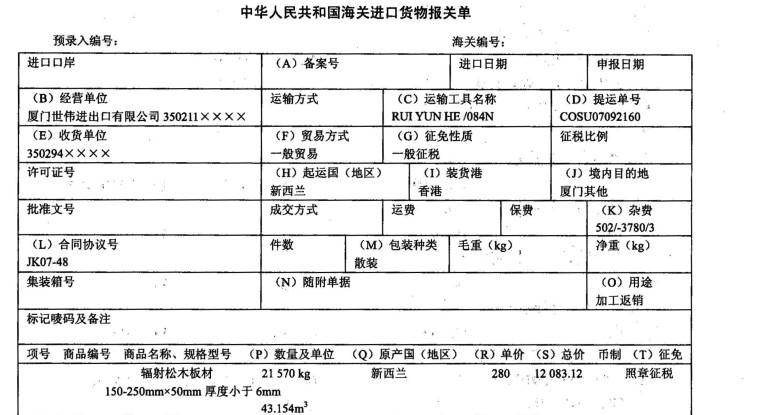

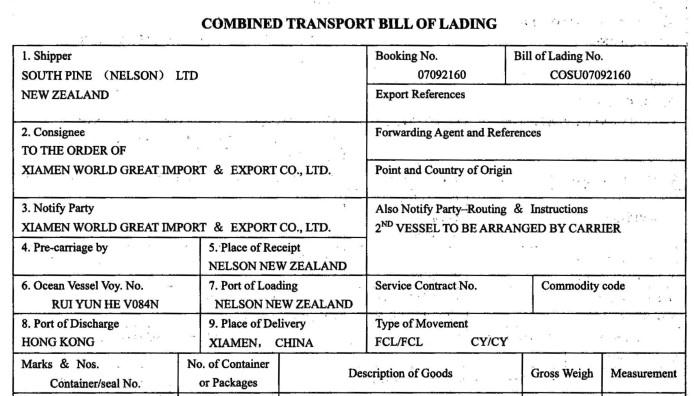

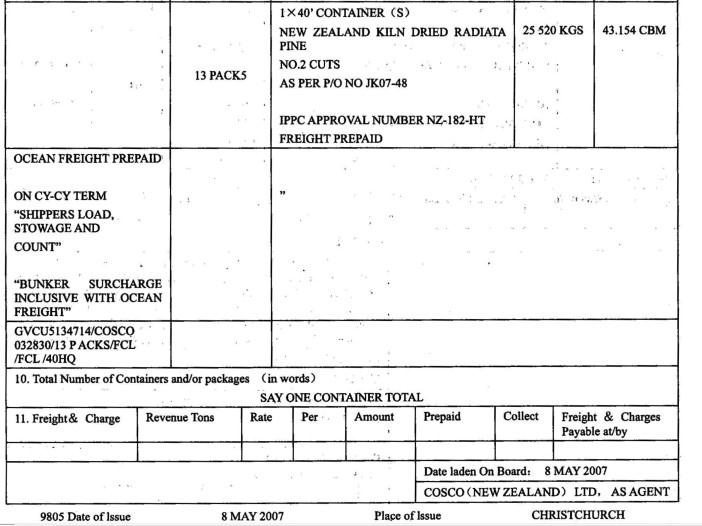

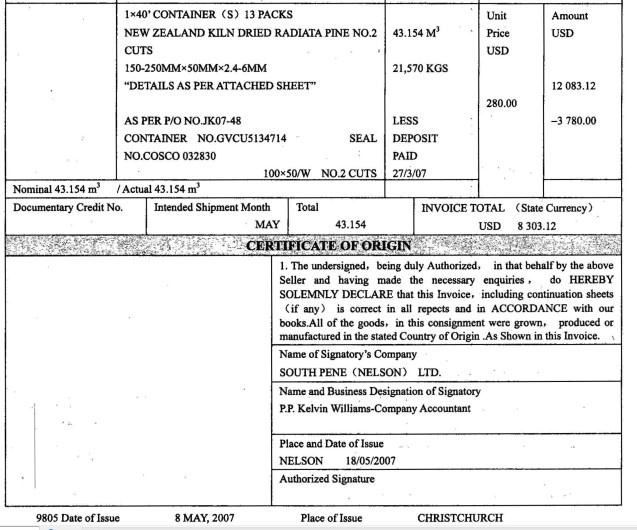

厦门世新海正家具有限公司(350294 X XXX)委托厦门世伟进出口有限公司 (350211XXXX )进口松木板材(法定计量单位:kg)用于生产内销家具。

答案:解析:(C):本栏应填写二程船的名称。提单中已经显示一程船的名称为“RUIYUN HE /084N”, 并在香港转船。

答案:解析:(C):本栏应填写二程船的名称。提单中已经显示一程船的名称为“RUIYUN HE /084N”, 并在香港转船。

(E):本栏应填写“厦门世新海正家具有限公司350294XXXX”。有海关注册编码或 加工企业编码的收、发货单位,进口货物报关单的.“收货单位”栏和出口货物报关单的“发 货单位”栏必须填报其中文名称及编码;没有编码的,填报其中文名称。

(K):根据发票中的“LESS DEPOSIT PAID 27/3/07”可知,,-3780是原先付的定金,是 货款的一部分,应计入完税价格,因此该栏应填报为“502/3780/3。

(M):本栏不应填写散装。因货物描述中已经显示“1X40’CONTAINER(S)13PACKS" , 因此该批货物不是散装货物。

(N):本栏应填写入境货物通关单的代码及编码,因为题中进口的货物是松木板材。

(O):本栏应填“其他内销”,代码为03。因该批货物是外商投资企业进口摘加工内销 产品的料件。 -

第4题:

某商贸公司(有进出口经营权)10月进口货物一批。海关审定该批货物的关税完税价格为60万元。货物报关后,公司按规定缴纳了进口环节的增值税并取得了海关开具的海关进口增值税专用缴款书。假定该批进口货物在国内全部销售,取得不含税销售额80万元。相关货物进口关税税率为15%,增值税税率为13%。下列说法正确的有( )。A.进口环节应纳进口关税9万元

B.进口环节应纳增值税的组成计税价格为69万元

C.进口环节应缴纳增值税7.8万元

D.国内销售环节的销项税额为10.4万元

E.国内销售环节应缴纳增值税税额10.4万元答案:A,B,D解析:(1)应缴纳进口关税=60×15%=9(万元)

(2)进口环节应纳增值税的组成计税价格=60+9=69(万元)

(3)进口环节应缴纳增值税=69×13%=8.97(万元)

(4)国内销售环节的销项税额=80×13%=10.4(万元)

(5)国内销售环节应缴纳增值税税额=10.4-8.97=1.43(万元)。 -

第5题:

某高档化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。本月企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(进口环节取得完税凭证,高档化妆品的进口关税税率40%、消费税税率15%)

要求:

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。答案:解析:(1)计算该企业在进口环节应缴纳的消费税、增值税:

①进口散装高档化妆品的组成计税价格=(150+150×40%)÷(1-15%)=247.06(万元)

②进口散装高档化妆品应缴纳消费税=247.06×15%=37.06(万元)

③进口散装高档化妆品应缴纳增值税=247.06×16%=39.53(万元)

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税:

①生产销售高档化妆品应缴纳增值税额=[290+51.48÷(1+16%)]×16%-39.53=13.97(万元)

②生产销售高档化妆品应缴纳的消费税额=[290+51.48÷(1+16%)]×15%-37.06×80%=20.51(万元) -

第6题:

下列项目可以免征增值税的是()。

- A、商场销售农产品

- B、残疾人组成的福利工厂为社会提供的加工和修理、修配劳务

- C、外国企业无偿援助的进口设备

- D、张某销售自己使用过的旧家具

正确答案:D -

第7题:

某公司专门生产实木家具,因价格昂贵,市场占有量有限。而复合家具价格便宜,规格齐全,色彩多样,近几年销售量直线上升。为此,该实木家具公司通过广告并利用连环漫画形式长期宣传,以专家身份告诫用户,复合家具有两个缺点:一是容易变形,二是甲醇含量过高。一时间,宣传力度大的沪广两地,复合家具销量锐减。为正视听,沪四家复合家具生产商请国家技术监督局对其有关产品进行质量鉴定,证明上述危害并不存在。于是,四家复合家具生产企业状告该实木家具公司,提出的下列主张中正确的是()。

- A、实木家具公司的广告为对比性广告

- B、实木家具公司并未在广告中明确指出哪一家企业生产的复合家具具有上述两个缺点,不构成不正当竞争行为

- C、实木家具公司的行为构成商业诋毁行为

- D、实木家具公司的行为构成虚假宣传行为

正确答案:A,C,D -

第8题:

某家具店广告标示展销“意大利聚酯漆家具”,消费者以为是意大利进口家具,而实际上是用意大利进口的聚酯漆涂的家具。此广告属于()广告。

- A、真实的

- B、虚假的

- C、引人误解的

正确答案:C -

第9题:

某公司专门生产实木家具。为了扩大销售量,该公司以专家身份告诫用户复合家具容易变形且甲醇含量过高,使得复合家具销量锐减。后经有关部门质量鉴定,证明上述危害并不存在。对该公司的行为,下列说法错误的是()。

- A、实木家具公司的广告为对比性广告

- B、实木家具公司的行为不构成不正当竞争行为

- C、实木家具公司的行为构成商业诋毁行为

- D、实木家具公司的行为构成虚假宣传行为

正确答案:B -

第10题:

以下免征增值税的是()

- A、专门用于科学实验的进口仪器

- B、国际组织无偿援助的进口物资

- C、粮食购销企业销售粮食

- D、个人销售自己使用过的家具

正确答案:A,B,D -

第11题:

多选题以下免征增值税的是()A专门用于科学实验的进口仪器

B国际组织无偿援助的进口物资

C粮食购销企业销售粮食

D个人销售自己使用过的家具

正确答案: C,A解析: 暂无解析 -

第12题:

多选题F公司是一家专营进口高档家具的企业。媒体曝光该公司有部分家具是在国内生产后,以“先出口,再进口”的方式取得进口报关凭证,在销售时标注为外国原产,以高于出厂价数倍的价格销售。此时,已经在F公司购买家具的顾客,可以行使下列哪些权利?( )A顾客有权要求F公司提供所售商品的产地、制造商、采购价格、材料等真实信息并提供充分证明

B如F公司不能提供所售商品的真实信息和充分证明,顾客有权要求退货

C如能够确认F公司对所售商品的产地、材质等有虚假陈述,顾客有权要求双倍返还价款

D即使F公司提供了所售商品的真实信息和充分证明,顾客仍有权以“对公司失去信任”为由要求退货

正确答案: B,D解析: 选项A正确。《消费者权益保护法》第八条规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。消费者有权根据商品或者服务的不同情况,要求经营者提供商品的价格、产地、生产者、用途、性能、规格、等级、主要成份、生产日期、有效期限、检验合格证明、使用方法说明书、售后服务,或者服务的内容、规格、费用等有关情况。

选项B正确,选项D错误。

《产品质量法》第四十条第一款第(二)项规定,售出的产品有不符合在产品或者其包装上注明采用的产品标准的,销售者应当负责修理、更换、退货;给购买产品的消费者造成损失的,销售者应当赔偿损失。

本题中,F公司在销售家具时标注的是“外国原产”,实际上是“国内生产”,且F公司不能提供所售商品的真实信息和充分证明,属于所售产品不符合产品或其包装上注明采用的产品标准的情况,顾客有权要求其退货。若F公司提供了真实信息和充分证据可以证明其所售家具为“外国原产”高档家具,则其不存在违法行为,顾客不能以“对公司失去信任”为由要求退货。

选项C正确。《消费者权益保护法》第四十九条规定,经营者提供商品或者服务有欺诈行为的,应当按照消费者的要求增加赔偿其受到的损失,增加赔偿的金额为消费者购买商品的价款或者接受服务的费用的一倍。 -

第13题:

乙公司为一家知名的家具销售企业,甲公司为一家实木家具制造企业,甲公司授权乙公司以乙公司自己的名义按约定的价格对外代理出售某一批次的实木家具。乙公司与甲公司签订合同之后,乙公司与丙公司签订买卖合同,将该批家具出售给对此不知情的丙公司。后由于实木家具市场价格下跌,丙公司不愿履行合同。对此,以下说法不正确的是:( )A.乙公司应当向甲公司披露丙公司的存在

B.乙公司向甲公司披露丙公司后,甲公司只能选择介入合同

C.乙公司向甲公司披露丙公司后,甲公司可以行使乙公司对丙公司的权利

D.若丙公司在订立合同之时如果知道甲公司的存在就不会订立合同,那么甲公司无权行使乙公司对丙公司的权利答案:B解析:本题涉及委托合同当事人的权利义务问题。根据《合同法》第403条的规定,受托人以自己的名义与第三人订立合同时,第三人不知道受托人与委托人之间的代理关系的,受托人因第三人的原因对委托人不履行义务,受托人应当向委托人披露第三人,委托人因此可以行使受托人对第三人的权利,但第三人与受托人订立合同时如果知道该委托人就不会订立合同的除外。此外,因受托人的披露,委托人也可以不行使介入权,仍然由受托人处理因第三人违约而产生的问题。由此可知,选项ACD正确,B选项错误。 -

第14题:

某商场是增值税一般纳税人,2017年8月,该企业进口生产办公家具用的木材一批,该批木材在国外的买价20万元(人民币,下同),运抵我国海关前发生的包装费、运输费、保险费等共计10万元。货物报关后,商场按规定缴纳了进口环节的增值税并取得了海关开具的完税凭证。假定该批进口货物在国内全部销售,取得不含税销售额50万元。

计算该批货物进口环节、国内销售环节分别应缴纳的增值税税额(货物进口关税税率12%,增值税税率16%)答案:解析:(1)关税的完税价格:20+10=30(万元)

(2)应缴纳进口关税税额:30×12%=3.6(万元)

(3)进口环节应纳增值税的组成计税价格:30+3.6=33.6(万元)

(4)进口环节应纳增值税税额:33.6×16%=5.376(万元)

(5)国内销售环节的销项税额:50×16%=8(万元)

(6)国内销售环节应纳增值税税额:8-5.376=2.624(万元) -

第15题:

天津某公司从事国内租赁业务.该公司委托北京某进出口公司从国外购买进口一批设备,用于租借给天津的公司.北京某进出口公司负责对外订货,则该批货物进口时的进口货物报关单的“贸易方式”栏应填报为“一般贸易”.( )答案:对解析:[解析]该租赁公司委托北京某进出口公司从国外购买进口这批设备用于国内市场租赁.根据规定,国内经营租赁业务的企业进口自用的设备、办公用品和购进供出租用的货物,这种贸易方式为“一般贸易”. -

第16题:

某汽车销售公司10月进口小汽车一批。该小汽车在国外的关税完税价格为25万元,关税为12万,消费税为15万。货物报关后,该公司按规定缴纳了进口环节的增值税并取得了海关开具的完税凭证,假定该批进口汽车在国内全部销售,取得不含税销售额98万元。

计算该批货物进口环节、国内销售环节分别应缴纳的增值税税额。答案:解析:(1)进口环节应纳增值税的组成计税价格:25+12+15=52(万元)

(2)进口环节应缴纳增值税的税额:52×13%=6.76(万元)

(3)国内销售环节的销项税额:98×13%=12.74(万元)

(4)国内销售环节应缴纳增值税税额:12.74-6.76=5.98(万元)。 -

第17题:

某家具厂长期的销售记录显示,其家具的销售量每年增长10%,该公司今年共销售了1 500套家具,根据趋势分析法,该公司明年的销售量预计为()套。

- A、1 650

- B、1 500

- C、2 000

- D、500

正确答案:A -

第18题:

某从事食品进口的公司从澳大利亚某出口商进口了一批优质奶粉,该批奶粉的有效期至2015年12月30日。下列哪些说法符合《食品安全法》的规定?()

- A、该公司应当建立该批奶粉的进口和销售记录

- B、该公司应当如实记录该批奶粉的名称、规格、数量、生产日期、生产或者进口批号、保质期

- C、该公司应当如实记录境外出口商和购货者名称、地址及联系方式、交货日期

- D、该公司可于2016年5月1日销毁有关该批奶粉的进口和销售记录和凭证

正确答案:A,B,C -

第19题:

某家具厂长期的销售记录显示,其家具的销售量每年增长10%,该公司今年共销售了1500套家具,根据趋势分析法,该公司明年的销售量预计为()套。

- A、1650

- B、1500

- C、2000

- D、500

正确答案:A -

第20题:

F公司是一家专营进口高档家具的企业。媒体曝光该公司有部分家具是在国内生产后,以“先出口,再进口”的方式取得进口报关凭证,在销售时标注为外国原产,以高于出厂价数倍的价格销售。此时,已经在F公司购买家具的顾客,可以行使下列哪些权利?( )

- A、顾客有权要求F公司提供所售商品的产地、制造商、采购价格、材料等真实信息并提供充分证明

- B、如F公司不能提供所售商品的真实信息和充分证明,顾客有权要求退货

- C、如能够确认F公司对所售商品的产地、材质等有虚假陈述,顾客有权要求双倍返还价款

- D、即使F公司提供了所售商品的真实信息和充分证明,顾客仍有权以“对公司失去信任”为由要求退货

正确答案:A,B,C -

第21题:

美国一家家具公司制作餐椅,有个很重要的部件是从加拿大进口的,但供应商最近一直延迟交货,公司打算换供应商,对公司SWOT分析,哪个是威胁?()

- A、低利润

- B、进口木材的价格

- C、本地有供应商

- D、材料供应不足

正确答案:D -

第22题:

某外国公司设在我国境内的分公司从该公司的其它分公司进口的货物属于()。

- A、有特殊关系企业间的交易

- B、不构成销售

- C、有销售但没有价格

- D、不符合成交价格

正确答案:B -

第23题:

多选题根据增值税现行政策,下列行为适用增值税免税政策的有()A残疾人的组织直接进口供残疾人专用的物品

B外国政府无偿援助进口物资

C张某销售自用的旧家具

D以垃圾为燃料生产的电力或者热力

正确答案: A,B解析: 本题考核选项增值税免税政策的知识点。A、B、C均为免征增值税项目,以垃圾为燃料生产的电力或者热力,在生产环节实行即征即退增值税。 -

第24题:

单选题某家具厂长期的销售记录显示,其家具的销售量每年增长10%,该公司今年共销售了1 500套家具,根据趋势分析法,该公司明年的销售量预计为()套。A1 650

B1 500

C2 000

D500

正确答案: C解析: 暂无解析