某配送中心中的商品A每天平均采购量为8箱,平均在库时间为4天,该商品每托盘可放40箱,则该商品的储存单位是()。A、单件B、箱C、托盘D、袋

题目

某配送中心中的商品A每天平均采购量为8箱,平均在库时间为4天,该商品每托盘可放40箱,则该商品的储存单位是()。

A、单件

B、箱

C、托盘

D、袋

相似考题

更多“某配送中心中的商品A每天平均采购量为8箱,平均在库时间为4天,该商品每托盘可放40箱,则该商品的储存单位是()。 ”相关问题

-

第1题:

辽海公司的某商品的年需求量为10000单位。每单位价格为200元,订购成本为每次400元,单位商品的保管率为1%,则该商品的经济订货批量为( )单位。A.1000

B.1200

C.1600

D.2000答案:D解析:本题考查经济订货批量的计算。根据题干可知,D=10000,P=200,C0=400,H=1%。则经济订货批量EOQ=

-

第2题:

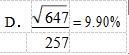

某商品销售量的算术平均数为257,方差为647,则该商品销售量的离散系数为()。A.

B.

C.

D. 答案:D解析:

答案:D解析: -

第3题:

A公司采用加权平均法计算存货成本,月初结存某商品8 000件,成本为64 000元。本月购入该商品42 000件,成本为378 000元。本月销售35 000件该商品,则本月销售成本为()元。

B 2006年:有合同部分的可变现净值为350—35=315(万元),成本=500×60%=300(万元),未发生减值。无合同部分的可变现净值为210—30=180(万元),成本500-300=200(万元),发生减值20万元。2007年末剩余产品的可变现净值为150-30=120(万元),成本200×90%=180(万元),减值60万元,存货跌价准备的期末余额为60万元。应计提的存货跌价准备为60-(20-20×10%)=42(万元) -

第4题:

宏远公司某商品的年需求量为10000件,每单位价格为200元,订购成本为每次400元,单位商品的保管率为1%,则该商品的经济订货批量EOQ为( )件。A.1000

B.1200

C.1600

D.2000答案:D解析:本题考查经济订货批量模型。

(1)单次订购成本:案例资料已知为“400”元;

(2)年需求量:10000吨;

(3)单位货物单位时间保管费:200×1%

(4)经济订购批量=【(2×400×10000)/(200×1%)】1/2=2000 -

第5题:

某公司托盘存储区每小时进出该库区的商品有1250件(单件尺寸基本相同),每个托盘的平均使用周期为8小时,托盘的标准装载量为20件,平均装载效率为80%,则该存储区需要( )个托盘。

A.800

B.850

C.900

D.925答案:C解析:仓库中储存商品所需托盘的数量主要根据单位时间内进出商品的预测数量、托盘的平均使用周期、所使用托盘的标准装载量和平均装载效率来计算。该存储区需要的托盘数N=D·T·(1+X)C=1250×8×1.820=900(个)。式中,N表示托盘的需要数(个);D表示单位时间进出商品的数量(件/小时);T表示托盘的平均使用周期(小时);X表示托盘的平均装载效率(%);C表示托盘的标准装载量(件/个)。