A产品上月末在产品的原材料定额费用为5 000元,在产品数量为250件。从本月初起修订原材料费用定额,每件原材料费用旧定额为20元,新定额为16元。则本月相关定额变动差异为( )。A、1 250元B、-1 250元C、1 000元D、-1 000元

题目

A、1 250元

B、-1 250元

C、1 000元

D、-1 000元

相似考题

更多“A产品上月末在产品的原材料定额费用为5 000元,在产品数量为250件。从本月初起修订原材料费用定额,每件原材料费用旧定额为20元,新定额为16元。则本月相关定额变动差异为( )。 ”相关问题

-

第1题:

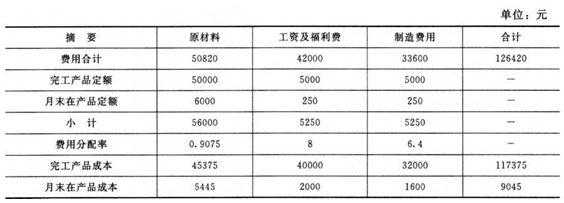

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

正确答案:

正确答案:

注:月末在产品定额6000=200×60%×50;250=200×25%×5。

【思路点拨】本题考查完工产品和在产品成本分配的定额比例法,解题时先计算完工产品定额和月末在产品定额,然后计算分配率,进行成本分配。月末在产品定额=月末在产品数量×完工程度×单位产品定额。如果题目直接给出在产品单位定额数据,则月末在产品定额=月末在产品数量×在产品单位定额。

-

第2题:

15.采用定额比例法,费用分配率计算公式为:费用分配率=(月初在产品实际费用+本月实际费用)÷(月初在产品定额费用+本月投入定额费用)或费用分配率= (月初在产品实际费用+本月实际费用)÷(完工产品定额费用+月末在产品定额费用)。()

正确 -

第3题:

(计算分析题)某企业A产品的一些零件从本月1日起实行新的直接材料消耗定额。该产品单位产品旧的直接材料费用定额为200元,新的直接材料费用定额为190元。该产品月初在产品按旧定额计算的直接材料定额费用为8000元。 要求:计算A产品新旧直接材料消耗定额之间的折算系数,并据以计算该产品月初在产品定额变动差异。

25 -

第4题:

在有月初在产品定额变动差异时,产品实际成本的计算公式应补充为,产品实际成本=按现行定额计算的产品定额成本±脱离现行定额的差异±原材料或半成品成本差异±()

A.月末在产品定额变动差异

B.月初在产品定额变动差异

C.月初完工产品定额变动差异

D.月末完工产品定额变动差异

调整月初在产品的定额成本 -

第5题:

花果山公司甲产品从5月1日起实行新的材料消耗定额,单位产品旧的材料定额成本为10元,新的材料定额成本为9.5元,该产品月初在产品按旧定额计算的原材料定额费用为12000元,则月初在产品定额变动差异为()

A.600

B.650

C.590

D.620

A