某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()。A、20%B、50%C、150%D、25%

题目

某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()。

A、20%

B、50%

C、150%

D、25%

相似考题

更多“某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()。 ”相关问题

-

第1题:

某企业,期初存货的账面余额为借方1100万元,存货跌价准备为贷方200万元。期末,对存货进行减值测试,存货的可变现净值为800万元,则下列说法中正确的有()。A、本期计提存货跌价准备80万元

B、本期计提存货跌价准备100万元

C、期末存货跌价准备余额为贷方100万元

D、期末存货跌价准备余额为贷方300万元

答案:BC

解析:由于期末存货成本1100万元>可变现净值为800万元,存货采用成本与可变现净值孰低法下应计提存货跌价准备为1100-800=300(万元);由于期初存货跌价准备贷方有余额,则期初已计提存货跌价准备200万元,本期应计提存货跌价准备100万元(300-200),计入“存货跌价准备”贷方,故期末“存货跌价准备”贷方余额为300万元(200+100)

-

第2题:

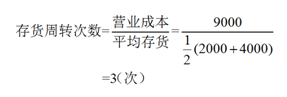

某施工企业当期主营业务成本为9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为( )。

A. 1.50

B. 2.25

C. 3.00

D. 4.50答案:C解析:本题考查存货周转次数的计算。

故本题正确答案为C。 -

第3题:

4、某企业1998年销售收入为20万元,毛利率为40%,赊销比例为80%,销售净利润率为16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为1.6,流动比率为2,流动资产占资产总额的28%,该企业期初资产总额为30万元,则根据题意,下列选项正确的有

A.应收账款周转率10次

B.期末存货2.5万元

C.总资产周转率0.5次

D.资产净利率8%

借:预付账款 20 贷:银行存款 20 -

第4题:

某施工企业当期主营业务成本9000万元,期初存货为4000万元,期末存货为2000万元, 则存货周转次数为( )次。

A. 1.50

B. 2.25

C. 3.00

D. 4.50答案:C解析:

-

第5题:

某企业期初存货10万元,期末存货20万元,销售成本为180万元,则其存货周转率为( )次。

A.6

B.9

C.12

D.18答案:C解析:存货周转率是一定时期内企业销售成本与存货平均资金占用额的比率。存货周转率=销售成本÷平均存货=销售成本÷[(期初存货+期末存货)÷2]=180÷[(10+20)÷2]=12(次)。