采用一阶差分模型一阶线性自相关问题适用于下列哪种情况( )。A.ρ≈0 B.ρ≈1 C.-1<ρ<0 D.0<ρ<1

题目

采用一阶差分模型一阶线性自相关问题适用于下列哪种情况( )。

A.ρ≈0

B.ρ≈1

C.-1<ρ<0

D.0<ρ<1

B.ρ≈1

C.-1<ρ<0

D.0<ρ<1

相似考题

参考答案和解析

答案:B

解析:

更多“采用一阶差分模型一阶线性自相关问题适用于下列哪种情况( )。”相关问题

-

第1题:

DW检验不适用一下列情况的序列相关检验( )。A.高阶线性自回归形式的序列相关

B.一阶非线性自回归的序列相关

C.移动平均形式的序列相关

D.正的一阶线性自回归形式的序列相关

E.负的一阶线性自回归形式的序列相关答案:A,B,C解析: -

第2题:

根据DW指标数值做出的合理判断是( )。A.回归模型存在多重共线性

B.回归模型存在异方差问题

C.回归模型存在一阶负自相关问题

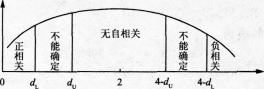

D.回归模型存在一阶正自相关问题答案:D解析:DW检验法是用于检验序列相关性的方法。DW检验示意图如图3-2所示。当DW=0.384时,可知模型存在一阶正自相关问题。

图3-2D.W.检验示意图 -

第3题:

当时间序列各期值的一阶差比率(大致)相等时,可以配()进行预测。

- A、线性模型

- B、抛物线模型

- C、指数模型

- D、修正指数模型

正确答案:D -

第4题:

根据20个观测值估计的结果,一元线性回归模型的DW=2.3。在样本容量n=20,解释变量k=1,显著性水平为0.05时,查得dl=1,du=1.41,则可以决断()。

- A、不存在一阶自相关

- B、存在正的一阶自相关

- C、存在负的一阶自

- D、无法确定

正确答案:A -

第5题:

DW检验不适用一下列情况的序列相关检验()。

- A、高阶线性自回归形式的序列相关

- B、一阶非线性自回归的序列相关

- C、移动平均形式的序列相关

- D、正的一阶线性自回归形式的序列相关

- E、负的一阶线性自回归形式的序列相关

正确答案:A,B,C -

第6题:

下列哪个模型的一阶线性自相关问题可用DW检验()

- A、有限多项式分布滞后模型

- B、自适应预期模型

- C、库伊克变换模型

- D、部分调整模型

正确答案:A -

第7题:

DW检验不适用于下列情况下的序列相关检验()

- A、随机误差项具有高阶序列相关

- B、样本容量太小

- C、含有滞后被解释变量的模型

- D、正的一阶线性自相关形式

- E、负的一阶线性自相关形式

正确答案:A,B,C -

第8题:

DW检验不适用于下列情况下的一阶线性自相关检验()。

- A、模型包含有随机解释变量

- B、样本容量太小

- C、非一阶自回归模型

- D、含有滞后的被解释变量

- E、包含有虚拟变量的模型

正确答案:B,C,D -

第9题:

Koyck变换可以将有限期分布滞后模型转换为一阶自回归模型,从而缓解多重共线性问题。

正确答案:错误 -

第10题:

多选题DW检验不适用于下列情况下的序列相关检验()A随机误差项具有高阶序列相关

B样本容量太小

C含有滞后被解释变量的模型

D正的一阶线性自相关形式

E负的一阶线性自相关形式

正确答案: C,E解析: 暂无解析 -

第11题:

单选题下列哪个模型的一阶线性自相关问题可用DW检验()A有限多项式分布滞后模型

B自适应预期模型

C库伊克变换模型

D部分调整模型

正确答案: A解析: 暂无解析 -

第12题:

单选题运用三次曲线方程拟合趋势延伸法预测模型时,时间序列的()必须为常数。A一阶差分

B二阶差分

C三阶差分

D一阶差分的对数

正确答案: A解析: 暂无解析 -

第13题:

根据20个观测值估计的结果,一元线性回归模型的DW=2.3。在样本容量n=20,解释变量k=1,显著性水平为0.05时,查得dl=1,du=1.41,则可以决断( )。A.不存在一阶自相关

B.存在正的一阶自相关

C.存在负的一阶自

D.无法确定答案:A解析: -

第14题:

若回归模型中的随机误差项存在一阶自回归形式的序列相关,则估计模型参数应采用()。

- A、普通最小二乘法

- B、加权最小二乘法

- C、广义差分法

- D、工具变量法

正确答案:C -

第15题:

采用一阶差分模型一阶线性自相关问题适用于下列哪种情况()。

- A、ρ≈0

- B、ρ≈1

- C、-1<ρ<0

- D、0<ρ<1

正确答案:B -

第16题:

DW检验不适用于以下情况的自相关性检验()。

- A、高阶线性自相关

- B、一阶非线性自相关

- C、移动平均形式的自相关

- D、正的一阶线性自相关

- E、负的一阶线性自相关

正确答案:A,B,C -

第17题:

对于模型:Yt=β1β2Xt+μt。如果用变量的一阶差分估计该模型,则意味着采用了何种自相关形式?

正确答案: 若题目要求用变量的一次差分估计该模型,即采用了如下形式:Yt-Yt-1=β2(Xt-Xt-1)+(μt-μt-1)或ΔYt=β2ΔXt+εt

这时意味着μt=μt-1+εt,即随机扰动项是自相关系数为1的一阶自相关形式。 -

第18题:

采用一阶差分法估计一阶自相关模型,适合于()

- A、ρ≈0

- B、ρ≈1

- C、-1<ρ<0

- D、0<ρ<1

正确答案:B -

第19题:

DW检验不适用于以下情况下的一阶自相关性检验()。

- A、模型包含有随机解释变量

- B、样本容量太小

- C、含有滞后的被解释变量

- D、包含有虚拟变量的模型

- E、非一阶自回归模型

正确答案:A,B,C,D,E -

第20题:

下列哪个模型的一阶线性自相关问题可用DW检验()。

- A、有限多项式分布滞后模型

- B、自适应预期模型

- C、koyck变换模型

- D、局部调整模型

正确答案:A -

第21题:

运用三次曲线方程拟合趋势延伸法预测模型时,时间序列的()必须为常数。

- A、一阶差分

- B、二阶差分

- C、三阶差分

- D、一阶差分的对数

正确答案:D -

第22题:

单选题采用一阶差分法估计一阶自相关模型,适合于()Aρ≈0

Bρ≈1

C-1<ρ<0

D0<ρ<1

正确答案: D解析: 暂无解析 -

第23题:

单选题若回归模型中的随机误差项存在一阶自回归形式的序列相关,则估计模型参数应采用()。A普通最小二乘法

B加权最小二乘法

C广义差分法

D工具变量法

正确答案: D解析: 暂无解析