某产品本月完工50件,月末在产品为60件,在产品平均完工进度为50%,累计发生产品费用100000元,采用约当产量比例法计算产品成本时,本月完工产品的成本是()元。A.37500 B.45455 C.62500 D.54545

题目

B.45455

C.62500

D.54545

相似考题

更多“某产品本月完工50件,月末在产品为60件,在产品平均完工进度为50%,累计发生产品费用100000元,采用约当产量比例法计算产品成本时,本月完工产品的成本是()元。”相关问题

-

第1题:

假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。甲产品本月月初在产品和本月耗用直接材料费用共计70700元,直接人工费用39650元,燃料动力费用85475元,制造费用29250元。

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。答案:解析:因为材料是在生产开始时一次投入,所以按完工产品和在产品的数量作比例分配,不必计算约当产量。直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100 -

第2题:

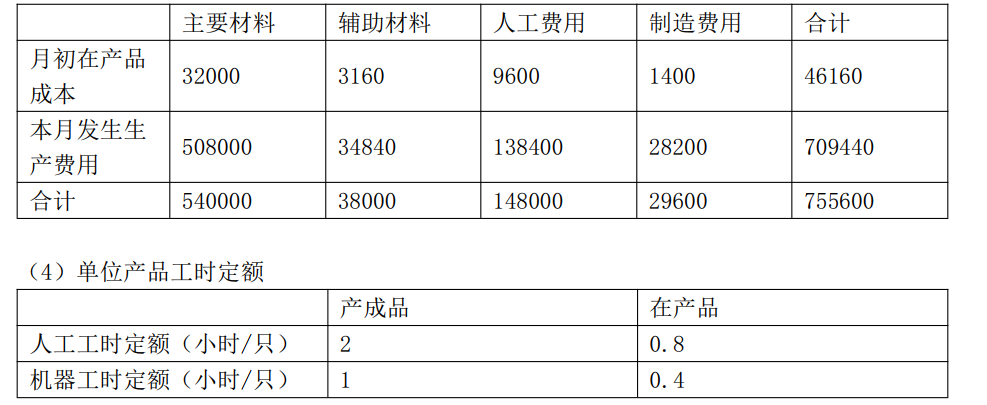

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第3题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第4题:

某企业基本生产车间生产甲产品。本月完工300件,月末在产品50件,甲产品月初在产品成本和本期生产费用总额为147300元。其中直接材料71400元,直接人工26400元,制造费用49500元。原材料在开工时一次投入,月末在产品完工程度为60%。按约当产量比例法计算完工产品和在产品成本。则甲产品本月完工产品的总成本是()元。A.133909

B.130909

C.130200

D.130299答案:C解析:月末甲产品的约当产量=300+50X 60%= :330(件),则本月完工甲产品的总成本=71400X 300/ (300+50) + (26400+49500) X 300/330=130200 (元)。 -

第5题:

某企业生产A产品,生产工艺过程是属逐步投入原材料加工制造的特点。本月完工产品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50500元,其中: 直接材料24000元;直接人工和制造费用合计26000元;废品损失500元(全部由完工产品负担)。按约当产量法计算分配完工产品和月末在产品的成本。

正确答案: 月末在产品约当量=100×50%=50(件)

原材料费用分配率=24000/(200+50)=96(元)

完工产品材料费用=200×96=19200(元)

月末在产品材料费用=50×96=4800(元)

直接人工和制造费用分配率= 26000/(200+50)=104(元)

完工产品直接人工和制造费用=200×104=20800(元)

月末在产品直接人工和制造费用=50×104=5200(元)

产成品成本=19200+20800+500=40500(元)

月末在产品成本=4800+5200=10000(元) -

第6题:

某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。

正确答案: 在产品约当产量:50件×40%=20件

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元) -

第7题:

多选题某企业生产费用在完工产品和在产品之间采用约当产量比例法进行分配。该企业甲产品月初在产品和本月生产费用共计900000元。本月甲产品完工400台,在产品100台,且其平均完工程度为50%,不考虑其他因素,下列各项中计算结果正确的有()。A甲产品的完工产品成本为800000元

B甲产品的单位成本为2250元

C甲产品在产品的约当产量为50台

D甲产品的在产品成本为112500元

正确答案: D,B解析: -

第8题:

单选题甲产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,采用约当产量比例法将制造费用在完工产品和月末在产品之间进行分配。月初在产品和本月发生的制造费用总计100000元,本月完工产品负担的制造费用为( )元。A37500

B45455

C62500

D54545

正确答案: B解析:

月末在产品的约当产量=60×50%=30(件)。在约当产量比例法下,本月完工产品负担的制造费用=50×[100000÷(50+60×50%)]=62500(元)。 -

第9题:

多选题下列关系中,正确的有()。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: D,C解析: 在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从"投入=产出"这个角度理解,"月初在产品成本+本月发生生产费用"表示的是本月的总投入,"本月完工产品成本+月末在产品成本"表示的是本月的总产出。 -

第10题:

单选题某产品本月完工30件,月末在产品20件,平均完工程度为40%,月初在产品成本为760元,本月发生生产费用3800元,则完工产品成本为( )元。A2280

B3000

C3600

D800

正确答案: A解析: 月末在产品约当产量=20×40%=8(件),单位成本=(760+3800)/(30+8)=120(元/件),完工产品成本=30×120=3600(元) -

第11题:

问答题某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。正确答案: (1)直接材料定额耗用量

完工产品=600×15=9000(千克)

在产品=100×15=1500(千克)

(2)工时定额耗用量

完工产品=600×10=6000(小时)

在产品=100×50%×10=500(小时)

(3)分配率

直接材料分配率=2100/(9000+1500=2

直接人工分配=11700/(6000+500=1.8

制造费用分配=10400/(6000+500=1.6

(4)完工产品实际成本

直接材料成本=9000×2=18000(元)

直接人工成本=6000×1.8=10800(元)

制造费用=6000×1.6=9600(元)

完工产品成本=18000十10800+9 600=38400(元)

(5)月末在产品实际成本

直接材料成本=1500×2=3000(元)

直接人工成本=500×1.8=900(元)

制造费用=500×1.6=800(元)

月末在产品成本=3000+900+800 =4700(元)解析: 暂无解析 -

第12题:

单选题某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,月初在产品成本为0,本月累计发生生产费用100000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本为( )元。A37500

B45455

C62500

D54545

正确答案: B解析: -

第13题:

某产品本月完工32 件,月末在产品30 件,平均完工程度为60%。月初生产费用3600 元,本月发生生产费用6800 元,采用约当产量法,则期末在产品成本为( )元。A.3744

B.6656

C.3200

D.7200答案:A解析:月末在产品约当产量=30×60%=18(件),单位成本=(3600+6800)/(32+18)=208(元),期末在产品成本=208×18=3744(元)。 -

第14题:

恩典公司生产甲产品,2019年6月月初在产品数量30件,完工程度60%,6月份投产150件,当月完工产品120件,月末在产品60件,月末在产品完工程度70%。原材料均在开始生产时一次投入。

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。答案:解析:(1)在产品存货发出采用先进先出法:

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。 -

第15题:

月末完工产品成本和月末在产品成本之间的关系是( )。A.本月发生成本=月初在产品成本+本月完工产品成本-月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本答案:B解析:最基本的等式:本月完工产品成本=本月发生生产成本+月初在产品成本-月末 在产品成本,只有选项 B 是等式的变形。 -

第16题:

某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。

正确答案: (1)直接材料定额耗用量

完工产品=600×15=9000(千克)

在产品=100×15=1500(千克)

(2)工时定额耗用量

完工产品=600×10=6000(小时)

在产品=100×50%×10=500(小时)

(3)分配率

直接材料分配率=2100/(9000+1500=2

直接人工分配=11700/(6000+500=1.8

制造费用分配=10400/(6000+500=1.6

(4)完工产品实际成本

直接材料成本=9000×2=18000(元)

直接人工成本=6000×1.8=10800(元)

制造费用=6000×1.6=9600(元)

完工产品成本=18000十10800+9 600=38400(元)

(5)月末在产品实际成本

直接材料成本=1500×2=3000(元)

直接人工成本=500×1.8=900(元)

制造费用=500×1.6=800(元)

月末在产品成本=3000+900+800 =4700(元) -

第17题:

某企业生产A产品,生产工艺过程是属一次大量投入原材料加工制造的特点。本月完工产品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50000元,其中:直接材料24000元;直接人工和制造费用合计26000元。要求:按约当产量法计算分配完工产品和月末在产品的成本

正确答案:直接材料费用分配率=24000/(200+100)=80

完工产品直接材料费用=200*80=16000元

在产品直接材料费用=100*80=8000元

直接人工和制造费用分配率=26000/(200+100*0.5)=104

完工产品直接人工和制造费用=200*104=20800元

在产品直接人工和制造费用=50*104=5200元

完工产品成本=16000+20800=36800元

在产品成本=8000+5200=13200元 -

第18题:

问答题某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。正确答案: 在产品约当产量:50件×40%=20件

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元)解析: 暂无解析 -

第19题:

问答题某企业生产A产品,生产工艺过程是属逐步投入原材料加工制造的特点。本月完工产品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成本和本月发生的费用总额是50500元,其中: 直接材料24000元;直接人工和制造费用合计26000元;废品损失500元(全部由完工产品负担)。按约当产量法计算分配完工产品和月末在产品的成本。正确答案: 月末在产品约当量=100×50%=50(件)

原材料费用分配率=24000/(200+50)=96(元)

完工产品材料费用=200×96=19200(元)

月末在产品材料费用=50×96=4800(元)

直接人工和制造费用分配率= 26000/(200+50)=104(元)

完工产品直接人工和制造费用=200×104=20800(元)

月末在产品直接人工和制造费用=50×104=5200(元)

产成品成本=19200+20800+500=40500(元)

月末在产品成本=4800+5200=10000(元)解析: 暂无解析 -

第20题:

多选题下列关系式中,正确的有( )。A月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B本月完工产品成本=月初在产品成本+月末在产品成本-本月发生生产费用

C本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本

D月末在产品成本=月初在产品成本+本月发生生产费用-本月完工产品成本

正确答案: B,D解析:

A项中的关系式至关重要,CD两项均出自于A项关系式的变形。 -

第21题:

多选题以下关于约当产量比例法计算公式正确的有()。A月末在产品约当产量=月末在产品结存产量×在产品完工百分比

B费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)

C完工产品总成本=完工产品产量×费用分配率

D月末在产品成本=月末在产品约当产量×费用分配率

正确答案: A,B,C,D解析: 暂无解析 -

第22题:

单选题某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,累计发生产品费用100000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本是()元。A37500

B45455

C62500

D54545

正确答案: D解析: 本题考核约当产量比例法的核算。在约当产量比例法下,本月完工产品成本=50×[100000÷(50+60×50%)]=62500(元)。 -

第23题:

单选题如果是本月投产,本月全部完工,计算完工产品成本应采用的公式是()。A完工产品成本=本月发生费用

B完工产品成本=本月发生费用-月末在产品成本

C完工产品成本=月初在产品成本+本月发生费用

D完工产品成本=月初在产品成本+本月发生费用-月末在产品成本

正确答案: D解析: 暂无解析