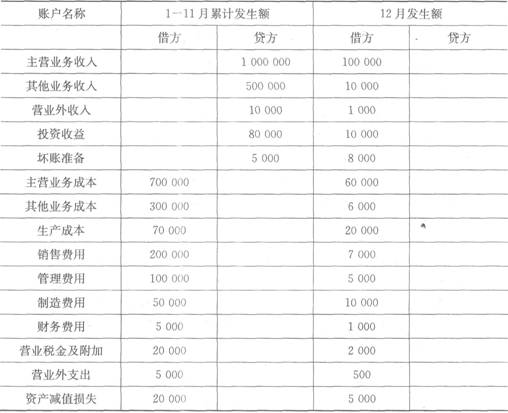

该公司在编制利润表时,“利润总额”项目应填制的金额为( )元。 A. 750 000 B. 749 600 C. 700 000 D. 525 000

题目

B. 749 600

C. 700 000

D. 525 000

相似考题

更多“该公司在编制利润表时,“利润总额”项目应填制的金额为( )元。 ”相关问题

-

第1题:

20×9年12月甲公司利润表中“利润总额”项目的金额为( )万元。

A.200

B.140

C.150

D.160

正确答案:A

解析:20×9年12月份甲公司利润总额=营业利润+营业外收入-营业外支出=15+125(8)+60(10)=200(万元)。 -

第2题:

企业年度利润表中“利润总额”项目的金额应该和年末与年初净资产的差额相等。()

参考答案:错误

-

第3题:

甲企业接受乙企业投入资金160 000元,已存入银行。在填制记账凭证时。误将其金额写为260000元,并已登记入账,应采用的错误更正方法为红字更正法。

正确答案:√

记账凭证错误,所记金额大于应记金额时采用红字更正法。 -

第4题:

下列关于利润表的说法不正确的是( )。A、利润表预算是按照权责发生制来编制的

B、利润表预算是按照收付实现制来编制的

C、所得税项目的金额通常不是根据利润总额乘以所得税税率计算出来的,而是预先估计的数

D、“销货成本”项目的数据,来自产品成本预算答案:B解析:利润表预算要注意按照权责发生制来编,而且所得税项目的金额通常不是根据利润总额乘以所得税税率计算出来的,而是预先估计的数。因此选项A、C正确,选项B不正确。“销货成本”项目的数据,来自产品成本预算,因此选项D正确。 -

第5题:

该公司在编制利润表时,“净利润”项目应填制的金额为()元。A、562 500

B、562 200

C、525 000

D、393 750答案:C解析:净利润=700 000×(1-25%) =525 000(元)。 -

第6题:

该公司在编制资产负债表时,“存货”项目应填制的金额为( )元。A、90 000

B、100 000

C、110 000

D、120 000答案:D解析:“存货”项目应根据“材料采购”、“原材料”、“发出商品”、“库存商品”、“周转材料”、“生产成本”等科目期末余额合计,减去“存货跌价准备”等科目期末余额后的金额填列。10000+50 000+40 000+20 000=120 000(元)。 -

第7题:

该公司在编制利润表时,“利润总额”项目应填制的金额为( )元。A、750 000

B、749 600

C、700 000

D、525 000答案:C解析:利润总额=750 000+20 000-70 000=700 000(元)。 -

第8题:

该公司在编制资产负债表时,“固定资产”项目应填制的金额为( )元。A、5 500 000

B、6 000 000

C、6 500 000

D、9 000 000答案:B解析:“固定资产”项目应根据“固定资产”账户减去“累计折旧”填列,已计提减值准备的,还应扣减相应的减值准备。9000 000-3 000 000=6 000 000(元)。 -

第9题:

在编制年度利润表时,如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目名称和数字按本年度的规定进行调整,填入利润表中的()。

- A、本年金额

- B、本月累计金额

- C、本月数

- D、上年金额

正确答案:D -

第10题:

净利润是利润表中的项目,小企业的净利润表示的是()

- A、利润总额扣除增值税后的金额

- B、利润总额扣除消费税后的金额

- C、利润总额扣除营业税后的金额

- D、利润总额扣除所得税费用后的金额

正确答案:D -

第11题:

单选题净利润是利润表中的项目,小企业的净利润表示的是()A利润总额扣除增值税后的金额

B利润总额扣除消费税后的金额

C利润总额扣除营业税后的金额

D利润总额扣除所得税费用后的金额

正确答案: D解析: 净利润是利润总额扣除所得税费用后的金额。 -

第12题:

多选题利润表中“上期金额”填写应注意的事项有()A该项目根据上期利润表中的“本期金额”填列

B上期利润表规定的项目与本期利润表一致

C上期利润表规定的项目与本期利润表不一致时应调整为一致

D填列各项目“上期金额”时要填写其余额数

正确答案: A,D解析: 暂无解析 -

第13题:

下列有关利润表项目的填列,说法正确的有 ( )。

A.“营业收入”项目为280万元

B.“营业成本”项目为200万元

C.“营业甜润”项目为90万元

D.“营业利润”项旨为95万元

E.“利润总额”项目为85万元

正确答案:BCE

解析:“营业收入”项目=200+20+80=300(万元);“营业成本”项目=150+50=200(万元);“营业利润”项目=(200+20+80)-(150+50)-20-10+20=90(万元);“利润总额”项目=90-5=85(万元)。 -

第14题:

请教:2013年广东会计从业考试《会计基础》考前预测试卷(四)第4大题第2小题如何解答?【题目描述】

德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和12月损益有关账户发生额如下:

要求:计算该公司利润表中相关项目的金额。

(1)营业收入=( )元

(2)营业成本=( )元

(3)营业利润=( )元

(4)利润总额=( )元

(5)净利润=( )元

【参考答案分析】:

(1)1 610 000(1 000 000+100 000)+(500 000+10 000)=1 610 000(元)。

(2)1 066 000(700 000+60 000)+(300 000+6 000)=1 066 000(元)。

(3)269 0001 610 000—1 066 000+(80 000+10 000)一(200 000+7 000)一(100 000+5 000)一(5 000+1 000)一(20 000+2 000)一(20 000+5 000)=269 000(元)。

(4)274 500269 000+(10 000+1 000)一(5 000+500)=274 500(元)。

(5)205 875274 500—274 500×25%=205 875(元)。

主营业务收入为什么不是上期贷方余额+本期贷方发生额-本期借方发生额

-

第15题:

下列记账错误应该采用补充登记法更正的有( )。

A.将现金870元存人银行,在填制记账凭证时,误将金额填为780元,并已登记入账

B.将现金100.90元存人银行,在填制记账凭证时,误将金额填为1 009元,并已登记入账

C.将现金9 000元存入银行,在填制记账凭证时,误将金额填为900元,并已登记入账

D.生产车间生产产品领用原材料5 000元,在填制记账凭证时,将金额误记为50 000元,并已登记入账

正确答案:AC

补充登记法适用于所记金额小于应记的正确金额。故选AC。B、D选项适用于红字更正法。 -

第16题:

甲公司2019年度实现的利润总额为2000万元,所得税费用为500万元,其他综合收益的税后净额为200万元,则利润表中的“综合收益总额”项目金额为( )万元。A.1700

B.1500

C.2200

D.1300答案:A解析:综合收益总额:净利润+其他综合收益税后净额=2000-500+200=1700(万元)。

-

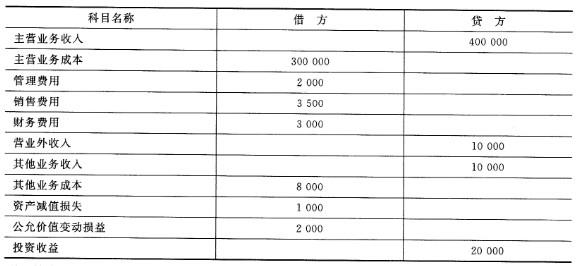

第17题:

资料:金华公司2012年损益类科目发生额资料如下:(单位:元)

(注:该公司应交所得税按照利润总额的25%计算,假设无其他纳税调整事项。)要求:根据上述资料计算下列利润表项目金额:(1)营业收入=()元;(2)营业成本=()元;(3)营业利润=()元;(4)利润总额=()元;(5)净利润=()元。

答案:解析:(1)营业收入=(410000)元;(2)营业成本=(308000)元;(3)营业利润=(110500)元;(4)利润总额=(120500)元;(5)净利润=(90375)元。

-

第18题:

该公司在编制利润表时,“所得税费用”项目应填制的金额为()元。A、187 500

B、187 400

C、175 000

D、131 250答案:C解析:所得税费用=700 000×25% =175 000(元)。 -

第19题:

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

答案:解析:(1)1947500

(2)25600

(3)1820500

(4)1790000

(5)1342500

营业收入=5000000-2800000-252500=1947500(元)营业成本=2600+10000+2000+11000=25600(元)营业利润=1947500-25600-(7500+32500)-(1000+29000)+20000-(4400+50000-3000)=1820500(元)利润总额=1820500+2500-(3000+30000)=1790000(元)净利润=1790000*(1-25%)=1342500(元)

-

第20题:

甲公司 2017 年出售 50 件 B 产品给子公司,每件售价 4 万元,每件成本 3 万元,当年子公司其全部对外销售,不考虑其他因素,甲公司在编制 2017 年合并利润表时,“营业成本”项目应抵销的金额为( )万元。A、200

B、150

C、50

D、0答案:A解析:营业成本抵销额=4×50=200(万元) -

第21题:

利润表中“上期金额”填写应注意的事项有()

- A、该项目根据上期利润表中的“本期金额”填列

- B、上期利润表规定的项目与本期利润表一致

- C、上期利润表规定的项目与本期利润表不一致时应调整为一致

- D、填列各项目“上期金额”时要填写其余额数

正确答案:A,B,C -

第22题:

在编制年度利润表时,应将利润表“本月金额”改为()。

正确答案:上年金额 -

第23题:

单选题在编制年度利润表时,如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目名称和数字按本年度的规定进行调整,填入利润表中的()。A本年金额

B本月累计金额

C本月数

D上年金额

正确答案: B解析: 暂无解析