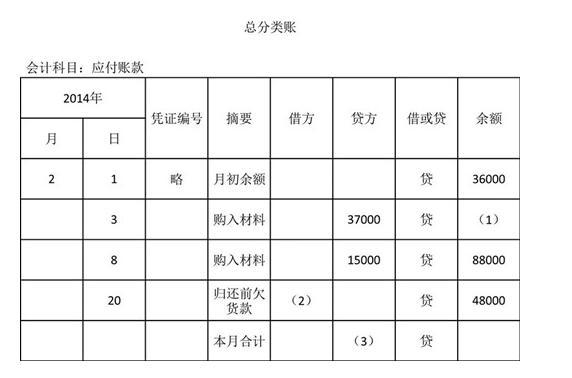

A公司2015年4月发生的经济业务与应付账款总分类账和明细分类账资料如下:(1)3日,向甲企业购入A材料400公斤,单价80元,价款为32000元,购入B材料600公斤,单价70元,价款为42000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料3000公斤,单价10元,材料已验收入库,款项尚未支付;(3)20日,向甲企业偿还货款60000元,向乙企业偿还货款20000元,以银行存款支付。要求:根据上述资料填写应付账款总分类账、明细分类账中(1)至(5)的金额。

题目

相似考题

参考答案和解析

[问题2]80000 60000+20000=80000(元)

[问题3]104000 74000+30000=104000(元)

[问题4]48000 62000+60000-74000=48000(元)

[问题5]122000 48000+74000=122000(元)

更多“A公司2015年4月发生的经济业务与应付账款总分类账和明细分类账资料如下:(1)3日,向甲企业购入A材料400公斤,单价80元,价款为32000元,购入B材料600公斤,单价70元,价款为42000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料3000公斤,单价10元,材料已验收入库,款项尚未支付;(3)20日,向甲企业偿还货款60000元,向乙企业偿还货款200”相关问题

-

第1题:

从小规模纳税企业购入一批材料,发票上记载的货款175.5万元,材料已经验收入库,款项尚未支付.

正确答案:

借:原材料 175.5

贷:应付账款 175.5

(注:未按规定取得并保存增值税扣税凭证,其进项税额不能从销项税额中抵扣) -

第2题:

10月2日,向晶达公司购进甲材料100吨,单价200元,计20 000元,增值税进项税3 400元;乙材料400吨,单价100元,计40 000元,增值税进项税6 800元.款项尚未支付,材料已经验收入库.(1.5分)

正确答案:

2.10月2日购进甲、乙两种材料,其会计分录为:

借:原材料——甲材料20 000

——乙材料40 000

应交税费——应交增值税(进项税额)10 200

贷:应付账款——晶达公司70 200

-

第3题:

向A公司购入甲材料600千克,每千克100元,购入乙材料200千克,每千克50元,运费共计2400元,增值税为11900元,货款及运费尚未吏付。材料点验无误,当即验收入库。

正确答案:

借:原材料——甲材料61913

——乙材料10319

应交税费——应交增值税(进项税额)12068

贷:应付账款——A公司84300

(题目未说明运费按什么标准分,在此是按金额比例分配并且取了整数。) -

第4题:

从甲公司购入A材料2000公斤,单价15元,增值税5100元,甲公司代垫运杂费630元。结算凭证已到,款项尚未支付。材料按计划成本验收入库,无短缺,每公斤计划单价16元。编制收到结算凭证、材料验收入库和结转差异的会计分录。

正确答案:

[答案]

借:材料采购 30630

应交税费——应交增值税<进项税额)5100

贷:应付账款 35730

借:原材料 32000

贷:材料采购 32000

借:材料采购1370

贷:材料成本差异 1370

-

第5题:

2014年2月大华公司发生的经济业务及登记的总分类账和明细分类账如下:(1)3日,向甲企业购入A材料200千克,单价80元,价款16000元,购入B材料300千克,单价70元,价款21000元,材料已验收入库,款项尚未支付(不考虑税费);(2)8日,向乙企业购入A材料1500千克,单价10元,材料已验收入库,款项尚未支付;(3)12日,生产车间为生产产品领用材料,其中A材料1200千克,单价20元,领用B材料1100千克,单价30元;(4)20日,向甲企业偿还前欠货款30000元,向乙企业偿还货款10000元,以银行存款支付;(5)28日,向A企业购入B材料3000千克,单价20元,价款通过银行存款支付,材料已验收入库。要求:根据上述资料填写总分类账、明细分类账中(1)~(5)的金额。

回答38-42题

(1)=( )。A、36000

B、37000

C、1000

D、73000答案:D解析:月初余额+购入材料贷方=36000+37000=73000(元)。 -

第6题:

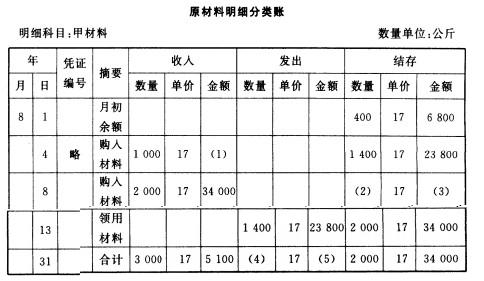

某企业2012年8月发生的经济业务及明细分类账如下。要求:根据资料、总分类账和明细分类账的勾稽关系,将明细分类账中空缺的数字填上。(1)4日,向A企业购入甲材料1000千克,单价17元,价款17000元;购入乙材料2500千克,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付。(不考虑增值税,下同)(2)8日,向B企业购入甲材料2000千克,单价17元,价款34000元,货物已验收入库,款项尚未支付。(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400千克,单价17元,价值23800元,领用乙材料3000千克,单价9元,价值27000元。(4)23日,向A企业偿还前欠货款20000元,向B企业还前欠货款40000元,用银行存款支付。(5)26日,向A企业购入乙材料1600千克,单价9元,价款14400元已用银行存款支付,货物同时验收入库。

答案:解析:

答案:解析:(1)1000*17=17000(元)(2)1400+2000=3400(千克)(3)3400*17=57800(元)(4)1400(千克)(5)1400*17=23800(元)

-

第7题:

企业从A公司购入甲材料10吨,每吨2,000元,增值税进项税额3,400元,材料运杂费1,600元。 材料已运达并验收入库。货款及税金尚未支付。请编制会计分录。

正确答案: 借:材料采购——甲材料 21,600

应交税金——应交增值税 3,400

贷:应付帐款——A公司 25,000 -

第8题:

某企业200X年5月初结存甲材料50吨,单价950元每吨,结存乙材料30吨,单价480元每吨。5月10日,该企业购入甲材料100吨,买价每吨1000元,乙材料150吨,买价每吨500元,货已验收入库,货款尚未支付,5月15日生产领用甲材料80吨,乙材料150吨。5月20日退回多余乙材料30吨。 上述案例中所涉及的会计业务有哪些?

正确答案: 首先分析涉及到的具体会计业务(根据验收入库单生成)

5月10日:购进原材料入库处理

借:原材料--甲材料100000元、乙材料75000元

贷:应付账款175000元 -

第9题:

2009年6月份,甲公司向乙公司购入两种材料:甲材料4000千克,单价10元,乙材料2000元,单价15元。增值税率17%,根据增值税专用发票等凭证,企业已用银行存款支付款项81900元,但材料尚未运达企业,则甲公司此时的在途物资金额为()

- A、40000元

- B、30000元

- C、70000元

- D、81900元

正确答案:C -

第10题:

问答题某企业200X年5月初结存甲材料50吨,单价950元每吨,结存乙材料30吨,单价480元每吨。5月10日,该企业购入甲材料100吨,买价每吨1000元,乙材料150吨,买价每吨500元,货已验收入库,货款尚未支付,5月15日生产领用甲材料80吨,乙材料150吨。5月20日退回多余乙材料30吨。 上述案例中所涉及的会计业务有哪些?正确答案: 首先分析涉及到的具体会计业务(根据验收入库单生成)

5月10日:购进原材料入库处理

借:原材料--甲材料100000元、乙材料75000元

贷:应付账款175000元解析: 暂无解析 -

第11题:

问答题悦强公司2009年8月份发生下列经济业务:(1)从凯伟公司购入甲材料1批,收到的增值税专用发票注明:货款30000元,增值税5100元,材料已验收入库,货款尚未支付。(2)从甲企业购进乙材料1批,收到的增值税发票注明材料价款为10000元,增值税1700元。另支付运杂费和装卸费800元。结算凭证已收到,材料尚未运达企业。款项已全部付讫。(3)从乙企业购进丙材料1批,材料已到达并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。月末,按照丙材料暂估价格入账,暂估价为7000元。待收到结算凭证,货款为20000元,增值税为3400元,企业以银行存款支付全部款项。要求:根据资料编制会计分录。正确答案:解析: -

第12题:

问答题华宇公司本月(10月份)发生下列经济业务:(1)从宏大公司购入甲材料,该材料买价76000元,购入材料运杂费2400元。上述款项已用银行存款支付,材料运达并验收入库。(2)从金海公司购入乙材料5吨,每吨3200元,材料运杂费1400元,材料已运达并验收入库,但上述款项尚未支付。(3)从虹光公司构入丙材料1000千克,每千克单价120元,运输保险费3800元,上述款项已用银行存款付讫,但材料尚未运达。(4)通过银行向琼山钢厂预付购买丁材料的货款50000元。(5)用银行存款偿还前欠金海公司的材料款。(6)收到琼山钢厂发运来的预付货款的丁材料并已验收入库。材料买价58000元,运杂费2100元。不足部分用银行存款补付。(7)从虹光公司购入丙材料运达并验收入库,结转入库材料采购成本。(8)根据合同规定从外地蓝琴公司购入的戊材料2000千克,合同单价100元,材料已到达并验收入库,但月末发票等结算单据尚未到达。要求:根据上述经济业务编制会计分录(列出明细账)。正确答案:解析: -

第13题:

西机公司2月末有关资料如下:

“原材料”总账借方余额45000元,其所属明细账的余额如下:

甲材料:300公斤 单价60元计18000元

乙材料:200公斤 单价90元计18000元

丙材料:200公斤 单价45元计9000元

“应付账款”总账贷方余额38000元,其所属明细账的贷方余额如下:东方公司22000元;先锋公司16000元。

“银行存款”总账和“银行存款日记账”余额均为150000元。

西机公司3月份发生下列经济业务:

(1)3月3日,从东方公司购入甲材料500公斤,单价60元,计30000元;乙材料300公斤,单价90元,计27000元。材料已验收入库,货款尚未支付。

(2)3月8日,车间生产A产品领用甲材料700公斤,单价60元,计42000元;乙材料300公斤,单价90元,计27000元。

(3)3月15日,从先锋公司购入甲材料300公斤,单价60元,计18000元;乙材料400公斤,单价90元,计36000元。材料已验收入库,货款尚未支付。

(4)3月26日,以银行存款偿付前欠东方公司货款50000元和先锋公司货款46000元。西机公司的会计人员,已经完成了设账、登记期初余额、填制记账凭证、过账、结账以及总账与明细账的核对工作。

西机公司3月份设置和登记的总账、明细账、序时账分别是( )本。

A.3、5、1

B.3、6、1

C.4、5、1

D.4、6、1

正确答案:D

-

第14题:

=_______________________

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

正确答案:×

正确答案:×

1000×17=17000(元) -

第15题:

M公司为一般纳税企业,其存货采用实际成本法进行管理,2010年5月发生下经济业务:

⑴1日,向A公司购入原材料一批,价款10 000元。材料已验收入库,款项尚未支付。

要求:根据上述经济业务,在不考虑增值税的情况下,编制相关会计分录。

正确答案:

【会计分录】

借:原材料 10 000

贷:应付账款 10 000 -

第16题:

公司从W企业购入A材料1 000千克,买价40 000元,增值税6 800元,对方代垫运费500元,款项尚未支付,材料已验收入库。答案:解析:采购付款时:

借:材料采购——A材料 40 500

应交税费——应交增值税(进项税额) 6 800

贷:应付账款——W企业 47 300

验收入库时:

借:原材料——A材料 40 500

贷:材料采购——A材料 40 500 -

第17题:

某企业12月发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10吨,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款234000元,存入银行。要求:根据上述资料编制相应经济业务的会计分录。

答案:解析:(1)借:原材料5000应交税费——应交增值税(进项税额)850贷:银行存款5850(2)借:原材料8000应交税费——应交增值税(进项税额)1360贷:应付账款9360(3)借:生产成本2000贷:原材料2000(4)借:应收账款23400贷:主营业务收入20000应交税费——应交增值税(销项税额)3400(5)借:银行存款23400贷:应收账款23400

-

第18题:

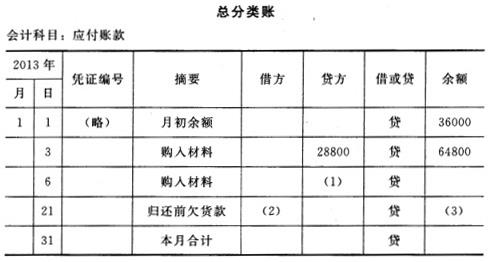

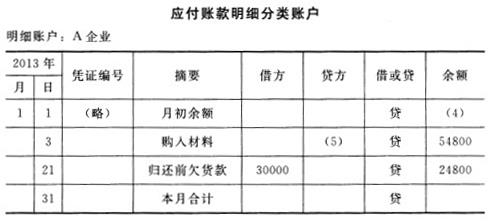

甲企业2013年1月发生的经济业务及登记的总分类账和明细分类账如下。(1)3日,向A企业购入甲材料800公斤,单价22元,价款17600元;购入乙材料700公斤,单价16元,价款11200元。货物已验收入库,款项尚未支付。(不考虑增值税,下同)(2)6日,向B企业购入丙材料1000公斤,单价20元,货物已验收入库,款项尚未支付。(3)12日,生产车间为生产产品领用材料,其中领用甲材料1200公斤,单价22元;领用乙材料1100公斤,单价16元。(4)21日,向A企业偿还前欠货款30000元,向B企业偿还前欠货款10000元,用银行存款支付。(5)25日,向A企业购入乙材料1100公斤,单价16元,价款已用银行存款支付,货物同时验收入库。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类账中空缺的数字填上。

答案:解析:

答案:解析:(1)1000*20=20000(元)

(2)30000+10000=40000(元)

(3)64800+20000-40000=44800(元)

(4)54800-28800=26000(元)

(5)17600+11200=28800(元)

-

第19题:

资料:XY公司购入原材料800公斤,单价8元,增值税1088元,发生运杂费210元(运费的增值税略)。结算凭证已到,货款、运杂费和增值税已通过银行存款支付。材料按计划成本验收入库,无短缺,每公斤计划单价8.5元。 要求:分别编制购入原材料支付相关款项、原材料验收入库和结转差异的会计分录。

正确答案: 借:物资采购 6610

应交增值税-----应交增值税(进项税)1088

贷:银行存款 7698

借:原材料 6800

贷:物资采购 6610

材料成本差异 190

或

借:原材料 6610

贷:物资采购 6610

借:原材料 190

贷:材料成本差异 190 -

第20题:

某企业200X年5月初结存甲材料50吨,单价950元每吨,结存乙材料30吨,单价480元每吨。5月10日,该企业购入甲材料100吨,买价每吨1000元,乙材料150吨,买价每吨500元,货已验收入库,货款尚未支付,5月15日生产领用甲材料80吨,乙材料150吨。5月20日退回多余乙材料30吨。核算数据如何转入总账系统?

正确答案: 转入总账系统有两种方式:

(1)根据输入的出入库单,审核后就可生成记账凭证,直接保存到总账系统;

(2)结账之前,逐张记账(编制记账凭证,保存时,直接保存到总账系统)。 -

第21题:

问答题某公司2008年9月份发生了如下经济业务:(1)该企业为增值税一般纳税人,原材料按计划成本核算。向甲企业购入A材料1批,取得的增值税专用发票上注明的价款为10000元,增值税额为1700元,发票等结算凭证已经收到,货款已通过银行转账支付,材料已验收入库。该批材料的计划成本为7000元。(2)从爱华公司购进B材料1批,取得的增值税专用发票上注明的价款为50000元,增值税额为8500元,发票等结算凭证已经收到,货款尚未支付,材料尚未收到。(3)业务(2)中的原材料收到入库,材料计划成本为52000元。(4)购入Y公司C材料1批,材料已经运到并已验收入库。发票等结算凭证尚未收到,货款尚未支付。该批材料按计划成本50000元暂估入账。(5)业务(4)中的结算凭证已收到,货款已付。增值税专用发票上注明:价款为60000元,增值税额为10200元。要求:根据资料编制会计分录。正确答案:解析: -

第22题:

问答题资料:XY公司购入原材料800公斤,单价8元,增值税1088元,发生运杂费210元(运费的增值税略)。结算凭证已到,货款、运杂费和增值税已通过银行存款支付。材料按计划成本验收入库,无短缺,每公斤计划单价8.5元。 要求:分别编制购入原材料支付相关款项、原材料验收入库和结转差异的会计分录。正确答案: 借:物资采购 6610

应交增值税-----应交增值税(进项税)1088

贷:银行存款 7698

借:原材料 6800

贷:物资采购 6610

材料成本差异 190

或

借:原材料 6610

贷:物资采购 6610

借:原材料 190

贷:材料成本差异 190解析: 暂无解析 -

第23题:

问答题某企业200X年5月初结存甲材料50吨,单价950元每吨,结存乙材料30吨,单价480元每吨。5月10日,该企业购入甲材料100吨,买价每吨1000元,乙材料150吨,买价每吨500元,货已验收入库,货款尚未支付,5月15日生产领用甲材料80吨,乙材料150吨。5月20日退回多余乙材料30吨。在存货管理中,对应有哪些处理工作,涉及到哪些单据的录入?正确答案: 5月10日,在采购系统或存货系统录入外购入库单,源单类型可以选择采购订单、收料通知单、检验单、采购发票。单据录入后保存、审核、生成采购发票。

5月15日,填写领料单。源单类型选择生产任务单号。

5月20日,根据退回的多余生产用料,录入其他入库单。解析: 暂无解析