某工业企业2012年1月发生下列经济业务;(1)1日,从银行提取现金1000元备用。(2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税税额850元,款项尚未支付。(3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税额17000元,款项尚未收到。(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。(5)4日,车间领用乙材料一批,其中用于B产品生产3000元,用于车间一般消耗500元。(6)5日,销售给吉润公司D产品一批,价款为20000元,增值税销项税额3400

题目

某工业企业2012年1月发生下列经济业务;(1)1日,从银行提取现金1000元备用。(2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税税额850元,款项尚未支付。(3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税额17000元,款项尚未收到。(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。(5)4日,车间领用乙材料一批,其中用于B产品生产3000元,用于车间一般消耗500元。(6)5日,销售给吉润公司D产品一批,价款为20000元,增值税销项税额3400元,款项尚未收到。(7)5日,从华东公司购进丙材料一批,价款8000元,增值税进项税额1360元,材料已运达企业但尚未验收入库,款项尚未支付。(8)7日,接到银行通知,收到广丰工厂前欠货款117000元,已经办妥入账。(9)8日,通过银行转账支付5日所欠华东公司的购料款9360元。(10)10日,购入电脑一台,增值税专用发票上价款8000元,增值税税额1360元签发一张转账支票支付。要求:根据以上经济业务,完成下列“科目汇总表”的编制(在下表的空格中填入正确的数字)。

相似考题

更多“某工业企业2012年1月发生下列经济业务;(1)1日,从银行提取现金1000元备用。(2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税税额850元,款项尚未支付。(3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税额17000元,款项尚未收到。(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。(5)4日,车间领用乙材料一批,其中用于B产品生产300”相关问题

-

第1题:

某机械厂为增值税一般纳税人,生产的机械产品适用的税率为17%。2005年12月发生业务如下:

(1)购进钢材100吨,不含税单价为3000元,取得增值税专用发票注明的价款300000元,增值税51000元,材料已验收入库;

(2)购进车床1台,取得增值税专用发票注明的价款为10000元,增值税为1700元,交付安装;

(3)销售产品一批,开出专用发票,价款800000元,增值税销项税额为136000元;

(4)向某单位销售产品一批,开出普通发票取得收入46800元;

(5)本企业基本建设工程领用本月购进钢材2吨。

根据上述资料回答下列问题:

该企业本期销项税额为( )元。

A.136000

B.142800

C.143956

D.123039

正确答案:B

解析:销项税额=136000+46800/(1+17%)×17%=142800(元) -

第2题:

编制下列经济业务会计分录:

1.从天山公司购入甲材料一批,该批材料买价为70000元,增值税进项税额为11900元,材料已运达企业,并已验收入库。款项尚未支付。

2.结算本月生产车间应付职工工资23000元。其中:A产品生产工人工资为12000元,B产品生产工人工资为6000元,车间管理人员工资为5000元。

3.用银行存款购买办公用品14000元,当即交生产车间使用。

参考答案:1.借:原材料——甲材料70000

应交税费——应交增值税(进项税额)11900

贷:应付账款——天山公司81900

2.借:生产成本——A产品12000

——B产品6000

制造费用5000

贷:应付职工薪酬——工资23000

3.借:制造费用14000

贷:银行存款14000

-

第3题:

下列经济业务中,属于资产内部增减变动的有( )。

A.购买一批材料,款项尚未支付

B.购买一批材料,以银行存款支付货款(不考虑增值税)

C.从银行提取现金备用

D.接受现金捐赠,款项存入银行

正确答案:BC

-

第4题:

C公司为一般纳税企业,原材料采用计划成本计价。2004年3月初“原材料”科目借方余额为457 200元,“材料成本差异”科目贷方余额为 15 200元,“应交税金——应交增值税”科目的期初借方余额为30 000元。

本月份发生下列经济业务:

(l)购入甲种原材料一批,价款20 000元,增值税额3400元,材料已验收入库,发票账单已收到,货款已通过银行付讫。该批材料的计划成本为20 800元。

(2)购入乙种原材料一批,价款24 000元,增值税额4 080元,货款已通过银行支付,但材料尚未入库。

(3)购入丙种原材料一批,价款120 000元,增值税额20 400元,发票帐单已收到,开出商业承兑汇票一张,期限2个月。材料验收入库,计划成本为 122 000元。

(4)本月发出原材料 237 000元,其中:生产产品领用 230 000元,车间管理部门领用5000元,企业管理部门领用2 000元。

(5)计算材料成本差异率并结转本月发出材料应负担的材料成本差异。

(6)本月销售产品一批,发票上注明的售价为500 000元,增值税额为85 000元,产品已经发出,款项存入银行。

(7)上交本月增值税28 000元。

(8)计算并转出本月多交(或未交)增值税。

要求:根据上述经济业务,编制有关会计分录。

正确答案:

(1)-1 借:物资采购 20000

应交税金-应交增值税(进项税)3400

贷:银行存款23400

-2 借:原材料—甲 20800

贷:物资采购 20000

材料成本差异 800

(2)借:物资采购—乙24000

应交税金—应交增值税(进项税)4080

贷:银行存款 28080

(3)借:物资采购—丙 120000

应交税金—应交增值税(进项税)20400

贷:应付票据 140400

借:原材料-丙 122000

贷:物资采购—丙 120000

材料成本差异2000

(4)借:生产成本230000

制造费用5000

管理费用2000

贷:原材料237000

(5)材料成本差异率=(-15200-800-2000)/(457200+20800+122000)=-3%

借:生产成本 6900

制造费用150

管理费用60

贷:原材料7110

(6)借:银行存款585000

贷:主营业务收入500000

应交税金-应交增值税(销项税)85000

(7)借:应交税金-未交增值税28000

贷:银行存款28000

(8)应交增值税=85000-3400-4080-20400-28000-30000= —1120

借:应交税金-未交增值税1120

贷:应交税金—应交增值税(转出多交增值税)1120 -

第5题:

=_______________________

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

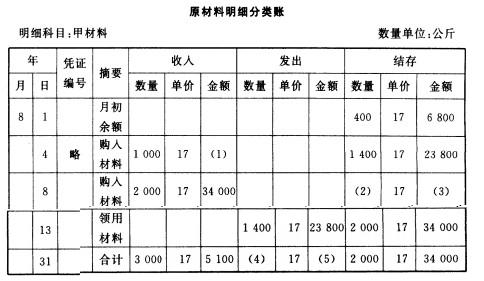

正确答案:×

正确答案:×

1000×17=17000(元) -

第6题:

某工业企业为增值税一般纳税人,生产销售机床,适用13%的增值税税率,2019年5月发生下列业务:(1)购进原材料一批,取得增值税专用发票注明的价款为40万元,增值税为5.2万元,材料已经验收入库,款项尚未支付。(2)购进低值易耗品一批,取得增值税专用发票注明的价款为5万元,增值税0.6万元,款项已经支付,低值易耗品尚未验收入库。(3)销售机床给甲公司,开出增值税专用发票,价款90万元,税款11.7万元;同时收取包装物押金3.39万元。(4)将产品投资入股20万元(成本价),该企业没有同类产品售价,适用成本利润率为10%。(5)销售2010年1月购入的一台设备,取得全部销售收入2.26万元。(6)该企业附设一非独立核算的维修部,取得产品维修费全部收入1.13万元。本月销售给甲公司的机床应计提增值税销项税额( )元。

A.4800

B.117000

C.157800

D.158967答案:B解析:包装物押金在收取时不征收增值税。增值税销项税额为11.7万元。 -

第7题:

中西公司是一家工业生产企业,为增值税一般纳税人,存货采用实际成本法计价。2012年11月发生如下业务:(1)11月1日采购甲材料,价款为2000元,增值税为340元,未发生其他费用,款项上月已经支付。(2)11月2日购入甲材料一批,买价为5000元,增值税为850元,途中发生运费、保险费等200元,各种款项已经通过银行存款支付,材料已经验收入库。(3)11月10日购入乙材料一批,买价为2000元,增值税为340元,对方代垫运费300元,款项已经通过银行存款支付,但材料尚未入库。(4)11月25日根据本月“发料凭证汇总表”分配原材料费用:基本生产车间领用甲材料5000元,行政管理部门领用原材料200元,在建工程领用原材料1000元。(5)11月30日收到采购的丙材料,但是发票账单未到,款项也尚未支付。企业暂估价为2000元。要求:编制上述业务(1)~(5)的会计分录。

答案:解析:(1)借:原材料2000应交税费——应交增值税(进项税额)340贷:预付账款2340(2)借:原材料5200应交税费——应交增值税(进项税额)850贷:银行存款6050(3)借:在途物资2300应交税费——应交增值税(进项税额)340贷:银行存款2640(4)借:生产成本5000管理费用200在建工程1000贷:原材料6200(5)借:原材料2000贷:应付账款2000

-

第8题:

下列经济业务中,属于资产内部增减变动的有()。A、购买一批材料,款项尚未支付

B、购买一批材料,以银行存款支付货款(不考虑增值税)

C、从银行提取现金备用

D、接受现金捐赠,款项存入银行答案:B,C解析:选项B.C涉及到的都是资产类科目,所以是资产内部的增减变动。 -

第9题:

A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 结转5月领用原材料的成本差异。

正确答案: 结转本月领用材料分摊的节约成本差异会计分录

借:材料成本差异 400

贷:生产成本 250

制造费用 40

管理费用 10

在建工程 100 -

第10题:

问答题A企业原材料按实际成本计价,发生以下经济业务:①购进甲种原材料一批,价款2万元,增值税额0.34万元,共计2.34万元以银行存款支付,材料尚未运到。②购进乙种原材料一批,价款2.5万元,增值税额4250元,共计2.925万元,材料验收入库,款项以银行存款支付。③购进甲种材料运到并验收入库。(参看业务①)④购进丙种材料一批,合同价4万元,材料验收入库,结算凭证尚未到达。⑤月末购进丙种材料的结算凭证仍未到达,按暂估价4万元入账。⑥下月初冲回入库未付款材料款。⑦购进丙种材料的结算凭证到达,价款4万元,增值税额0.68万元,共计4.68万元,以银行存款支付。⑧根据乙种材料"发料凭证汇总表"所列,生产车间领用1.5万元,管理部门领用0.4万元。要求:根据以上经济业务编制会计分录。正确答案: 1.借:在途物资20000

应交税金——应交增值税(进项税额)3400

贷:银行存款23400

2.借:材料25000

应交税金——应交增值税(进项税额)4250

贷:银行存款19250

3.借:材料20000

贷:在途物资20000

4.不做分录。

5.借:材料40000

贷:应付账款-——估应付账款40000

6.借:材料40000

贷:应付账款——暂估应付账款40000

7.借:材料40000

应交税金——应交增值税(进项税额)6800

贷:银行存款46800

8.借:制造费用15000

管理费用4000

贷:材料19000解析: 暂无解析 -

第11题:

问答题A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 对5月发生的上述业务编制会计分录。正确答案: 购入原材料时

借:材料采购 109300

应交税费---应交增值税(进项) 17700

贷:银行存款 127000

验收入库

借:原材料 110000

贷:材料采购 109300

材料成本差异 700

对25日购入的材料,月末按计划成本暂估入账

借:原材料 35000

贷:应付账款—暂估应付款 35000

本月领用原材料时

借:生产成本 25000

制造费用 4000

管理费用 1000

在建工程 10000

贷:原材料 40000解析: 暂无解析 -

第12题:

问答题悦强公司2009年8月份发生下列经济业务:(1)从凯伟公司购入甲材料1批,收到的增值税专用发票注明:货款30000元,增值税5100元,材料已验收入库,货款尚未支付。(2)从甲企业购进乙材料1批,收到的增值税发票注明材料价款为10000元,增值税1700元。另支付运杂费和装卸费800元。结算凭证已收到,材料尚未运达企业。款项已全部付讫。(3)从乙企业购进丙材料1批,材料已到达并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。月末,按照丙材料暂估价格入账,暂估价为7000元。待收到结算凭证,货款为20000元,增值税为3400元,企业以银行存款支付全部款项。要求:根据资料编制会计分录。正确答案:解析: -

第13题:

某食品厂为增值税一般纳税人,生产销售的产品均适用17%的税率。2005年12月份发生下列业务:

(1)销售产品一批,开出增值税专用发票,价款为700000元,税款为119000元,款项已经存入银行;

(2)把本企业生产的产品对外投资,该批产品成本为80000元,同类货物当期不含税售价100000元;

(3)购进面粉一批,取得增值税专用发票注明的价款为260000元,税款为33800元,面粉已经验收入库;

(4)购入其他辅助材料,取得增值税专用发票注明的价款为80000元,增值税为13600元,材料尚未到达企业;

(5)因保管不善造成面粉霉烂,损失60000元,转入待处理财产损溢。

根据上述资料回答下列问题:

该企业本期销项税额为( )元。

A.119000

B.136000

C.132600

D.125000

正确答案:B

解析:销项税额=119000+100000×17%=136000(元) -

第14题:

设某企业按照先进先出法对存货进行核算。该企业发生下列经济业务:

(1)购进材料一批,材料的单价为210元,数量为1000件。材料已验收入库,款项尚未支付。另以现金2000元支付购进材料的运杂费。

(2)发出材料800件用于产品生产,计算发出材料成本。

(3)购进材料一批,材料的单价为220元,数量为1000件。材料已验收入库,款项以银行存款支付。

(4)发出材料1000件用于产品生产,计算发出材料成本。

(5)期末盘点,结存材料的数量为490件(期初结存材料的数量为300件,单价为200元)。

要求:根据上述经济业务,分别依据永续盘存制和实地盘存制的原理编制会计分录。

参考答案:

序永续实

(1)借:材料采购20

贷:20

库存现金20

借:20

贷:材料采购20

借:材料采购2120

贷:20

库存现金0

借:2120

贷:材料采购0

(2)借:0

贷:0

(3)借:材料采购20

贷:20

借:20

贷:材料采购20

借:材料采购0

贷:20

借:20

贷:材料采购20

(4)借:0

贷:0

(5)借:2

贷:200

借:2

贷:2

-

第15题:

资料:甲公司为一般纳税人,适用的增值税税率为17%,20×8年发生下列经济业务:

(1)甲公司接受投资转入一批商品,该批商品计税价格为240000元,增值税额为40800元。

(2)甲公司购进的某批材料发生非常损失,该批材料价值80000元,进项税额为13600元,经批准,作“营业外支出”处理。

(3)甲公司领用本公司的产品一批用于在建工程,该批产品成本为1440000元,售价为1920000元,增值税销项税额为326400元。

(4)甲公司将自己生产的产品一批捐赠给某学校,该批产品成本为2740000元,销售价为3040000元,增值税销项税额为516800元。

(5)甲公司交纳本月增值税3360000元。

(6)甲公司销售产品一批,开出普通发票,金额为140400元,款项尚未收到。

要求:根据以上资料(1)~(6)编制有关的会计分录。

正确答案:

(1)借:库存商品 240 000

应交税费-应交增值税(进项税额)40 800

贷:实收资本 280 800

(2)批准前:

借:待处理财产损溢 93 600

贷:原材料 80 000

应交税费-应交增值税(进项税额转出) 13 600

批准后:

借:营业外支出 93 600

贷:待处理财产损溢 93 600

(3)借:在建工程 1 766 400

贷:库存商品 1 440 000

应交税费-应交增值税(销项税额) 326 400

(4)借:营业外支出 3 256 800

贷:库存商品 2 740 000

应交税费-应交增值税(销项税额) 516 800

(5)借:应交税费-应交增值税(已交税金) 3 360 000

贷:银行存款 3 360 000

(6)借:应收账款 140 400

贷:主营业务收入 120 000

应交税费-应交增值税(销项税额) 20 400

-

第16题:

1 1 .下列经济业务中,属于资产内部增减变动的有( ) 。

A .购买一批材料,款项尚未支付

B .购买一批材料,以银行存款支付货款

C .从银行提取现金备用

D .接受现金捐赠,款项存入银行

正确答案:BC

1 1 .B C 【解析】选项8 、c 涉及的都是资产类科目,所以是资产内部的增减变动。 -

第17题:

写出下列各项经济业务的会计分录。

(1)购入材料,买价40000元,增值税6800元,对方代垫运费500元,款项未支付,材料已验收入库。

(2)归还银行短期借款10000元。

(3)以现金购买办公用品300元。

(4)预收外单位货款50000元,存入银行。

(5)销售一批多余材料,价值为20000元,增值税3400元,款项已收存银行。

正确答案:

(1)

借:原材料 40500

应交税费——应交增值税(进项税款) 6800

贷:应付账款 47300

(2)

借:短期借款 10000

贷:银行存款 10000

(3)

借:管理费用 300

贷:库存现金 300

(4)

借:银行存款 50000

贷:预收账款 50000

(5)

借:银行存款 23400

贷:其他业务收入 20000

应交税费——应交增值税(销项税额) 3400

-

第18题:

某工业企业为增值税一般纳税人,生产销售机床,适用17%的增值税税率,2016年2月发生下列业务:

(1)购进原材料一批,取得增值税专用发票注明的价款为40万元,增值税为6.8万元,材料已经验收入库,款项尚未支付;

(2)购进低值易耗品一批,取得增值税专用发票注明的价款为5万元,增值税0.85万元,款项已经支付,低值易耗品尚未验收入库;

(3)销售机床给甲公司。开出增值税专用发票,价款90万元,税收15.3万元:同事收取包装物押金3.51万元;

(4)将产品投资入股20万元(成本价),该企业没有同类产品售价,适用成本利润率为10%;

(5)销售2010年1月购入的一台设备,取得全部销售收入2.34万元;

(6)该企业附设一非独立核算的维修部,取得产品维修费全部收入1.17万元。

本月销售给甲公司的机床应计提增值税销项税额( )元。A.5100

B.153000

C.158100

D.158967答案:B解析: -

第19题:

某企业12月发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10吨,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款234000元,存入银行。要求:根据上述资料编制相应经济业务的会计分录。

答案:解析:(1)借:原材料5000应交税费——应交增值税(进项税额)850贷:银行存款5850(2)借:原材料8000应交税费——应交增值税(进项税额)1360贷:应付账款9360(3)借:生产成本2000贷:原材料2000(4)借:应收账款23400贷:主营业务收入20000应交税费——应交增值税(销项税额)3400(5)借:银行存款23400贷:应收账款23400

-

第20题:

某企业12月份发生下列有关的经济业务如下:(1)1日,购入A材料25吨,每吨200元,计价款5000元,增值税进项税额850元,均已用银行存款支付,材料已验收入库。(2)5日,购入B材料40吨,每吨200元,价款8000元,增值税进项税额1360元,款项未付,材料已验收入库。(3)6日,基本生产车间领用A材料2000元。(4)12日,销售给甲公司甲产品10砘,每吨2000元,增值税销项税额3400元,款项尚未收到。(5)17日,收到甲公司转来的货款23400元,存入银行。

回答33-37题

业务(1)的会计分录为( )。A、借:原材料——A材料 5000 应交税费——应交增值税(进项税额) 850 贷:银行存款 5850

B、借:原材料——A材料 5850 贷:银行存款 5850

C、借:原材料——A材料 5000 贷:银行存款 5000

D、借:原材料——A材料 5000 应交税费——应交增值税(进项税额) 850 贷:应付账款 5850答案:A解析:(1)购入原材料。货款已付,并已入库,应编制会计分录为:借:原材料——A材料 5000

应交税费——应交增值税(进项税额) 850 贷:银行存款 5850 -

第21题:

A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 计算5月原材料成本差异率,本月发出材料与期末结存材料应负担的成本差异率。

正确答案: 计算材料成本差异率=(1300+700)/(90000+110000)=1%

本月领用材料应分摊的节约成本差异

生产成本分摊25000×1%=250(元)

制造费用分摊4000×1%=40(元)

管理费用分摊1000×1%=10(元)

在建工程分摊10000×1%=100(元)

领用材料成本差异额=250+40+10+100=400(元)

期末结存材料应负担成本差异额=2000-400=1600(元) -

第22题:

单选题甲公司为增值税一般纳税人,2013年1月5日从乙公司购入一批C材料用于生产某产品,价款100万元(不含增值税),对方代垫运杂费1万元。材料运至甲公司并已验收入库,发票账单也已经收到,但款项尚未支付。甲公司因该项采购业务应该确认()万元的付款义务。A101

B117

C118

D100

正确答案: A解析: 暂无解析 -

第23题:

问答题B企业为一般纳税企业2009年2月发生以下部分经济业务:(1)购入材料一批,取得增值税专用发票,价款10000元,增值税额1700元,共计11700元,以银行存款支付。(2)销售产品价款50000元,向客户予收取的增值税额8500元,共计58500元,收到款项送存银行。(3)收购农产品开具收购发票注明价款30000元,以银行存款支付。(4)以原材料对B单位投资,该批原材料的账面成本为600000元,公允价值为630000元,计税价格与公允价值相同,增值税率为17%。(5)将自产的一批产品用于工程,该批产品的成本为15000元,计税价格为15000元,该产品的增值税率为17%。(6)购入一台机器设备,取得增值税专用发票,注明价款90000元,增值税额为15300元,款项已经以银行存款支付。(7)购入甲材料一批,取得增值税专用发票,注明价款40000元,增值税额6800元,共计46800元,以银行存款支付。(8)工程领用甲材料一批,账面价值15000元。(9)本月份支付增值税进项额136000元,发生的销项税额为153000元,本月份交纳增值税额15000元。要求:根据经济业务编制会计分录。正确答案: 1.借:原材料10000

应交税金——应交增值税(进项税额)1700

贷:银行存款11700

2.借:银行存款58500

贷:主营业务收入50000

应交税金——应交增值税(销项税额)8500

3.借:库存商品26100

应交税金——应交增值税(进项税额)3900

贷:银行存款30000

4.借:长期股权投资707100

贷:原材料600000

应交税金——应交增值税(销项税额)107100

5.借:在建工程17550

贷:库存商品15000

应交税金——应交增值税(销项税额)2550

6.借:固定资产90000

应交税金——应交增值税(进项税额)15300

贷:银行存款105300

7.借:原材料40000

应交税金——应交增值税(进项税额)6800

贷:银行存款46800

8.借:在建工程17550

贷:原材料15000

应交税金——应交增值税(进项税额转出)2550

9.借:应交税金——应交增值税(已交税金)15000

贷:银行存款15000

借:应交税金——应交增值税(转出未交增值税)2000

贷:应交税金——未交增值税2000解析: 暂无解析