乙企业是甲企业的全资子公司,乙企业购买原材料应纳入甲企业会计核算的范围。()

题目

相似考题

更多“乙企业是甲企业的全资子公司,乙企业购买原材料应纳入甲企业会计核算的范围。()”相关问题

-

第1题:

甲企业受托分别为乙、丙企业各加工一批产品:与乙企业签订合同,原材料金额50万元由乙企业提供,甲企业向乙企业收取加工费30万元;与丙企业签订合同,原材料金额40万元由甲企业提供,丙企业只向甲企业支付加工费10万元。该加工业务甲企业应缴纳印花税( )元。

A.120

B.200

C.320

D.4000

正确答案:C

-

第2题:

假定甲企业的信用等级低于乙企业,则下列表述正确的是()。A.甲企业的筹资能力比乙企业弱

B.甲企业的债务负担比乙企业重

C.甲企业筹资风险比乙企业大

D.甲企业的筹资成本比乙企业低

正确答案:A

-

第3题:

甲企业接到加工一批设备的订单,即与乙公司接洽购买原材料。此时甲企业的竞争对手丙企业,唆使丁公司与甲企业假意洽谈供应原材料的合同,条件比乙公司优惠许多。丁公司故意拖延谈判,最终没有与甲企业签订合同,造成甲企业延误交货。丙企业和丁公司的行为构成缔约过失责任。( )

正确答案:√

本题考核点是缔约过失的情形。丙企业和丁公司的行为符合构成缔约过失责任的条件。

-

第4题:

乙企业属于甲企业的全资子公司,为了扩大生产经营需要,甲企业将一项资产按照账面净值划转到乙企业,该项划转资产具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的,甲企业和乙企业均未在会计上确认损益,甲、乙企业选择特殊性税务处理。下列税务处理不正确的有( )。A.甲企业和乙企业均不确认所得

B.乙企业取得划入的资产的计税基础,以被划转资产的原账面净值确定

C.乙企业取得被划转资产,应按其原账面净值计提折旧

D.乙企业取得划入的资产的计税基础,以被划转资产的原计税基础确定

E.乙企业取得被划转资产,应按其原计税基础计提折旧答案:D,E解析:对该项业务甲企业和乙企业均不确认所得,乙企业取得划入的资产的计税基础,以被划转资产的原账面净值确定,乙企业取得被划转资产,应按其原账面净值计提折旧。 -

第5题:

甲企业对另一关区内的乙企业进口的加工贸易料件进行加工,成品交乙企业出口, 应当由( )到( )办理备案手续口

A.甲企业;甲企业 B.甲企业;乙企业

C.乙企业;甲企业 D.乙企业:乙企业答案:C解析:异地加工贸易是一个直属海关的关区内加工贸易经营企业,将进口料件委托另一个直属海关的关区内加工生产企业加工,并组织出口的加工贸易。开展异地加工贸易应在加工企业所在地设立台账,由加工贸易经营企业向加工企业所在地主管海关办理合同备案手续。因此C项正确。 -

第6题:

乙企业是甲企业的全资子公司,下列各项不属于甲企业核算范围的是()。A、甲企业购买原材料

B、甲企业向乙企业投资

C、乙企业购买原材料

D、甲企业从乙企业取得分红答案:C解析:本题考核的是会计主体假设的应用。根据会计主体假设要求,会计人员只能核算和监督所在主体的经济活动,其中选项C是子公司的业务,不属于母公司这一会计主体的业务,不能进入母公司的账簿系统。 -

第7题:

考虑其他因素,下列关于甲企业关联方的认定中,正确的有( )。A、丁企业的子公司是甲企业的联营企业,因此丁企业是甲企业的关联方

B、庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C、辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D、戊企业和甲企业同为已企业的子公司,因此戊企业是甲企业的关联方

E、乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方答案:A,D解析:不构成关联方关系的情况:(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。

(2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。

(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。

(4)受同一方重大影响的企业之间不构成关联方。 -

第8题:

以下甲、乙企业互为关联关系的情形有:()。

- A、甲企业持有乙企业30%的股份

- B、张某是甲、乙企业的实际控制人

- C、甲企业担保了乙企业5000万元借贷资金中的2000万元

- D、甲企业的法定代表人是李某,李某的妻子任乙企业的法定代表人

- E、甲企业从事煤矿开采,乙企业从事房地产开发,但都由国家控股

- F、甲企业控制了乙企业的原材料采购和产品销售

正确答案:A,B,C,D,F -

第9题:

假定甲企业的信用等级高于乙企业,则下列表述正确的是()。

- A、甲企业的筹资成本比乙企业高

- B、甲企业的筹资能力比乙企业强

- C、甲企业的债务负担比乙企业重

- D、甲企业的筹资风险比乙企业大

正确答案:B -

第10题:

下列条件可以判断甲、乙两家企业存在关联关系的有()

- A、甲企业拥有乙企业半数以上表决权资本

- B、甲企业控制的丙企业对乙企业存在关联关系

- C、甲企业与乙企业同为丁企业的子公司

- D、甲企业与乙企业经常发生业务往来

正确答案:A,B,C -

第11题:

单选题甲企业直接拥有乙企业80%的表决权、直接拥有丙企业10%的表决权;乙企业直接拥有丙企业55%的表决权,则下列说法中不正确的是()。A甲企业拥有乙企业50%以上的表决权

B甲、乙双方最终都要提供合并报表

C甲企业应将乙企业纳入合并范围

D甲企业应将丙企业纳入合并范围

正确答案: A解析: 暂无解析 -

第12题:

单选题甲企业受托分别为乙、丙企业各加工一批产品;与乙企业签订合同,原材料金额50万元由乙企业提供,甲企业向乙企业收取加工费30万元;与丙企业签订合同,原材料金额40万元由甲企业提供,丙企业只向甲企业支付加工费10万元。该加工业务甲企业应缴纳印花税()元。A120

B200

C320

D400

正确答案: B解析: 该加工业务甲企业应缴纳印花税=300000×0.5‰+400000×0.3‰+100000×0.5‰=320(元)。 -

第13题:

假定甲企业的信用等级高于乙企业,则下列表述正确的是( )。

A.甲企业的筹资成本比乙企业高

B.甲企业的筹资能力比乙企业强

C.甲企业的债务负担比乙企业重

D.甲企业的筹资风险比乙企业大

正确答案:B

解析:甲企业的信用等级高于乙企业,说明甲企业的信誉好,违约风险小,筹资能力比乙企业强。 -

第14题:

甲企业受乙企业委托,为乙企业保管一批原材料。后甲企业未经乙企业同意,私自用该原材料换取丙企业的一台设备。甲企业被债权人申请破产并被人民法院受理后,乙企业发现该原材料已被丙企业运走并用于生产,甲企业尚未将交换的设备运回。对此,下列说法正确的是( )。

A.乙企业只能以原材料的直接损失额为限申报债权

B.乙企业可以要求丙企业赔偿损失

C.乙企业可以要求取回被交换的设备

D.乙企业可以要求管理人按原材料的价值赔偿损失

正确答案:C

解析:本题考核取回权。原物已经灭失,取回权消灭,财产权利人只能以物价即直接损失额为限申报债权,但可构成代位权的除外。本题中交换的设备是原材料的代位物,乙企业可以行使代位权。 -

第15题:

甲企业受托分别为乙、丙企业各加工一批产品;与乙企业签订合同,原材料金额50万元由乙企业提供,甲企业向乙企业收取加工费10万元;与丙企业签订合同,注明原材料金额40万元,加工费12万元,原材料由甲企业提供。上述业务甲企业应缴纳印花税( )元。

A.120

B.200

C.230

D.320

正确答案:C

甲企业应缴纳印花税=10×0.5‰×10000+40×0.3‰×10000+12×0.5%0×10000=230(元)

-

第16题:

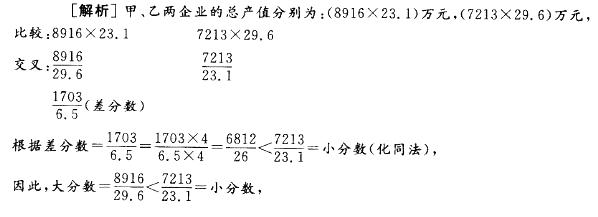

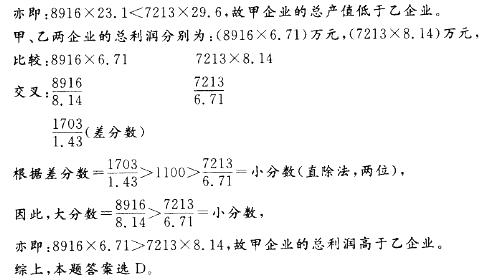

下表为去年甲、乙两企业的生产经营情况,则下列说法正确的是( )。 A.甲企业的总产值高于乙企业,总利润也高于乙企业

A.甲企业的总产值高于乙企业,总利润也高于乙企业

B.甲企业的总产值高于乙企业,但总利润低于乙企业

C.甲企业的总产值低于乙企业,总利润也低于乙企业

D.甲企业的总产值低于乙企业,但总利润高于乙企业答案:D解析:

-

第17题:

(2014年)甲公司是乙中央企业在香港设立的全资子公司,是乙企业的重要子公司。根据企业国有资产法律制度的规定,下列情形中,需报国资委审核同意的是( )。A.甲公司发行公司债券

B.甲公司为其他企业的银行借款提供担保

C.甲公司减少注册资本

D.乙企业将其所持甲公司30%的股权转让给法国商人丙答案:D解析:由于乙企业转让国有资产,导致甲公司(中央企业重要子企业)由国有独资转为绝对控股,应当按照有关规定报国资委审核同意。 -

第18题:

不考虑其他因素,下列关于甲企业关联方的认定中,正确的有( )。A.丁企业的子公司是甲企业的联营企业,因此丁企业是甲企业的关联方

B.庚企业和甲企业同为当地国资委管理的国有企业,因此庚企业是甲企业的关联方

C.辛企业是甲企业的长期客户,双方已保持稳定的购销关系20年,因此辛企业是甲企业的关联方

D.戊企业和甲企业同为已企业的子公司,因此戊企业是甲企业的关联方

E.乙企业与甲企业共同控制丙企业,因此乙企业是甲企业的关联方答案:A,D解析:不构成关联方关系的情况:(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。(2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。(3)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。(4)受同一方重大影响的企业之间不构成关联方。 -

第19题:

甲企业受托分别为乙、丙企业各加工一批产品;与乙企业签订合同,原材料金额200万元由乙企业提供,甲企业向乙企业收取加工费30万元;与丙企业签订合同,原材料金额40万元由甲企业提供,合同又注明加工费10万元。计算该加工业务甲企业应缴纳的印花税。

正确答案:该加工业务甲应缴纳印花税=30×0.05%×10000+40×0.03%×10000+10×0.05%×10000=320(元) -

第20题:

下列企业中,应纳入甲公司合并范围的是()

- A、甲公司持有60%股份的破产企业

- B、B.甲公司持有50%股份的被投资企业

- C、甲公司持有35%的股份且甲公司的全资子公司持有其10%股份的被投资企业

- D、甲公司持有40%的股份且根据公司章程有权任免多数董事会成员的被投资企业

正确答案:D -

第21题:

甲企业委托乙企业加工应税消费品,是指()。

- A、甲发料,乙加工

- B、甲委托乙购买原材料,由乙加工

- C、甲发定单,乙按甲的要求加工

- D、甲先将资金划给乙,乙以甲的名义购料并加工

正确答案:A -

第22题:

判断题甲企业接到加工-批设备的订单,即与乙公司接洽购买原材料。此时甲企业的竞争对手丙企业,唆使丁公司与甲企业假意洽谈供应原材料的合同,条件比乙公司优惠许多。丁公司故意拖延谈判,最终没有与甲企业签订合同,造成甲企业延误交货。丁企业应承担缔约过失责任。()A对

B错

正确答案: 错解析: 本题考核缔约过失责任的情形。丙企业和丁公司的行为符合构成缔约过失责任的条件。 -

第23题:

判断题甲企业接到加工一批设备的订单,即与乙公司接洽购买原材料。此时甲企业的竞争对手丙企业,唆使丁公司与甲企业假意洽谈供应原材料的合同,条件比乙公司优惠许多。丁公司故意拖延谈判,最终没有与甲企业签订合同,造成甲企业延误交货。丁企业应承担缔约过失责任。( )A对

B错

正确答案: 错解析: 本题考核点是缔约过失责任的情形。丙企业和丁公司的行为符合构成缔约过失责任的条件。