该公司在编制资产负债表时,“存货”项目应填制的金额为( )元。A、90 000 B、100 000 C、110 000 D、120 000

题目

B、100 000

C、110 000

D、120 000

相似考题

更多“该公司在编制资产负债表时,“存货”项目应填制的金额为( )元。”相关问题

-

第1题:

在编制资产负债表时,“存货跌价准备”账户的贷方余额应( )。

A.列为“存货的递减项目”

B.在流动负债类下设项目反映

C.在长期负债下设项目反映

D.计入“预提费用”项目

正确答案:A

解析:“存货跌价准备”账户作为“存货”的递减科目,应计入“存货”科目。 -

第2题:

某企业6月末“应收账款”总账余额为100000元(借方),其中应收账款——甲单位余额为l20000元(借方),应收账款——乙单位余额为20000元(贷方),该公司假定未设“预收账款”账户,则期末编制资产负债表时,填列在“应收账款”项目下的金额为()。

A.100000元

B.120000元

C.20000元

D.-20000元

正确答案:B因为该项目的填写需分析计算填写,如果所属明细账户的余额为贷方,则表明为负债,故甲单位的120000元应填列在“应收账款”项目下,乙单位的20000元应填列在“预收账款”项目下。

-

第3题:

编制资产负债表时,“低值易耗品”账户的余额应填列在( )下。

A.“原材料”项目

B.“存货”项目

C.“其他流动资产”项目

D.“固定资产”项目

正确答案:B

低值易耗品具有低值易耗的特点,为了便于管理,因此在核算上作为流动资产中的存货进行核算与管理,故编制报表时.应合并填列在“存货”项目下。故选B。 -

第4题:

甲企业2016年12月末的“原材料”账户余额为100000元,“材料成本差异”账户余额为10000元,则在编制资产负债表时应计入“存货”项目的金额为( )元。A.10000

B.90000

C.100000

D.110000答案:D解析:“材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。材料成本差异=实际成本-计划成本。差为正数,表示实际大了,叫“超支差”;差为负数,表示实际小了,叫“节约差”。在发出材料时,先结转的是计划成本,然后再调整为实际成本。故在编制资产负债表时应计入“存货”项目的金额为100000+10000=110000(元),选项D正确。 -

第5题:

该公司在编制利润表时,“净利润”项目应填制的金额为()元。A、562 500

B、562 200

C、525 000

D、393 750答案:C解析:净利润=700 000×(1-25%) =525 000(元)。 -

第6题:

“受托代销商品”科目的期末余额,在编制资产负债表时,应填列在“存货”项目下。()答案:错解析:“受托代销商品”科目用以反映企业代销其他单位商品的成本等,不属于企业的存货,所以在编制资产负债表时不应填列在“存货”项目下。 -

第7题:

企业接受委托代销的商品中,在期末仍有20000元存货留待以后对外销售,如果除此以外的存货项目金额合计为500000元,则资产负债表“存货”项目的期末数为()元。

- A、20000

- B、480000

- C、500000

- D、520000

正确答案:C -

第8题:

单选题甲企业2019年12月末的“原材料”账户余额为100 000元,“材料成本差异”账户余额为10 000元,则在编制资产负债表时应计入“存货”项目的金额为( )元。A10000

B90 000

C100000

D110 000

正确答案: A解析: -

第9题:

判断题生产成本账户的期末余额,在编制资产负债表时,应填列在“存货”项目下。A对

B错

正确答案: 对解析: 因为生产成本账户的余额属于生产品,生产品属于企业的存货。 -

第10题:

单选题甲企业2016年12月末的“原材料”账户余额为100 000元,“材料成本差异”账户余额为10 000元,则在编制资产负债表时应计入“存货”项目的金额为( )元。A10 000

B90 000

C100 000

D110 000

正确答案: D解析: -

第11题:

单选题甲企业2019年12月末的“原材料”账户余额为100000元,“材料成本差异”账户余额为10000元,则在编制资产负债表时应计入“存货”项目的金额为( )元。A10000

B90000

C100000

D110000

正确答案: C解析:

月末编制资产负债表时,应在正确计算发出材料、产品(商品)成本差异的基础上,将“材料成本差异(商品进销差价)”科目的余额与其相关材料、产成品(库存商品)科目余额相加或相抵后填入“存货”项目中。本题中,“存货”项目的金额=100000+10000=110000(元)。 -

第12题:

问答题会计小王根据上述资料计算得出期末资产负债表存货项目应填列金额为1014万元,请判断小王的计算是否正确,如果不正确,请计算出正确的期末存货金额。正确答案:

小王的计算不正确。

资料(1)中委托加工物资期末成本300万元,应计入资产负债表存货项目中;

资料(2)中委托代销商品期末成本400万元,应计入资产负债表存货项目中;

资料(3)中计提减值后材料价值38万元,应计入资产负债表存货项目中;

资料(4)中对于材料已入库发票未到的材料应作暂估入账处理,暂估入账价值为合同价款100万元,应计入资产负债表存货项目中;

资料(5)中外购材料用于办公楼的建造,应计入工程物资科目,不属于企业的存货;

资料(6)中外购红酒用于职工福利,不属于存货定义范围。

故,甲公司根据上述资料计算资产负债表存货项目金额应为838万元。解析: 暂无解析 -

第13题:

年初资产负债表中“存货”项目为280000元,“存货跌价准备”为30000元,年末“存货”项目为420000元,可变现净值为490000元,则“存货跌价准备”项目为( )元。

A.30000

B.-70000

C.0

D.70000

正确答案:C

解析:若期末可变现净值高于账面价值,已计提的减值准备冲减至0为限 -

第14题:

企业接受委托代销的商品中,在期末仍有2000元留待以后对外销售,如果除此以外的存货项目金额合计为128000元,则资产负债表“存货”项目的期末数为( )元。

A.2000

B.126000

C.128000

D.130000

正确答案:C

-

第15题:

某企业6月末“应收账款”总账余额为100000元(借方),其中“应收账款—甲单位”余额为120000元(借方),“应收账款—乙单位”余额为20000元(贷方),该公司假定未设“预收账款”账户,则期末编制资产负债表时,填列在“应收账款”项目下的金额为( )。

A.100000元

B.120000元 ~~

C.20000元

D.-20000元

正确答案:B

因为该项目的填写需分析计算填写,如果所属明细账户的余额为贷方,则表明为负债,故甲单位的120000元应填列在“应收账款”项目下,乙单位的20000元应填列在“预收账款”项目下。故选B。 -

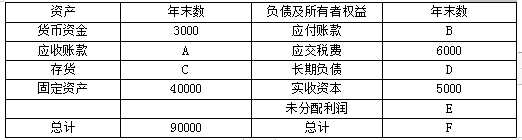

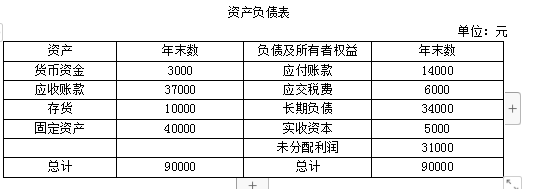

第16题:

ABC公司的年末流动比率为2.5,资产负债率为60%,以营业收入和年末存货计算的存货周转次数为12次;以营业成本和年末存货计算的存货周转次数为7次;本年销售毛利额为50000元。该公司2019年年末资产负债表如下:

资产负债表

单位:元

要求:利用资产负债表中已有的数据和以上已知资料计算表中A~F的项目金额,将计算结果直接填入表格内。答案:解析:

(1)由于销售毛利=营业收入-营业成本=50000元

根据存货周转次数的计算:

营业收入/存货-营业成本/存货=12-7=5

则:存货项目金额C=50000/5=10000(元)

(2)A=应收账款项目金额=90000-40000-10000-3000=37000(元)

(3)流动资产=3000+37000+10000=50000(元)

又由于流动比率=流动资产/流动负债

所以:2.5=50000/流动负债

可求得流动负债=50000/2.5=20000(元)

则:应付账款项目金额B=流动负债-应交税费=20000-6000=14000(元)

(4)由于:资产负债率=负债总额/总资产=60%

负债总额=60%×90000=54000(元)

则:长期负债D=54000-14000-6000=34000(元)

(5)F=90000(元)

E=未分配利润=90000-54000-5000=31000(元)。 -

第17题:

该公司在编制利润表时,“所得税费用”项目应填制的金额为()元。A、187 500

B、187 400

C、175 000

D、131 250答案:C解析:所得税费用=700 000×25% =175 000(元)。 -

第18题:

该公司在编制资产负债表时,“固定资产”项目应填制的金额为( )元。A、5 500 000

B、6 000 000

C、6 500 000

D、9 000 000答案:B解析:“固定资产”项目应根据“固定资产”账户减去“累计折旧”填列,已计提减值准备的,还应扣减相应的减值准备。9000 000-3 000 000=6 000 000(元)。 -

第19题:

生产成本账户的期末余额,在编制资产负债表时,应填列在“存货”项目下。

正确答案:正确 -

第20题:

单选题甲企业2019年12月末的原材料账户余额为100000元,材料成本差异账户借方余额为10000元。则在编制资产负债表时应计入存货项目的金额为( )。A10000

B90000

C100000

D110000

正确答案: B解析: -

第21题:

问答题某公司2009年12月31日,资产负债表有关项目的金额如下:流动资产合计数为3600万元,其中存货为1200万元;流动负债合计数为2000万元;资产总额为8000万元,负债总额为4400万元。 要求:(1)计算该公司2009年的流动比率; (2)计算该公司2009年的速动比率; (3)计算该公司2009年的资产负债率; (4)假设该公司流动资产、流动负债合计数不变,请分析说明存货金额下降会对速动比率和短期偿债能力产生什么影响。正确答案:解析: -

第22题:

单选题企业接受委托代销的商品中,在期末仍有20000元存货留待以后对外销售,如果除此以外的存货项目金额合计为500000元,则资产负债表“存货”项目的期末数为()元。A20000

B480000

C500000

D520000

正确答案: B解析: 暂无解析 -

第23题:

单选题甲企业2016年12月末的“原材料”账户余额为100 000材料成本差异”账户借方余额为10 000元,则在编制资产负债表时应计入“存货”项目的金额为()元A10000

B90000

C100000

D110 000

正确答案: D解析: