甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下: ( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。 (2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。 ( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。 已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业

题目

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元

相似考题

参考答案和解析

更多“甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下: ”相关问题

-

第1题:

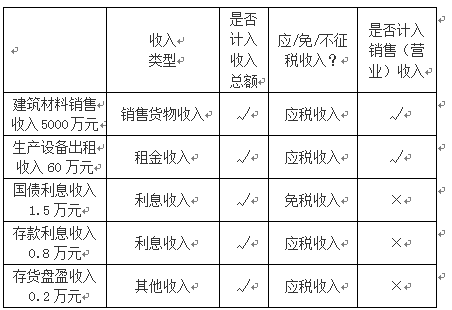

甲公司为居民企业,主要从事建筑材料生产和销售业务。2019年有关经营情况如下:

(1)建筑材料销售收入5000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。

(2)发生合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐赠1万元,经法院判决承担诉讼费用1.7万元。

(3)购置符合规定的安全生产专用设备一台,该设备投资额600万元,当年即投入使用。

(4)全年利润总额为500万元。

已知:甲公司适用的企业所得税税率为25%。

要求:

根据上述资料和企业所得税法律制度的有关规定,分别回答下列问题(不考虑其他纳税调整事项):

【问题1】甲公司2019年取得的各项收入中,哪些应当计入企业所得税应纳税所得额?

【问题2】请计算业务(2)应调整的应纳税所得额。

【问题3】请计算甲公司2019年企业所得税应纳税额。答案:解析:1.除国债利息收入免征企业所得税外,甲公司2019年取得的其他收入均应计入企业所得税应纳税所得额。

2.业务(2)应调增应纳税所得额1万元。

合理的劳动保护费支出、向金融企业借款利息支出、经法院判决由企业承担的诉讼费用,均可据实在计算企业所得税应纳税所得额时扣除。

3.甲公司2019年企业所得税应纳税所得额=500-1.5+1=499.5(万元);

甲公司2019年企业所得税应纳税额=499.5×25%-600×10%=64.88(万元)。

-

第2题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.26000

B.33800

C.32006

D.26026答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。 -

第3题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业在计算 2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()。A.1356万元

B.1530万元

C.1500万元

D.1464万元答案:D解析:限额 =( 9000+700+60)× 15%=1464(万元)<实际发生的广告费和业务宣传费 1500万元,税前准予按限额扣除 1464万元;如果涉及“间接法”,纳税调增额 =1500-1464=36(万元)。 -

第4题:

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

( 2)缴纳增值税 900万元、消费税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元。

( 4)其他可在企业所得税税前扣除的成本和费用为 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2. 甲企业缴纳的下列税费中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是()。A.增值税900万元

B.房产税25万元

C.消费税20万元

D.城市维护建设税和教育费附加92万元答案:B,C,D解析: -

第5题:

(2015年)甲公司为居民企业,主要从事服装生产和销售业务。2014年有关收支情况如下:

(1)产品销售收入2500万元,营业外收入70万元。

(2)发生合理的工资薪金150万元、职工供暖费补贴23万元、防暑降温费20万元。

(3)发生广告费300万元、税收滞纳金6万元、环保部门罚款5万元、非广告性质赞助支出16万元,直接向某希望小学捐赠10万元。

(4)缴纳增值税125万元、消费税75万元、城市维护建设税14万元和教育费附加6万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司在计算2014年度企业所得税应纳税所得额时,准予扣除的广告费是()万元。A.375

B.385.5

C.300

D.10.5答案:C解析:广告费税前扣除限额 =2500× 15%=375(万元),实际发生额( 300万元)未超过税前扣除限额, 2014年度税前准予扣除的广告费为 300万元。 -

第6题:

(2015年)甲公司为居民企业,主要从事服装生产和销售业务。2014年有关收支情况如下:

(1)产品销售收入2500万元,营业外收入70万元。

(2)发生合理的工资薪金150万元、职工供暖费补贴23万元、防暑降温费20万元。

(3)发生广告费300万元、税收滞纳金6万元、环保部门罚款5万元、非广告性质赞助支出16万元,直接向某希望小学捐赠10万元。

(4)缴纳增值税125万元、消费税75万元、城市维护建设税14万元和教育费附加6万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司在计算2014年度企业所得税应纳税所得额时,准予扣除的职工福利费是()万元。A.22.5

B.23

C.43

D.21答案:D解析:( 1)职工供暖费补贴和防暑降温费属于职工福利费,职工福利费实际发生额=23+20=43(万元);( 2)职工福利费税前扣除限额 =150× 14%=21(万元),实际发生额超过了税前扣除限额,税前准予扣除的职工福利费为 21万元。 -

第7题:

甲企业主要从事农产品销售,经常会运输一些热带水果到寒冷的北方销售,但是由于甲企业所在的A国南北交通并不便利,增加了甲企业的运输成本,导致甲企业水果销售业务的利润较低。甲企业面临的问题属于钻石模型中的( )。A.生产要素

B.需求条件

C.相关与支持性产业

D.企业战略.企业结构和同业竞争答案:A解析:高级生产要素是指现代通讯、信息、交通等基础设施,受过高等教育的人力、研究机构等。甲企业面临的交通不便利,属于钻石模型中的生产要素,选项A正确。 -

第8题:

服装企业的生产主要是通过()、()和()三大工序来完成的。

正确答案:裁剪;缝制;熨烫 -

第9题:

甲、乙、丙三国是传统的贸易伙伴国,其中甲国为发达国家,而乙、丙两国为新兴发展中国家,服装是乙、丙两国对甲国出口的大宗商品。假定目前乙国由于金融危机等影响,服装行业劳动生产率降低,而丙国货币对甲国升值,其他条件均不变,则三国服装贸易情况可能会出现如下变化()

- A、甲国减少进口乙、丙两国的服装

- B、甲国减少进口乙国服装,增加进口丙国服装

- C、甲国减少进口丙国服装,增加进口乙国服装

- D、乙国服装企业大量向丙国转移

正确答案:A -

第10题:

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额: (1)从境内居民企业乙有限责任公司分得的股息60万元: (2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。

正确答案:甲公司代收的政府性基金应计入应纳税所得额。根据规定,对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;未上缴财政的部分,不得从收入总额中减除。 -

第11题:

不定项题甲公司为居民企业,2017年度有关财务收支情况如下:(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。甲公司2017年度企业所得税应纳税所得额是()万元。A1720

B1585

C1805

D1820

正确答案: D解析: (1)本题应采用直接法计算应纳税所得额;(2)免税投资收益80万元不计入,各项不得扣除的项目(5万元、30万元、10万元、50万元)不减除,甲公司2017年度企业所得税应纳税所得额=5000+20+300-3500=1820(万元)。 -

第12题:

多选题甲公司为居民企业,主要从事不锈钢用品的生产和销售业务,其2016年实际发生的下列支出中。在计算2016年度企业所得税应纳税所得额时允许扣除的有( )。A法院诉讼费4万元

B银行逾期利息2万元

C税收滞纳金3万元

D合同违约金6万元

正确答案: C,B解析: -

第13题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018 年度有关财务资料如下:

(1)销售收入50000 万元;从境内非上市居民企业乙公司分回股息1000 万元。

(2)发生广告费和业务宣传费7000 万元。

(3)发生符合条件的研发费用4000 万元。未形成无形资产计入当期损益。

已知: 2017 年度甲企业还有广告费和业务宣传费200 万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示) :

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018 年度企业所得税汇算清缴时广告费和业务宜传费准予扣除的金额。

(3)计算甲企业2018 年度企业所得税汇算清缴时研发费用可以加计扣除的金额。答案:解析:1.不需要,根据企业所得税法律制度的规定,从符合条件的未上市居民企业分回股息红利收入,属于企:业所得税免税收入,故不需要计入应纳税所得额计算企业所得税。

2.销售(营业)收入=50000 万元,广告费和业务宣传费的扣除限额=50000 X 15%=7500 (万元)大于待扣金额7200 万元(本年实际发生额7000 万元+2017 年度结转至本年的200 万元),

故准予在税前扣除的广告费和业务宣传费的金额为7200 万元。

[解析]企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.可以加计扣除的金额4000X 75%=3000 (万元)

[解析]企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 -

第14题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业缴纳的下列税费中,在计算 2014年度企业所得税应纳税所得额时,准予扣除的是()。A.增值税900万元

B.房产税25万元

C.资源税20万元

D.城市维护建设税和教育费附加92万元答案:B,C,D解析:选项 A:企业缴纳的增值税税款、企业所得税税款不得在税前扣除,其他税金可以通过不同途径(税金及附加、随同资产成本折旧或摊销等)在税前扣除。 -

第15题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业 2014年度企业所得税应纳税所得额的下列计算中,正确的是( )。A.9000+400+60-25-4100-1530=3805(万元)

B.9000+400+40-900-92-25-4100-1356=2967(万元)

C.9000+700+400+60-20-92-25-4100-1464=4459(万元)

D.9000+700+40-900-20-92-4100-1500=3128(万元)答案:C解析:本题考查直接法计算企业所得税应纳税所得额。甲企业 2014年度企业所得税应纳税所得额 =9000(销售货物收入) +700(技术服务收入) +60(出租设备收入) +400(出售房产收入) -20(资源税) -92(城建税和教育费附加) -25(房产税) -4100(其他成本和费用) -1464(准予扣除的广告费和业务宣传费) =4459(万元)。 -

第16题:

(2018年)甲居民企业2013年设立,2013-2017年未弥补亏损前的所得情况如下:

假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。A.200万元

B.160万元

C.210万元

D.260万元答案:B解析:2013年20万元的亏损2014年弥补。2015年的亏损,2016年弥补180万元,2017年弥补40万元。 -

第17题:

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。2014年有关收支情况如下:

(1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。

(2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。

(3)发生广告费和业务宣传费1500万元。

(4)其他可在企业所得税税前扣除的成本和费用为4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲企业在计算2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()万元。A.1356

B.1530

C.1500

D.1464答案:D解析:( )销售(营业)收入包括主营业1 务收入(销售货物收入 9000万元)和其他业务收入(技术服务收入 700万元、出租设备收入 60万元);( 2)广告费和业务宣传费税前扣除限额 =( 9000+700+60)× 15%=1464(万元),实际发生额( 1500万元)超过了税前扣除限额, 2014年度税前准予扣除的广告费和业务宣传费为 1464万元。 -

第18题:

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。2014年有关收支情况如下:

(1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。

(2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。

(3)发生广告费和业务宣传费1500万元。

(4)其他可在企业所得税税前扣除的成本和费用为4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲企业的下列收入中,属于企业所得税免税收入的是()。A.出租设备收入60万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元答案:B解析:( 1)选项 ACD:属于应税收入;( 2)选项 B:属于免税收入。 -

第19题:

下列有关企业含义正确的表述是()。

- A、企业是以市场为导向、以社会责任最大化为主要目的,从事商品生产和经营的经济组织

- B、企业是以市场为导向、以盈利为主要目的,从事商品生产和经营的经济组织

- C、企业是实行自主经营、自负盈亏的社会组织

- D、企业是依法设立、依法经营的民间组织

正确答案:B -

第20题:

银行从事小企业授信工作时,应注重收集小企业的非财务信息包括()。

- A、小企业及其业主或主要股东个人信用情况

- B、小企业业主或主要股东家庭收支状况

- C、企业经营管理情况

- D、企业技术水平及市场前景

正确答案:A,B,C,D -

第21题:

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额: (1)从境内居民企业乙有限责任公司分得的股息60万元: (2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。

正确答案: 甲公司主要从事空调销售业务,属于一般企业(并非化妆品制造或销售、医药制造、饮料制造或烟草企业),广告费和业务宣传费的扣除限额=2000×15%=300(万元);实际发生额400万元超过税法规定的扣除限额,应当按限额扣除;

因此,甲公司在计算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费为300万元。 -

第22题:

多选题银行从事小企业授信工作时,应注重收集小企业的非财务信息包括()。A小企业及其业主或主要股东个人信用情况

B小企业业主或主要股东家庭收支状况

C企业经营管理情况

D企业技术水平及市场前景

正确答案: D,C解析: 暂无解析 -

第23题:

多选题百花服装是一家生产设计服装的企业,该企业在战略实施中制定营销计划时,进行了市场细分,还结合自身的情况,主要研究了如下方面:细分市场的大小是否足以在财务上具有可行性和获利性,是否符合集团的目标和资源。可以看出,该企业主要考虑的因素包括( )A可衡量性

B适应性

C稳定性

D足量性

正确答案: C,A解析: 在细分市场时,考虑如下因素很重要:

(1)可衡量性。是否有充分的已公布数据使集团能够精确地识别并选择应纳入细分市场的企业;

(2)可进入性。销售力量或促销媒体是如何有效进入细分市场的;

(3)适应性。细分市场是否符合集团的目标和资源;

(4)稳定性。细分市场是否在一定时间内保持稳定,这样可在未来对其进行预测;

(5)足量性。细分市场的大小是否足以在财务上具有可行性和获利性。