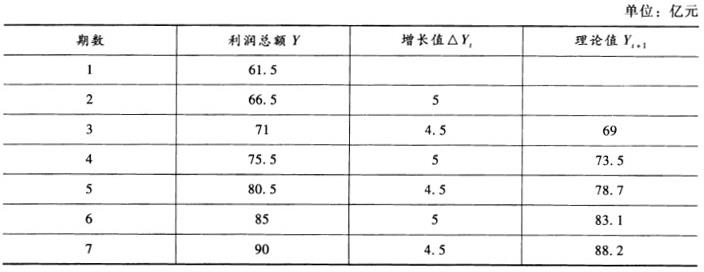

某企业利润总额的历史资料如下表所示:试用算术平均法预测下一年度的利润总额为()。A:94.5 B:94.9 C:94.75 D:73.9

题目

试用算术平均法预测下一年度的利润总额为()。

B:94.9

C:94.75

D:73.9

相似考题

更多“某企业利润总额的历史资料如下表所示:试用算术平均法预测下一年度的利润总额为()。”相关问题

-

第1题:

某企业生产B产品,本期计划销售量为5000件,目标利润总额为120000元,完全成本总额为200000元,适用的消费税税率为5%,根据以上资料,运用目标利润法预测单位B产品的价格为( )元。

A.24

B.45.11

C.64

D.67.37

正确答案:D

解析:本题考核产品定价的目标利润法。单位产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]=(120000+200000)/[5000×(1-5%)]=67.37(元) -

第2题:

某企业职工生产某种产品件数资料如下表所示:

答案:

-

第3题:

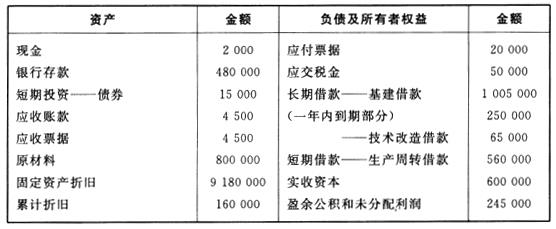

某企业2009年度的资产负债状况如下表(单位:元)所示:

[*]

根据上表资料,该企业的资产负债率为( )。

A.26.08%

B.19.09%

C.23.79%

D.141.51%

正确答案:B

解析:资产负债率等于负债总额与资产总额的比率。根据表中资料,负债包括应付票据、应交税金、长期借款——基建借款、长期借款(一年内到期部分)、长期借款——技术改造借款和短期借款——生产周转款,合计为:20000+50000+1005000+250000+65000+560000=1950000(元)。资产总额包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料、固定资产折旧和累计折旧,合计为:2000+48000+15000+4500+4500+800000+9180000+160000=10214000(元)。资产负债率=195000/10718000=19.09%。 -

第4题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

正确答案:C

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。 -

第5题:

某企业利润总额的历史资料如表3-2所示。

试用算术平均数法预测下一年度的利润总额为()亿元。A:92.5

B:92.9

C:92.7

D:73.9答案:C解析:由表可以看出,数据类型呈现出一种趋势性变动且增长量大致相同,应用算术平均数法求出其平均增长量,然后再进行预测。计算如下: =27-1=(4.5+4.5+5+4.5+5+4.5)/6=4.7(万元);

=27-1=(4.5+4.5+5+4.5+5+4.5)/6=4.7(万元); (亿元)。

(亿元)。 -

第6题:

某电视机厂市场部对第9期的电视机销售量进行预测,前8期电视机实际销售量如下表所示(单位:万台):

根据以上资料,回答下列问题:

适合对该厂电视机销售量进行预测的预测方法是( )。A.算术平均法

B.季节指数法

C.一次移动平均法

D.二次移动平均法答案:A,C解析:由83题知,该组时间序列数据为水平型数据,适用于水平型数据的预测方法,包括算术平均法和一次移动平均法。季节指数法适用于既有季节性又有长期趋势变动特征的时间序列的预测,二次移动平均法适用于有明显的线性增长或下降趋势的数据。 -

第7题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第8题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

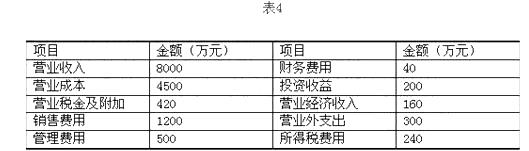

第9题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的利润总额为( )万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第10题:

某软件公司项目的利润分析如下表所示。设贴现率为10%,则第二年结束时的利润总额净现值为_____ 元 A. 231000

A. 231000

B. 200000

C. 220000

D. 210000答案:B解析:利用净现值的公式F =p(1+i)^n110000/(1+0.1) +121000(1+0.1)2=200000所以答案选B. -

第11题:

某企业根据过去的利润总额进行利润预测,过去5年的利润总额如表。

要求:根据几何平均增长率预测第6年的利润。答案:解析:

第6年利润=262350×(1+15%)=301702.5(元) -

第12题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算2014年实现目标利润总额600万元的销售量。正确答案: 销售量=(600+4800)/(500-200)=18(万台)解析: 暂无解析 -

第13题:

某企业相关各年的利润总额如下表所示,若企业所得税率为33%,根据现行《工业企业财务制度》,该企业在第5年序、第7年序应缴纳所得税分别为( )万元。

年序

1

2

3

4

5

6

7

利润总额(万元)

-1000

200

500

200

300

-100

400

累计利润(万元)

-1000

-800

-300

-100

200

100

500

A.99、132

B.99、99

C.66、132

D.66、99

正确答案:D

-

第14题:

某空调企业近10年的产品销售量如下表所示由业务员进行预测。

市场预测中的定量预测方法有( )。

A.上期销售量

B.算术平均

C.类推法

D.德尔菲法

正确答案:AB

解析:市场预测定量预测方法有:时间序列分析法和回归分析法两大类。其中时间序列分析法包括上期销售量法、算术平均数法、移动平均数法、指数平滑法和简单季节预测法;回归分析法包括一元线性回归分析、二元线性回归分析和多元线性回归分析。 -

第15题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

正确答案:C

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。 -

第16题:

某软件公司项目的利润分析如下表所示。设贴现率为 10%,则第二年结束时的利润总额净现值为 ( ) 元。 A.231000

A.231000

B.200000

C.220000

D.210000答案:B解析: -

第17题:

某电视机厂市场部对第9期的电视机销售量进行预测,前8期电视机实际销售量如下表所示(单位:万台) :

根据以上资料,回答题:

适合对该厂电视机销售量进行预测的预测方法是 ()。A 、 算术平均法

B 、 季节指数法

C 、 一次移动平均法

D 、 二次移动平均法答案:A,C解析:由第83题知,该组时间序列数据为水平型数据,适用于水平型数据的预测方法,包括算术平均法和一次移动平均法。季节指数法适用于既有季

节性又有长期趋势变动特征的时间序列的预测,二次移动平均法适用于有明显的线性增长或下降趋势的数据。 -

第18题:

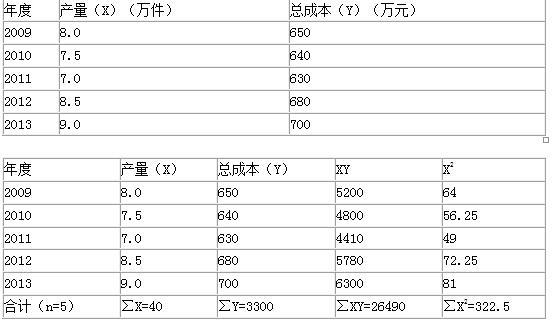

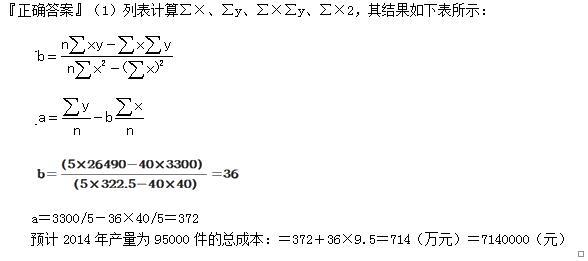

某企业2009年至2013年的产量和总成本的历史资料如下表所示,该企业2014年预计产量为95000件。

要求:运用回归直线法预测该企业2014年的总成本。

某企业产量与总成本表

应用最小平方法原理,求解y=a+b×中a、b两个待定参数。答案:解析:

-

第19题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。 -

第20题:

某企业属于大型冶金工业企业。报告年度平均资产总额为20000万元,当年实现利润总额为1000万元,利息支出为600万元。假设总资产报酬率的指标权数为14分,有关资料如下表所示:

根据上述资料计算该企业总资产报酬率的基础分值为()。A:7.8

B:8

C:11.2

D:14答案:C解析: -

第21题:

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。

要求:采用高低点法预测该企业2019年的资金需用量。答案:解析:b=(700-630)/(9.0-7.0)=35(元/件)

a=700-9.0×35=630-7.0×35=385(万元)

即资金习性模型:为y=385+35x

若该企业2020年预计产销量为8.6万件,则2020年的资金需用量为:

385+35×8.6=686(万元) -

第22题:

某企业根据过去年份的利润总额进行利润预测,过去年份利润总额如表所示。 答案:解析:根据公式:

答案:解析:根据公式:

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元) -

第23题:

年度终了,某企业填报的利润表反映全年利润总额为-17万元,因此,当年一定不需缴纳企业所得税。

正确答案:错误