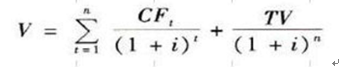

公式 为企业价值最大化的理论模型(FCF,表示第t年的自由现金流量,i为贴现率).模型中的i与企业( )有关.A: 风险 B: 每年自由现金流量 C: 每年报酬 D: 取得报酬的时问

题目

公式 为企业价值最大化的理论模型(FCF,表示第t年的自由现金流量,i为贴现率).模型中的i与企业( )有关.

A: 风险

B: 每年自由现金流量

C: 每年报酬

D: 取得报酬的时问

B: 每年自由现金流量

C: 每年报酬

D: 取得报酬的时问

相似考题

更多“公式 为企业价值最大化的理论模型(FCF,表示第t年的自由现金流量,i为贴现率).模型中的i与企业( )有关.”相关问题

-

第1题:

HHI指数是某特定行业市场上所有企业的市场份额的平方和。用公式表示为: 。式中,X表示( )。

。式中,X表示( )。

A.产业中第i位企业的总规模

B.产业前i位企业的总规模

C.产业中企业总数n

D.产业市场的总规模答案:D解析:HHI指数用公式表示为:。式中,X表示产业市场的总规模;Xi表示产业中第i位企业的规模;Si表示产业中第i位企业的市场占有率;N表示产业内的企业总数。 -

第2题:

贴现现金流法的基础是现值原则,即在考虑资金的时间价值和风险的情况下,将预期发生在不同时点的现金流量,按既定的贴现率,统一折算为现值,再加总求得目标企业价值。用公式表示为:其中:V为();CF为();TV为();n为();i为()。 A.目标企业价值,预期内第t年的自由现金流,现值,终期,贴现率

A.目标企业价值,预期内第t年的自由现金流,现值,终期,贴现率

B.目标企业价值,预期内第t年的自由现金流,终值,预测期,贴现率

C.目标企业价值,预期内第t年的自由现金流,终值,终期,贴现率

D.目标企业价值,预期内第t年的自由现金流,现值,预测期,贴现率答案:B解析:贴现现金流法的基础是现值原则,即在考虑资金的时间价值和风险的情况下,将预期发生在不同时点的现金流量,按既定的贴现率,统一折算为现值,再加总求得目标企业价值。V为目标企业价值;CF,为预期内第t年的自由现金流;TV为终值;n为预测期;i为贴现率。 -

第3题:

在折现现金流法公式中,CFt表示( )。A.目标企业价值

B.第t期的现金流

C.终值

D.贴现率答案:B解析:在折现现金流法公式中,CFt表示第t期的现金流。 -

第4题:

企业自由现金流量折现模型是利用企业预期的实体现金流经必要报酬率折现得出的现值估算企业价值。下列关于企业自由现金流量折现模型说法中正确的有( )。A.对企业自由现金流量进行折现,应釆用加权平均资本成本

B.若评估基准日后被评估企业的实际资本结构虽与目标资本结构之间存在差异,但预计能在较短时间调整至目标资本结构的水平并维持,可采用目标资本结构计算加权平均资本成本

C.对付息债务价值进行评估时,都将其评估基准日的账面价值作为其评估价值

D.可以任意选取企业自由现金流量折现模型或者股权自由现金流量折现模型对股东全部权益价值进行评估

E.选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况答案:A,B,E解析:C选项,并非所有的付息债务的评估价值都会与评估基准日的账面价值相等,评估人员应釆用恰当的方法评估企业在评估基准日应承担的付息债务价值;D选项,对于选取哪一种模型计算股权价值,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况。 -

第5题:

下列关于企业自由现金流量折现模型与股权自由现金流量折现模型的说法中,不正确的是( )。

A.采用企业自由现金流量折现模型与股权自由现金流量折现模型均可评估得出股东全部权益的价值

B.从理论上看,若财务杠杆假设一致,企业自由现金流量折现模型与股权自由现金流量折现模型等价

C.从两个模型运用过程中需要计算的参数和指标的对比看,采用企业自由现金流量折现模型更为简单和经济

D.对于金融机构来说,股权自由现金流量折现模型是较好的选择答案:C解析:从两个模型运用过程中需要计算的参数和指标的对比看,不能认为采用企业自由现金流量折现模型更为简单和经济。 -

第6题:

企业自由现金流量折现模型、股权自由现金流量折现模型以及经济利润折现模型的论述,正确的是( )。A.企业自由现金流量折现模型与股权自由现金流量折现模型均可以采用WACC模型

B.从理论上讲,经济利润折现模型、股权自由现金流量折现模型和企业自由现金流量折现模型是完全等价。

C.在评估股东全部权益价值时,不能采用企业自由现金流量折现模型间接求取其价值

D.对银行、保险公司、证券公司等金融企业进行评估时,一般优先选择企业自由现金流量折现模型。答案:B解析:选项A,企业自由现金流量折现模型采用WACC模型;选项C,在评估股东全部权益价值时,可以采用企业自由现金流量折现模型间接求取其价值;选项D,对银行、保险公司l、证券公司等金融企业进行评估时,一般优先选择股权自由现金流量折现模型,因为这些金融企业的财务杠杆通常很高且付息负债变动频繁,运用企业自由现金流量折现模型会使评估工作过程兄长而低效。

-

第7题:

设消费函数为Yi=β0+β1D+β2Xi+ui,式中Yi=第i个居民的消费水平,Xi=第i个居民的收入水平,D为虚拟变量,D=1表示正常年份,D=0表示非正常年份,则()

- A、该模型为截距、斜率同时变动模型

- B、该模型为截距变动模型

- C、该模型为分布滞后模型

- D、该模型为时间序列模型

正确答案:B -

第8题:

信贷资产未来现金流量现值计算公式为P=,公式中字母的含义表达错误的是()

- A、P:为信贷资产未来现金流量现值

- B、Fm为信贷资产第m笔未来现金流量金额

- C、i为年度折现率

- D、t为第m笔未来现金流量距年度末天数

正确答案:D -

第9题:

如果企业价值评估中受预期现金流量,折现率和存续期的影响,这种评估模型是()。

- A、以资产评估为基础的评估模型

- B、企业现金流量折现模型

- C、股权现金流量折现模型

- D、股利现金流量折现模型

正确答案:B -

第10题:

单选题如果企业价值评估中受预期现金流量,折现率和存续期的影响,这种评估模型是()。A以资产评估为基础的评估模型

B企业现金流量折现模型

C股权现金流量折现模型

D股利现金流量折现模型

正确答案: A解析: 暂无解析 -

第11题:

单选题在折现现金流法公式中,CFt表示( )。A目标企业价值

B预期内第t年的自由现金流

C终值

D贴现率

正确答案: B解析: -

第12题:

多选题关于资金时间价值转换公式P=F(P/F,i,n)的说法,正确的有()。A运用该公式可以将第n年的期值换算为现值

B运用该公式可以将现值换算为第n年的期值

C该公式中的(P/F,i,n)等于(1+i)

D该公式中的(P/F,i,n)表示贴现系数

E该公式运用的是复利计息方式

正确答案: E,C解析: 暂无解析 -

第13题:

关于资金时间价值转换公式P=F(P/F,i,n)的说法,正确的有()。

A.运用该公式可以将第n年的期值换算为现值

B.运用该公式可以将现值换算为第n年的期值

C.该公式中的(P/F,i,n)等于(1+i)n

D.该公式中的(P/'F,i,n)表示贴现系数

E.该公式运用的是复利计息方式答案:A,D,E解析:本题考査资金时间价值。 -

第14题:

在折现现金流法公式中,CFt表示( )A.目标企业价值

B.预期内第t年的自由现金流

C.终值

D.贴现率答案:B解析:在折现现金流法公式中,CFt表示预期内第t年的自由现金流。 -

第15题:

关于现金流量折现模型的说法,正确的有( )。A.在企业的稳定增长阶段,股权自由现金流量的永续增长率应小于股权资本成本

B.两阶段企业自由现金流量折现模型中,如果预测从n+1年开始永续增长,则永续价值应按n+1年进行折现

C.股权自由现金流量折现模型中,计算永续价值的自由现金流量等于预测期最后一期的股权自由现金流量

D.对企业新发行债务和偿还本金等能否做出合理预测或判断,决定着能否采用股权自由现金流量折现模型

E.处于稳定状态的企业,其资本性支出与折旧和摊销之间基本抵消答案:A,D,E解析:各期的自由现金流量均在期末收到,则第n期的自由现金流量是在第n期期末收到,永续价值是将企业在第n期期末(或是n+1期的期初)卖出所能够得到的估计数额。在时间上,一个期间的期末和下一个期间的期初是相同的,所以对永续价值应该是n期折现。所以选项B的说法不正确。计算股权自由现金流量的永续价值不必然等于预测期最后一期的股权自由现金流量。所以选项C的说法错误。 -

第16题:

可以动态反映企业在收益期的各个年度是处于价值创造阶段还是处于价值破坏阶段的模型是( )。A、股利折现模型

B、股权自由现金流量折现模型

C、企业自由现金流量折现模型

D、经济利润折现模型答案:D解析:从经济利润折现模型和自由现金流量折现模型的运用过程分析,经济利润折现模型可以动态反映企业在收益期的各个年度是处于价值创造阶段还是处于价值破坏阶段,通过对企业收益期经济利润的动态变化及其原因进行剖析,还可以对收益预测的合理性做出检验。 -

第17题:

企业自由现金流模型是利用企业预期的实体现金流经必要报酬率折现得出的现值估算企业价值。下列关于企业自由现金流模型说法中正确的有( )。A.对企业自由现金流量进行折现,应采用加权平均资本成本

B.若评估基准日后被评估企业的实际资本结构虽与目标资本结构之间存在差异,但预计能在较短时间调整至目标资本结构的水平并维持,可采用目标资本结构计算加权平均资本成本

C.对付息债务价值进行评估时,都将其评估基准日的账面价值作为其评估价值

D.可以任意选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估

E.选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估,关键应对比两种模型运用过4程中的工作效率和可能存在的计算误差等情况答案:A,B,E解析:C选项,并非所有的付息债务的评估价值都会与评估基准日的账面价值相等,评估专业采用恰当的方法评估企业在评估基准日应承担的付息债务价值。D选项,对于选取哪一种模型计算股权价值,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况。 -

第18题:

电流用符号I表示,用公式表示为:I=Q/t(式中I——电流强度,安[培];Q——电荷量,库[仑];t——电流通过的时间,秒)。

正确答案:正确 -

第19题:

下列模型中,用于企业员工与企业之间的利益矛盾与均衡的是()。

- A、鲍莫尔的销售最大化模型

- B、马里思的增长模型

- C、威廉森的管理权限理论

- D、列昂惕夫模型

正确答案:D -

第20题:

股票估值的内在价值法不包括()。

- A、股利贴现模型

- B、自由现金流量贴现模型

- C、超额收益贴现模型

- D、企业价值倍数

正确答案:D -

第21题:

以下贴现现金流估值法中,以加权平均资本成本为贴现率的模型有()。

- A、企业自由现金流贴现模型

- B、经济利润估值模型

- C、红利贴现模型

- D、股东现金流贴现模型

正确答案:A,B -

第22题:

单选题关于自由现金流模型,下列说法错误的是( )。A股权自由现金流是可以自由分配给股权拥有者的最大化的现金流

B企业自由现金流是向所有债权人进行自由分配的现金流

C就企业自由现金流量来说,一般是采用加权平均资本成本作为所选择的贴现率

D企业自由现金流折现模型得到的是企业价值

正确答案: D解析:

企业自由现金流(FCFF)是指公司在保持正常运营的情况下,可以向所有出资人(股东和债权人)进行自由分配的现金流。企业自由现金流折现模型得到的是企业价值,可以通过价值等式推出股权价值。 -

第23题:

单选题股票估值的内在价值法不包括()。A股利贴现模型

B自由现金流量贴现模型

C超额收益贴现模型

D企业价值倍数

正确答案: D解析: D项属于相对价值法的估值方法。。内在价值法又称绝对价值法或收益贴现模型,具体又分为股利贴现模型、自由现金流量贴现模型、超额收益贴现模型等。