G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。 采用销售百分比法预测,G公司下一年度的总负债预计为( )亿元。A.3.2 B.3.6 C.3.8 D.4.5

题目

G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。

采用销售百分比法预测,G公司下一年度的总负债预计为( )亿元。

采用销售百分比法预测,G公司下一年度的总负债预计为( )亿元。

A.3.2

B.3.6

C.3.8

D.4.5

B.3.6

C.3.8

D.4.5

相似考题

更多“G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。 ”相关问题

-

第1题:

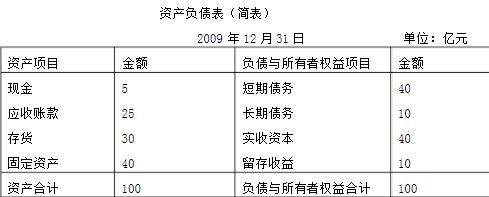

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。A 、 4 .62%

B 、 5.15%

C 、 5.77%

D 、 6.67%答案:D解析:净资产报酬率=(净利润/平均净资产额)×100%=0.3÷[(3.8+5.2)÷2]}×100%=6.67% -

第2题:

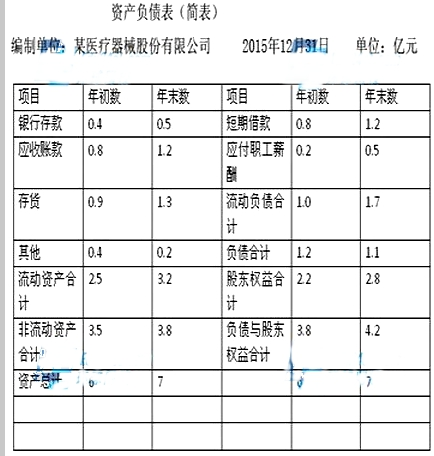

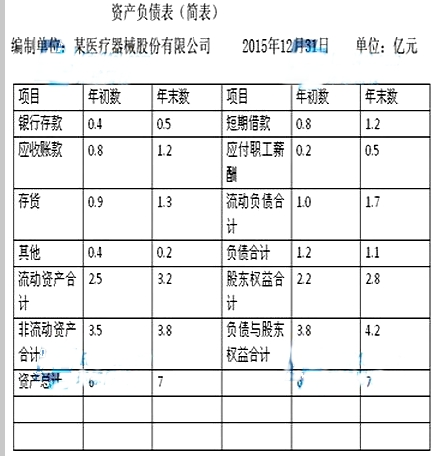

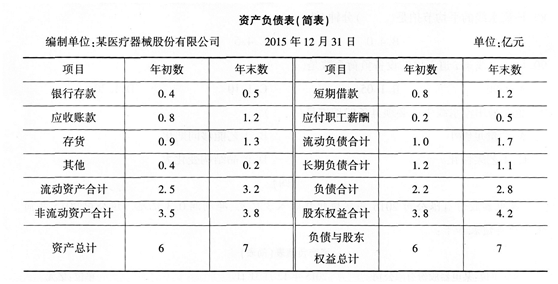

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

该公司2015年末流动比率是()A.1.56

B.1.88

C.1.94

D.2.01答案:B解析: -

第3题:

某电器股份有限公司,2008年实现销售收入3 亿元,实现净利润0.3 亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日

单位:亿元

根据以上资料,回答下列问题:

该公司2008年度所有者权益增加,可能是由于公司()。A.股本增加

B.未分配利润增加

C.贷款增加

D.长期投资增加答案:A,B解析:股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第4题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

该公司2015年现金流动负债比率为()A.0.47

B.0.56

C.0.65

D.0.82答案:A解析: -

第5题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年现金流动负债比率为()。A.0.47

B.0.56

C.0.65

D.O.82答案:A解析:现金流动负债比率=经营活动产生现金流量净额÷流动负债,该指标从现金流入量和现金流出的动态角度对企业实际偿债能力进行考查。该指标较大,表明企业经营活动产生的现金净流量较多,能够偿还到期债务。但也不是越大越好,太大则表明企业流动资金利用不充分,收益能力不强。此题中,流动负债比率=0.8÷1.7≈0.47。 -

第6题:

G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。

采用销售百分比法预测,G公司下一年度的总资产预计为( )亿元。A.5.2

B.5.6

C.6.0

D.6.5答案:C解析:G公司下一年度的总资产=5/1.5*1.8=6 -

第7题:

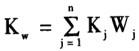

某上市公司2018年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息为1.2亿元,公司计划2019年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元,经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。

根据初步筹资安排,5亿元筹资的综合资本成本率为( )。A.7.5%

B.8.6%

C.9.2%

D.16.0%答案:C解析:综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算。综合资本成本率的测算公式

元,占比80%;(2)贷款的资本成本率为6%,共1亿元,占比20%。因此,该笔5亿元筹资的综合资本成本率为:10%×80%+6%×20%=9.2%。 -

第8题:

共用题干

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:测算财务杠杆系数是为了分析公司的()。

A:财务风险

B:营运能力

C:营业成本结构

D:资产规模答案:A解析:财务杠杆系数=息税前利润/(息税前利润-债务利息),该公司2011年的财务杠杆系数=3.2/(3.2-1.2)=1.6。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

综合资本成本率的测算公式: ,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。 -

第9题:

公司2016年度资产负债表中,流动负债总计10亿元,非流动负债总计3亿元,所有者权益22亿元,则当年公司的总资产是()A.13亿元

B.9亿元

C.23亿元

D.35亿元答案:D解析:按照会计恒等式,资产负债表的基本逻辑关系表述为:资产=负债+所有者权益=10亿+3亿+22亿=35亿 -

第10题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 该公司2011年的财务杠杆系数为( )。

- A、1.2

- B、1.3

- C、1.6

- D、2.4

正确答案:C -

第11题:

单选题某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 预测财务杠杆系数是为了分析公司的( )。A财务风险

B运营能力

C营业成本结构

D资产规模

正确答案: B解析: 本题考查财务杠杆的相关内容。财务杠杆对财务风险的影响最为综合,预测财务杠杆系数是为了分析公司的财务风险。 -

第12题:

不定项题采用销售百分比法预测,G公司下一年度的总负债预计为( )亿元。A3.2

B3.6

C3.8

D4.5

正确答案: A解析: -

第13题:

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年现金流动负债比率为( )。

A.0.47

B.0.56

C.0.65

D.0.82答案:A解析:现金流动负债比率=经营活动产生现金流量净额/流动负债,该指标从现金流人量和现金流出的动态角度对企业实际偿债能力进行考查。该指标较大,表明企业经营活动产生的现金净流量较多,能够偿还到期债务。但也不是越大越好,太大则表明企业流动资金利用不充分,收益能力不强。此题中,流动负债比率=0.8÷1.7≈0.47 -

第14题:

G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。

该公司财务管理目标体现的是( )观念。A.权益资金净利率最大化

B.利润最大化

C.每股收益最大化

D.企业价值最大化答案:D解析:企业价值最大化认为企业是多变契约关系的总和,除了股东政府、债权人、职工利益相关者也要承担相应的风险,承担该分享的利益。只有协调各方利益,将各方利益相关者的目标都折中为企业长期稳定发展和企业总体价值不断增长,才成使得各方获利。 -

第15题:

G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。

G公司计划利用非银行金融机构渠道筹资,可选择的机构有( )。A.信托投资公司

B.保险公司

C.证券公司

D.G公司下属子公司答案:A,B,C解析:非银行类金融机构包括:保险公司、信托投资公司、证券公司、租赁公司、企业集团的财务公司。 -

第16题:

某公司2013年实际销售收入为1亿元,总资产为2亿元;预计2014年销售收入为1.2亿元。假设该公司的资产与销售收入的百分比不变,使用销售百分比法预测该公司2014年总资产为( ))亿元。

A.2.4

B.2.8

C.3.5

D.4.5答案:A解析:财务预测的主要方法是销售百分比法。销售百分比法是假定资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和相应的百分比测算各类资产及总资产、各类负债及总负债,然后确定筹资计划的一种财务预测和计划方法。2014年总资产为:1.2×(2÷1×100%)=2.4。 -

第17题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度所有者权益增加,可能是由于公司 ()。A 、 股本增加

B 、 未分配利润增加

C 、 贷款增加

D 、 长期投资增加答案:A,B解析:股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第18题:

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元。从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

根据资本资产定价模型.该公司发行股票的资本成本率为()。A.5.0%

B.10.5%

C.11.0%

D.15.0%答案:B解析:此题考查普通股资本成本率。采用的是资本资产定价模型,及普通股票的资本成本率即为普通股票投资的必要报酬率。而普通股投资的必要报酬率等于无风险报酬率加上风险报酬率。公式为: 资本成本率=无风险报酬率+风险系数×(市场平均报酬率-无风险报酬率)

故本题中:资本成本=5%+1.1×(10%-5%)=10.5%。 -

第19题:

某上市公司2018年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息为1.2亿元,公司计划2019年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元,经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。

该公司2018年的财务杠杆系数为( )。A.1.2

B.1.3

C.1.6

D.2.4答案:C解析:财务杠杆系数(DFL),是指普通股每股收益(EPS)变动率与息税前盈

-

第20题:

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

( )是选择筹资方式、进行资本结构选择和选择追加筹资方案的依据 。A.资本成本

B.筹资费用

C.用资费用

D.利息费用答案:A解析:资本成本是选择筹资方式、进行资本结构选择和选择追加筹资方案的依据,是评价投资项目、比较投资方案和进行投资决策的经济标准,可以作为评价企业整个经营业绩的基准。 -

第21题:

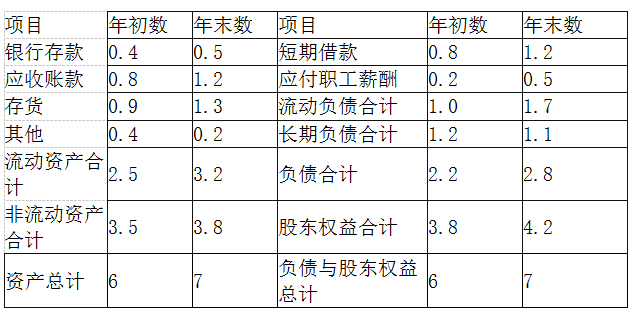

甲公司2009年12月31日的资产负债表(简表)如下表所示。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

(1)甲公司资金需要总量=[(5+25+30)/12-(40+10)/12]×(13.5-12)=1.25亿元

(2)甲公司销售增长情况下提供的内部融资量为13.5×12%×(1-50%)=0.81亿元

(3)甲公司外部融资需要量=1.25-0.81=0.44亿元

略 -

第22题:

不定项题某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元,。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元,经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。 从该公司初步确定的筹资结构看,权益资金的筹资比例大于债务资金的筹资比例,其目的可能是()。A降低综合资本成本率

B谋求财务杠杆利益

C利用该公司股票价值被高估的良机

D提高股票投资收益

正确答案: A解析: A选项,首先根据中文资料“初步确定公开发行股票筹资5亿元,从银行贷款1亿元”,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,则会使综合资本成本率提高,而不是降低,故错误;

B选项,财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,而该企业权益资金比重大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故错误;C选项,根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故正确;

D选项,股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故错误。综上所述,仅C选项表述正确。

考点:筹资决策 -

第23题:

不定项题采用销售百分比法预测,G公司下一年度的总资产预计为( )亿元。A5.2

B5.6

C6.0

D6.5

正确答案: D解析:

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。