某公司第一年的销售收入为100万元,经营成本比率为30%,第二年的销售收入为200万元,经营成本比率为40%,则经营成本比率的增加消耗掉()万元的现金。 A.20 B.40 C.60 D.80

题目

A.20 B.40 C.60 D.80

相似考题

参考答案和解析

更多“某公司第一年的销售收入为100万元,经营成本比率为30%,第二年的销售收入为200万元,经营成本比率为40%,则经营成本比率的增加消耗掉()万元的现金。 ”相关问题

-

第1题:

某公司第一年的销售收入为100万元,经营成本比率为 30%,第二年的销售收入为200万元,经营成本比率为 40%,则经营成本比率的增加消耗掉( )万元的现金。

A.20

B.40

C.60

D.80

正确答案:A

-

第2题:

假定某公司本年营业收入为500万元,变动成本率为40%,下年经营杠杆系数为1.5,则该企业本年的固定成本为( )万元。

A.200

B.150

C.600

D.100

正确答案:D

下年经营杠杆系数=本年边际贡献/(本年边际贡献-本年固定成本)=(500-500×40%)/(500-500 × 40%-本年囤定成本)=300/(300-本年固定成本)=1.5,解得本年固定成本为100万元。 -

第3题:

某公司第一年的销售收入为250万元,经营成本比率为25%,第二年的销售收入为400万元,经营成本比率为35%,则经营成本比率的增加消耗掉( )万元的现金。

A.20

B.40

C.60

D.80

正确答案:B

如果第二年保持第一年的经营成本比率25%,那么经营成本应当是400×25%=100万元,但经营成本比率的增加使得实际经营成本达到了400×35%=140万元。

因此,经营成本比率增加消耗掉40万元的现金。故选B。

-

第4题:

某公司2018年销售收入为5000万元,年付现成本为2000万元,固定资产年折旧为100万元,长期资产年摊销费用为200万元,公司适用的所得税税率为25%,则该公司2018年的经营期现金净流量为( )万元。A、2175

B、2325

C、2025

D、2100答案:B解析:经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率=(5000-2000)×(1-25%)+(100+200)×25%=2325(万元)。 -

第5题:

某公司第一年的销售收人为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。A.52

B.36

C.26

D.20答案:C解析:销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260× 35%=91(万元),但销售成本比率的增加使得实际销售成本达到了260×45%=117(万元)。因此,销售成本比率增加消耗掉117-91=26(万元)的现金。 -

第6题:

?从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少( )。[2016年6月真题]A.3.7万元

B.50万元

C.30.8万元

D.15万元答案:A解析:如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150X54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85-81.3)的现金。 -

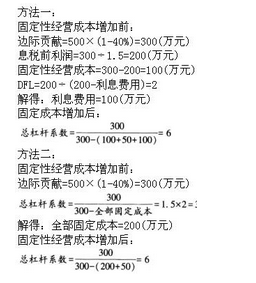

第7题:

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4

B.3

C.6

D.8答案:C解析:

-

第8题:

已知某公司的固定成本为2400万元,其中薪酬成本1600万元,变动成本比率为60%,计算该公司在实现盈亏平衡经营时的最高薪酬费用比率。

正确答案: 盈亏平衡点=固定成本/(1-变动成本率)=2400万元/(1-60%)=6000(万元)

最高的薪酬费用比率=1600万元/6000万元=26.7% -

第9题:

从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少()。

- A、3.7万元

- B、50万元

- C、30.8万元

- D、15万元

正确答案:A -

第10题:

单选题某公司第一年的销售收入为100万元,经营成本比率为30%,第二年的销售收入为200万元,经营成本比率为40%,则经营成本比率的增加消耗掉( )万元的现金。A20

B40

C60

D80

正确答案: C解析: -

第11题:

问答题某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。正确答案: 经营杠杆=(S-VC)/(S-VC-F)=(300-300×60%)/(300-300×60%-40)=1.5

财务杠杆=EBIT/EBIT-I=(S-VC-F)/(S-VC-F-I)=(300-300*60%-40)/(300-300*60%-40-200*40%*10%)=1.11

总杠杆系数=DOL*DFL=1.5*1.11=1.665解析: 暂无解析 -

第12题:

单选题某公司第一年的销售收入为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉()万元的现金。A52

B36

C26

D20

正确答案: D解析: 暂无解析 -

第13题:

某公司销售收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则总杠杆系数将变为( )。

A.3

B.4.5

C.6

D.8

正确答案:C

【答案】C

【解析】因为1.5=(500-500×40%)/(500-500×40%-F);所以原来的固定成本F=100(万元);因为2=200/(200-1);所以,利息费用I=100(万元);因此,若固定成本增加50(万元);总杠杆系数=(500-500×40%)/(500-500×40%-100-50-100)=6。

-

第14题:

某公司第一年的销售收入为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。

A.52

B.36

C.26

D.20

正确答案:C

销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260×35%=91万元,但销售成本比率的增加使得实际销售成本达到了260×45%=117万元。因此,销售成本比率增加消耗掉117—91=26万元的现金。故选C。

-

第15题:

某公司20×2 年税前经营利润为2000 万元,所得税率为30%,折旧与摊销100 万元,经营现金增加20 万元,其他经营流动资产增加480 万元,经营流动负债增加150 万元,经营长期资产增加800 万元,经营长期债务增加200 万元,利息40 万元。该公司按照固定的负债比率40%为投资筹集资本,则股权现金流量为( )万元。A.862

B.802

C.754

D.648答案:B解析:股权现金流量=税后利润-净投资×(1-负债比率)税后利润=(2000-40)×(1-30%)=1372(万元)经营营运资本增加=20+480-150=350(万元)净经营长期资产增加=800-200=600(万元)股权现金流量=1372-950×(1-40%)=802(万元)选项B 正确。 -

第16题:

某公司第一年的销售收人为120万元,销售成本比率为35%;第二年的销售收入为260万元,销售成本比率为45%,则销售成本比率的增加消耗掉( )万元的现金。A.52

B.36

C.26

D.20答案:C解析:销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260×35%=91(万元),但销售成本比率的增加使得实际销售成本达到了260×45%=117(万元)。因此,销售成本比率增加消耗掉117-91=26(万元)的现金。 -

第17题:

从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少( )。A.3.7万元

B.50万元

C.30.8万元

D.15万元答案:A解析:如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150X54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85-81.3)的现金。 -

第18题:

某公司第一年的销售收入为100万元,销售成本比率为40%;第二年的销售收入为200万元,销售成本比率为50%,则销售成本比率的增加消耗掉( )万元的现金。A.60

B.50

C.40

D.20答案:D解析:如果第二年保持第一年的销售成本比率为40%,那么第二年的销售成本为200×40%=80万元,第二年实际销售成本为200×50%=100,销售成本比率的增加消耗掉100-80=20万元的现金。 考点

其他变化引起的需求 -

第19题:

某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。

正确答案: 经营杠杆=(S-VC)/(S-VC-F)=(300-300×60%)/(300-300×60%-40)=1.5

财务杠杆=EBIT/EBIT-I=(S-VC-F)/(S-VC-F-I)=(300-300*60%-40)/(300-300*60%-40-200*40%*10%)=1.11

总杠杆系数=DOL*DFL=1.5*1.11=1.665 -

第20题:

某公司的固定成本为2000万元(含薪酬成本1200万元),变动成本比率为60%。公司今年欲实现600万元的微弱盈利,还欲为公司的发展保留1000万元的盈余,试分析公司在实现盈亏平衡经营时;获取微弱盈利时;保留1000万元盈余时的薪酬费用比率。(提示:根据盈亏平衡法进行分析)

正确答案:在实现盈亏平衡经营时,

盈亏平衡点=固定成本/(1-变动成本比率)=2000万元/(1-60%)=5000万元

最高的薪酬成本比率=1200/5000=24%

在实现微弱盈利时,

边际盈利点=(固定成本+股息分配)/(1-变动成本比率)=(2000+600)/(1-60%)=6500万元

可能的薪酬成本比率=1200/6500=18.5%

在公司有盈利600万元,且实现企业发展保留1000万元时,

安全盈利点=(固定成本+股息分配+企业盈利保留)/(1-变动成本比率)=(2000+600+1000)/(1-60%)=9000万元

安全的薪酬成本比率=1200/9000=13.3%

分析:在该公司,比较恰当的薪酬费用比率应当13.3%。如果高于13.3%,说明企业可能处于比较危险的状态。 -

第21题:

单选题某企业经营活动净现金流量为200万元,流动资产为290万元,速动比率为0.8,存货为50万元,则该企业经营活动净现金比率为()A50.96%

B58.82%

C66.67%

D68.97%

正确答案: A解析: 暂无解析 -

第22题:

单选题从某家企业的利润表可知,其第一年销售成本比率为54.2%,第二年销售成本比率增加,实际销售成本为85万元,销售收入为150万元,则由于销售成本比率增加使企业现金流减少()。A3.7万元

B50万元

C30.8万元

D15万元

正确答案: C解析: 如果第二年保持第一年的销售成本比率54.2%,那么第二年的销售成本应当是150×54.2%=81.3(万元),但销售成本比率的增加使得实际销售成本达到了85万元。因此,销售成本比率增加消耗掉3.7万元(=85—81.3)的现金。 -

第23题:

单选题假定某公司变动成本率为40%,本年销售收入为1000万元,固定性经营成本保持不变,下年经营杠杆系数为1.5,下年的销售收入为1200万元,则该企业的固定性经营成本为( )万元。A200

B150

C240

D100

正确答案: B解析:

下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=(1000-1000×40%)/(1000-1000×40%-固定性经营成本)=600/(600-固定性经营成本)=1.5,解得固定性经营成本=200(万元)。 -

第24题:

问答题已知某公司的固定成本为2400万元,其中薪酬成本1600万元,变动成本比率为60%,计算该公司在实现盈亏平衡经营时的最高薪酬费用比率。正确答案: 盈亏平衡点=固定成本/(1-变动成本率)=2400万元/(1-60%)=6000(万元)

最高的薪酬费用比率=1600万元/6000万元=26.7%解析: 暂无解析