A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( ?)元。A.5395B.4881C.5125D.5158

题目

A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( ?)元。

A.5395

B.4881

C.5125

D.5158

相似考题

更多“A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工 ”相关问题

-

第1题:

2004年度允许在税前列支的职工福利费、职工教育经费和职工工会经费金额为( )。

A.1.4万元 B.14万元

C.16.8万元 D.35万元

正确答案:C

-

第2题:

职工工会经费、职工福利费和职工教育经费应调整的应纳税所得额为( )万元。

A.调增6.15万元

B.调增5.12万元

C.调增4.52万元

D.调增7.25万元

正确答案:D

解析:合理的工资150万元可以据实扣除。

福利费扣除限额=150×14%=21(万元),实际发生22.5万元,准予扣除21万元。

工会经费扣除限额=150×2%=3(万元),实际发生5万元,准予扣除3万元。

职工教育经费扣除限额=150×2.5%=3.75(万元),实际发生7.5万元,准予扣除3.75万元。

应调增应纳税所得额合计=22.5+5+7.5-21 -3-3.75=7.25(万元) -

第3题:

甲公司为增值税一般纳税人。该公司20×7年度应付职工的工资为5 000万元,工会经费和职工教育经费分别为100万元和75万元,为职工支付的基本养老保险费750万元,发生职工福利费200万元。另外,为职工提供本公司产品,其成本为1 800万元,公允价值为2 000万元,增值税额为340万元,为职工提供住房折旧费用120万元。不考虑其他因素,甲公司当年度应付职工薪酬合计为( )万元。

A.7 550

B.7 925

C.8 465

D.8 585

正确答案:D

解析:《企业会计准则第9号——职工薪酬》规定,职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。包括:职工工资;奖金、津贴和补贴;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿;其他与获得职工提供的服务相关的支出。根据上述规定,本题计算为:5 000+100+75+750+ 200+2 000+340+1208= 585(万元)。 -

第4题:

2×20年7月,甲公司当月应发工资1 560万元,其中:生产部门生产工人工资1 000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金;分别按照职工工资总额的2%和8%计提工会经费和职工教育经费。甲公司关于2×20年7月份职工薪酬的会计处理正确的有( )。A.确认生产成本1280万元

B.确认制造费用256万元

C.确认管理费用460.80万元

D.确认生产成本1458万元答案:A,B,C解析:生产成本=1 000+1 000×(10%+8%+2%+8%)=1 280(万元)

制造费用=200+200×(10%+8%+2%+8%)=256(万元)

管理费用=360+360×(10%+8%+2%+8%)=460.80(万元) -

第5题:

S公司和T公司给职工发年终福利。S公司是按照每位职工工资的13%发放。T公司是按照每位职工工资的11%发放。所以,S公司给每位职工的平均福利多于T公司给每位职工的平均福利。

以下哪项为真,最能加强上述论证?A.S公司的职工多于T公司的职工

B.T公司的职工多于S公司的职工

C.S公司职工的最高工资与最低工资分别低于T公司职工的最高工资和最低工资

D.T公司职工的平均工资低于S公司职工的平均工资答案:D解析:题干根据两个公司的年终福利发放占职工工资的比例推出S公司给每位职工的平均福利多于T公司给每位职工的平均福利。A、B两项职工人数与论证无关;C项仅根据最高工资和最低工资的区别也不能加强题干论述;D项为真,说明S公司的职工平均工资以及年终福利发放占工资的比例均高于T公司,则S公司的平均福利多于T公司,加强了题干论证。故本题选D。 -

第6题:

2015年重庆市在岗职工年平均工资和月平均工资分别是多少?

正确答案: 2015年重庆市在岗职工年平均工资62091元,月平均工资为5175元。 -

第7题:

单选题甲公司2X16年年初资产负债表“应付职工薪酬”项目金额为200万元,本年度以银行存款共支付职工薪酬2000万元,另支付缴纳住房公积金、养老保险金等400万元,将2X15年购入的价款为100万元(不含增值税)的商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已于2X15年支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员及离退休人员。甲公司2X16年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。A2400

B2517

C2417

D2617

正确答案: A解析: 甲公司2X16年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额=2000+400=2400(万元)。 -

第8题:

不定项题甲公司2010年有关资料如下: (1)本年提供劳务收到现金2000万元,以前年度销售商品本年收到200万元,本年预收货款100万元,以前年度销售商品本年度退回,支付现金100万元; (2)本年购买商品支付的现金250万元,本年支付以前年度接受劳务的未付款项45万元和本年购买商品预付款项40万元,本年发生的购货退回收到的现金15万元; (3)本年计提的职工薪酬总额为15万元,尚未支付。本年支付给在建工程人员薪酬7.5万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定除在建工程人员薪酬外,应付职工薪酬本期减少数均用现金支付,且均属于经营活动产生的; (4)本年利润表中所得税费用为30万元,均为当期应交所得税产生的所得税费用,“应交税费—应交所得税”科目年初数为2.5万元,年末数为1.5万元,假定不考虑其他税费。 针对题目上述资料,下列表述正确的有()。A支付给职工以及为职工支付的现金为37.5万元

B支付给职工以及为职工支付的现金为45万元

C支付的各项税费为30万元

D支付的各项税费为31万元

正确答案: A解析: 支付给职工以及为职工支付的现金=15+(40-10)-7.5=37.5(万元)

支付的各项税费=30+(2.5-1.5)=31(万元) -

第9题:

多选题甲公司2015年应付工资总额为2000万元,其中,生产工人工资800万元,生产部门管理人员工资200万元,行政部门职工工资100万元,财务部门职工工资300万元,销售人员工资600万元。按照规定,甲公司需要分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。不考虑其他因素,下列表述正确的有)。A甲公司应确认职工薪酬的金额为2070万元

B甲公司应计入生产成本的职工薪酬金额为1035万元

C甲公司应计入管理费用的职工薪酬金额为414万元

D甲公司应计入财务费用的职工薪酬金额为103.5万元

正确答案: D,B解析: -

第10题:

问答题某运输公司2004年发生如下经济业务:营运收入3800万元,出租固定资产租金收入120万元,其他收入60万元。当年各项营运费用1200万元,缴纳营业税等税金和附加130万元,支付工资总额300万元,按工资总额和规定比例分别提取职工工会会费、职工福利费和职工教育经费。该公司全年平均职工人数200人,计税工资标准为每月人550元,支付财产保险费和运输保险费共计16万元,用于职工宿舍建造支出300万元。根据以上条件,计算该公司2004年度应纳企业所得税税额(税率为33%)。正确答案: 应纳税所得额=收入总额–准予扣除项目

=(营运收入+租金收入+其他收入)-(营运费用+营业税金及附加+保险费+各项经费)

=(3800+120+60)-[﹙1200+130+﹙0.055×12×200﹚+﹙0.055×12×200﹚×﹙2%+14%+1.5%﹚+16]

=3980-1501.1=2478.9(万元)

该公司应纳所得税税额=应纳税所得额×33%=2478.9×33%=818.04(万元)

该公司2004年度应纳企业所得税税额为818.04万元。解析: 暂无解析 -

第11题:

单选题A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( )元。[2014年初级真题]A5395

B4881

C5125

D5158

正确答案: C解析:

平均工资计算公式为:平均工资=报告期工资总额/报告期平均人数。该公司2013年12月平均人数=(11月末职工数+12月末职工数)÷2=(38+42)÷2=40;平均工资=2013年12月工资总额/2013年12月平均人数=205000÷40=5125(元)。 -

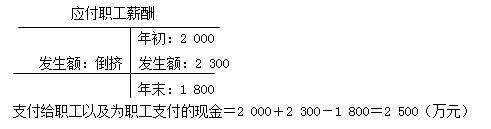

第12题:

单选题A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为()。A2 000万元

B0

C2 300万元

D2 500万元

正确答案: C解析: -

第13题:

某企业本期实际发放工资和津贴共计110万元,其中车间生产人员55万元,行政管理人员25万元,在建工程人员20万元,离退休人员10万元。该企业本期现金流量表中“支付给职工以及为职工支付的现金”项目填列的金额为( )万元。

A.55

B.80

C.100

D.110

正确答案:B

车间生产人员和行政管理人员的工资和津贴计入“支付给职工以及为职工支付的现金”项目中;在建工程人员工资应记入“购建固定资产、无形资产和其他长期资产所支付的现金”项目;离退休人员工资应记入“支付的其他与经营活动有关的现金”项目。

因此列入“支付给职工以及为职工支付的现金”项目的金额为55+25=80万元。 -

第14题:

按照税法规定,每月可以在所得税前列支的职工福利费、职工教育经费、工会经费总计( )。

A.153125元

B.24.5万元

C.19.6万元

D.15万元

正确答案:A

-

第15题:

某企业2018年支付如下费用:合同工工资100万元,生产部门实习生工资20万元,直接支付给劳务派遣公司用工费20万元。企业当年发生职工福利费20万元,2018年企业计算企业所得税时允许扣除的职工福利费是( )万元。A.16.8

B.20

C.19.6

D.14答案:A解析:企业2018年发生的合理的工资薪金总额=100+20=120(万元),职工福利费的扣除限额=120×14%=16.8(万元)<20万元,所以2018年可以在税前扣除的职工福利费为16.8万元。 -

第16题:

A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元答案:D解析:支付给职工以及为职工支付的现金=2300+200=2500(万元) -

第17题:

A公司应付职工薪酬年初余额为2 000万元,本年计入生产成本、制造费用、管理费用中的职工薪酬为2 300万元,应付职工薪酬期末余额为1 800万元。不考虑其他因素, A公司该年度现金流量表“支付给职工以及为职工支付的现金”项目的本期金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元答案:D解析:

-

第18题:

单选题某保险公司本期实际支付工资120万元,其中,经营人员工资80万元,在建工程人员工资40万元,本期为职工缴纳商业保险金10万元。则该保险公司本期“支付给职工以及为职工支付的现金”为( )万元。A10

B50

C90

D120

E130

正确答案: B解析:

该保险公司本期“支付给职工以及为职工支付的现金”=经营人员工资+商业保险金=80+10=90(万元)。 -

第19题:

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A15.5

B16.5

C19.5

D20.5

正确答案: B解析: -

第20题:

多选题针对“资料4”,该公司账务处理错误的事项为( )。A材料采购过程中支付的运输费和装卸费18万元

B支付给销售代理的佣金15万元

C销售产品时为客户代垫的运杂费10万元

D销售部门职工的工资费用48万元

正确答案: A,B解析:

A项应归入采购成本;C项代垫的运杂费应作为应收账款核算。 -

第21题:

问答题2015年重庆市在岗职工年平均工资和月平均工资分别是多少?正确答案: 2015年重庆市在岗职工年平均工资62091元,月平均工资为5175元。解析: 暂无解析 -

第22题:

单选题A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为()元。A5395

B4881

C5125

D5158

正确答案: B解析: -

第23题:

多选题甲公司2016年年初资产负债表“应付职工薪酬”项目为200万元,本年度共支付职工薪酬2000万元,缴纳住房公积金、养老保险金等400万元,为职工代扣代交个人所得税100万元,将本期购入的价款为100万元(不含增值税)外购商品发放给职工作为非货币性福利,该外购商品款项117万元(含增值税)已经支付,本年度计入各项成本与费用的应付职工薪酬共计3000万元。甲公司无在建工程人员、离退体人员职工薪酬。不考虑其他因素,下列说法中正确的有( )。A年末资产负债表中“应付职工薪酬”项目列报的金额是700万元

B年末资产负债表中“应付职工薪酬”项目列报的金额是583万元

C年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为2517万元

D年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额为2617万元

正确答案: A,D解析:

“应付职工薪酬”项目列报金额=200+3000-2000-400-100-117=583(万元);2016年度现金流量表中“支付给职工以及为职工支付的现金”项目的金额=2000+400+100+117=2617(万元)。