(一)资料某股份有限公司2005年度实现税后净利润8000万元。2006年度该公司准备实施一项新的固定资产投资项目,该投资项目期限为5年,初始投资总额为6000万元,预计每年可产生现金净流量2000万元。采用12%的折现率计算,该项目预计净现值为1210万元。公司确定的目标资本结构中股东权益资本占70%。该公司采用剩余股利政策,2005年度税后净利润除部分留用于该投资项目外,其余均用于分派现金股利。(二)要求:根据上述资料,从 50~54 问题的备选答案中选出正确答案。第 50 题 该公司可分派的2005

题目

(一)资料

某股份有限公司2005年度实现税后净利润8000万元。2006年度该公司准备实施一项新的固定资产投资项目,该投资项目期限为5年,初始投资总额为6000万元,预计每年可产生现金净流量2000万元。采用12%的折现率计算,该项目预计净现值为1210万元。公司确定的目标资本结构中股东权益资本占70%。该公司采用剩余股利政策,2005年度税后净利润除部分留用于该投资项目外,其余均用于分派现金股利。

(二)要求:根据上述资料,从 50~54 问题的备选答案中选出正确答案。

第 50 题 该公司可分派的2005年度现金股利总额为:( )

A.2000万元

B.3000万元

C.3800万元

D.4200万元

相似考题

更多“(一)资料某股份有限公司2005年度实现税后净利润8000万元。2006年度该公司准备实施一项新的固定资产投资项目,该投资项目期限为5年,初始投资总额为6000万元,预计每年可产生现金净流量2000万元。采用12%的折现率计算,该项目预计净现值为1210万元。公司确定的目标资本结构中股东权益资本占70%。该公司采用剩余股利政策,2005年度税后净利润除部分留用于该投资项目外,其余均用于分派现金股利。(二)要求:根据上述资料,从 50~54 问题的备选答案中选出正确答案。第 50 题 该公司可分派的2005”相关问题

-

第1题:

共用题干

某公司20×7年的税后净利润为1200万元,分配的现金股利为420万元。20×8年的税后净利润为900万元。预计20×9年该公司的投资计划需要资金500万元。该公司的目标资本结构为股权资本占60%,负债资本占40%。要求:根据上述资料,从备选答案中选出下列问题的正确答案。如果采用固定股利政策,该公司20×8年应分配的现金股利额为()。

A:400万元

B:420万元

C:500万元

D:900万元答案:B解析: -

第2题:

共用题干

某公司20×7年的税后净利润为1200万元,分配的现金股利为420万元。20×8年的税后净利润为900万元。预计20×9年该公司的投资计划需要资金500万元。该公司的目标资本结构为股权资本占60%,负债资本占40%。要求:根据上述资料,从备选答案中选出下列问题的正确答案。如果采用剩余股利政策,该公司20×8年应分配的现金股利额为()。

A:400万元

B:500万元

C:600万元

D:900万元答案:C解析: -

第3题:

共用题干

某公司20×7年的税后净利润为1200万元,分配的现金股利为420万元。20×8年的税后净利润为900万元。预计20×9年该公司的投资计划需要资金500万元。该公司的目标资本结构为股权资本占60%,负债资本占40%。要求:根据上述资料,从备选答案中选出下列问题的正确答案。如果采用固定股利支付率股利政策,该公司20×8年应分配的现金股利额为()。

A:315万元

B:420万元

C:400万元

D:540万元答案:A解析: -

第4题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第5题:

共用题干

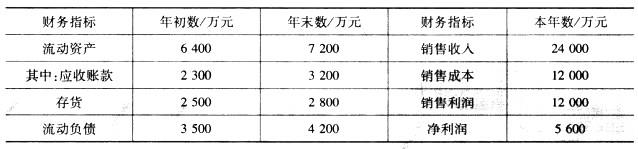

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2013年度向投资者分红的数额为()万元。

A:2000

B:4200

C:3000

D:5200答案:A解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第6题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。该公司采用投资回收期法评价两个投资方案,其优点有()。

A:不用确定贴现率

B:考虑了货币的时间价值

C:评价指标的计算较为简单

D:投资回收期的经济意义容易理解答案:A,C,D解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第7题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如表12-1所示。

该公司2009年年度销售收入为20000万元,实现税后净利润为2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。按照剩余股利政策的要求,该公司2009年年度应向投资者分红()万元。

A:500

B:650

C:1000

D:1600答案:B解析:根据表12-1可知,A项,甲方案的净现值为:1600+100=1700(万元),乙方案的净现值为:980+(-130)=850(万元),则甲方案的净现值大于乙方案的净现值。B项,甲乙两个方案的投资期均为2年。CD两项,在计算内含报酬率时,首先估计一个贴现率,用它来计算项目的净现值。如果净现值为正数,说明项目本身的报酬率超过估计的贴现率;如果净现值为负数,说明项目本身的报酬率低于估计的贴现率。显然,甲乙两个方案的内含报酬率均超过90%。

投资回收期法的优点有:①评价指标的计算较为简单;②不用确定资本成本;③投资回收期的经济意义容易为决策人所正确理解。其缺点有:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。

剩余股利政策是指公司在有良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。本题中,公司投资方案所需的自有资本数额=3200*50%=1600(万元),则按照剩余股利政策的要求,该公司向投资者分红数额为:2250-1600=650(万元)。

销售净利率的计算公式为:销售净利率=净利润/销售收入*100%。根据题意得,该公司2009年年度的销售净利率为:2500/20000*100%=12.5%。 -

第8题:

某上市公司2020年度税后净利润为4000万元,2020年资本结构和2021年目标资本结构均为:负债资本40%、股权资本60%,2021年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2020年度可用于分配现金股利的净利润是( )万元。A.1000

B.2200

C.2800

D.4000答案:B解析:可用于分配现金股利的净利润=4000-3000×60%=2200(万元) -

第9题:

某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下: (1)该项设备投资计划可使公司每年增加净利润20万元。 (2)该公司2002年税后可供分配利润数额为200万元。 (3)该公司确定的目标资本结构是全部负债与股东权益比值为3:5。 (4)该公司一直采用剩余股利政策。 (5)该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税法对设备折旧的影响,假定折旧从2003年1月开始计提。(复利现值系数PVIF12%,5=0.567,年金现值系数PVIFA12%,5=3.605。) 要求:根据上述资料,从下列问题的备选答案中选出正确的答案。根据该公司确定的目标资本结构,2002年税后可供分配利润中,用于该项设备投资的数额应是:()。

- A、0

- B、60万元

- C、100万元

- D、160万元

正确答案:C -

第10题:

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。净现值法的优点包括()。

- A、净现值的计算考虑了货币的时间价值

- B、可以进行独立投资机会获利能力的比较

- C、净现值能明确反映出一项投资使企业增值(或减值)的数额大小

- D、能真正反映投资项目获利能力大小

正确答案:A,C -

第11题:

单选题某上市公司2018年度税后净利润2000万元,2019年度公司拟投资某项目,投资总额为3000万元,假设2019年目标资本结构为:负债资本50%、股权资本50%。若该公司采取剩余股利政策,那么2018年度可用于分配现金股利的净利润是:A500万元

B1000万元

C2000万元

D3000万元

正确答案: A解析: -

第12题:

问答题某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。如果该公司执行的是剩余股利政策,则2005年度公司可以发放多少现金股利?正确答案: 2006年自有资金需要量=1000×80%=800(万元)2005年发放的现金股利=1200-800=400(万元)解析: 暂无解析 -

第13题:

共用题干

某股份公司20×6年的税后净利润为1500万元,确定的目标资本结构为:负债资本60%,股东权益资本40%。如果20×7年该公司有较好的投资项目,需要投资800万元,该公司采用剩余股利政策。要求:根据上述资料,从备选答案中选出下列问题的正确答案。20×6年度该公司应分配的股利总额为()。

A:700万元

B:800万元

C:1100万元

D:1180万元答案:D解析: -

第14题:

共用题干

某股份公司20×6年的税后净利润为1500万元,确定的目标资本结构为:负债资本60%,股东权益资本40%。如果20×7年该公司有较好的投资项目,需要投资800万元,该公司采用剩余股利政策。要求:根据上述资料,从备选答案中选出下列问题的正确答案。按照目标资本结构该公司需要筹集的股东权益资本为()。

A:800万元

B:700万元

C:400万元

D:320万元答案:D解析: -

第15题:

共用题干

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

投资方案

投资回收期

净现值(贴现率9%)

净现值(贴现率10%)

甲方案

2年

800万元

-60万元

乙方案

2年

1400万元

150万元

该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。该公司采用剩余股利政策向投资者分配利润。剩余股利政策的优点有()。

A:实现企业价值的长期最大化

B:有利于投资者安排收入与支出

C:保持最佳的资本结构

D:降低再投资的资本成本答案:A,C,D解析:96.本题考查投资项目评价的方法。由材料中的表格可判断,选项A错误,选项B是正确的。如果净现值为正数,说明方案本身的报酬率超过估计的贴现率;如果净现值为负数,说明方案本身的报酬率低于估计的贴现率。因此,C选项正确。本题选BC。

97.本题考查投资回收期法的优点。投资回收期法的优点在于:①评价指标的计算较为简单。②采用该方法只需要确定投资项目前几年的现金净流量,而不必确定投资项目寿命期所有年份各年的现金净流量。③不用确定贴现率。④投资回收期的经济意义容易为决策人所正确理解。

98.本题考查销售净利率的公式。销售净利率=(净利润/销售收入)×100%=1000/8000×100%=12.5%。

99.本题考查剩余股利政策。公司投资方案所需的自有资本数额为:1600×40%=640(万元)。按照剩余股利政策的要求,该公司向投资者分红数额为:880一640=240(万元)。

100.本题考查剩余股利政策的优点。剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。 -

第16题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。按照剩余股利政策的要求,该公司2009年度应向投资者分红()万元。

A:500

B:650

C:1000

D:1600答案:B解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第17题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。该公司2009年度的销售净利率为()。

A:6.5%

B:8%

C:12.5%

D:15%答案:C解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第18题:

共用题干

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

投资方案

投资回收期

净现值(贴现率9%)

净现值(贴现率10%)

甲方案

2年

800万元

-60万元

乙方案

2年

1400万元

150万元

该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。该公司2011年度的销售净利率为()。

A:6.5%

B:8%

C:12.5%

D:15%答案:C解析:96.本题考查投资项目评价的方法。由材料中的表格可判断,选项A错误,选项B是正确的。如果净现值为正数,说明方案本身的报酬率超过估计的贴现率;如果净现值为负数,说明方案本身的报酬率低于估计的贴现率。因此,C选项正确。本题选BC。

97.本题考查投资回收期法的优点。投资回收期法的优点在于:①评价指标的计算较为简单。②采用该方法只需要确定投资项目前几年的现金净流量,而不必确定投资项目寿命期所有年份各年的现金净流量。③不用确定贴现率。④投资回收期的经济意义容易为决策人所正确理解。

98.本题考查销售净利率的公式。销售净利率=(净利润/销售收入)×100%=1000/8000×100%=12.5%。

99.本题考查剩余股利政策。公司投资方案所需的自有资本数额为:1600×40%=640(万元)。按照剩余股利政策的要求,该公司向投资者分红数额为:880一640=240(万元)。

100.本题考查剩余股利政策的优点。剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。 -

第19题:

共用题干

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

投资方案

投资回收期

净现值(贴现率9%)

净现值(贴现率10%)

甲方案

2年

800万元

-60万元

乙方案

2年

1400万元

150万元

该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。按照剩余股利政策的要求,该公司2011年度应向投资者分红()万。

A:120

B:240

C:360

D:400答案:B解析:96.本题考查投资项目评价的方法。由材料中的表格可判断,选项A错误,选项B是正确的。如果净现值为正数,说明方案本身的报酬率超过估计的贴现率;如果净现值为负数,说明方案本身的报酬率低于估计的贴现率。因此,C选项正确。本题选BC。

97.本题考查投资回收期法的优点。投资回收期法的优点在于:①评价指标的计算较为简单。②采用该方法只需要确定投资项目前几年的现金净流量,而不必确定投资项目寿命期所有年份各年的现金净流量。③不用确定贴现率。④投资回收期的经济意义容易为决策人所正确理解。

98.本题考查销售净利率的公式。销售净利率=(净利润/销售收入)×100%=1000/8000×100%=12.5%。

99.本题考查剩余股利政策。公司投资方案所需的自有资本数额为:1600×40%=640(万元)。按照剩余股利政策的要求,该公司向投资者分红数额为:880一640=240(万元)。

100.本题考查剩余股利政策的优点。剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。 -

第20题:

某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。如果该公司执行的是剩余股利政策,则2005年度公司可以发放多少现金股利?

正确答案: 2006年自有资金需要量=1000×80%=800(万元)2005年发放的现金股利=1200-800=400(万元) -

第21题:

某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下: (1)该项设备投资计划可使公司每年增加净利润20万元。 (2)该公司2002年税后可供分配利润数额为200万元。 (3)该公司确定的目标资本结构是全部负债与股东权益比值为3:5。 (4)该公司一直采用剩余股利政策。 (5)该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税法对设备折旧的影响,假定折旧从2003年1月开始计提。(复利现值系数PVIF12%,5=0.567,年金现值系数PVIFA12%,5=3.605。) 要求:根据上述资料,从下列问题的备选答案中选出正确的答案。关于该项设备投资5年内的现金流量,下列说法中正确的有()。

- A、第1年的现金净流量为20万元

- B、第2年的现金净流量为20万元

- C、第4年的现金净流量为50万元

- D、第5年的现金净流量为60万元

正确答案:C,D -

第22题:

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。按照剩余股利政策的要求,该公司2011年度应向投资者分红()万。

- A、120

- B、240

- C、360

- D、400

正确答案:B -

第23题:

单选题2014年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示(百分数表示贴现率)。该公司2014年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借人资本占50%。当一项长期投资方案的净现值大于0时,说明()。A该方案不能投资

B该方案可以投资

C该方案的内部收益率小于其资本成本

D该方案未来现金流的总现值小于初始投资额

正确答案: B解析: 暂无解析