企业编制计划财务报表,运用销售百分比法的基本前提有:A.利润表上的所有成本均为变动成本B.掌握直接与销售相关的财务报表项目C.利润表上的所有变动成本与销售收入直接相关D.资产负债表上大多数项目的当前水平最适宜当前的销售水平E.在资产负债表上的所有项目,其目前水平均与目前的销售水平无关

题目

企业编制计划财务报表,运用销售百分比法的基本前提有:

A.利润表上的所有成本均为变动成本

B.掌握直接与销售相关的财务报表项目

C.利润表上的所有变动成本与销售收入直接相关

D.资产负债表上大多数项目的当前水平最适宜当前的销售水平

E.在资产负债表上的所有项目,其目前水平均与目前的销售水平无关

相似考题

更多“企业编制计划财务报表,运用销售百分比法的基本前提有:A.利润表上的所有成本均为变动成本B.掌握直接与销售相关的财务报表项目C.利润表上的所有变动成本与销售收入直接相关D.资产负债表上大多数项目的当前水平最适宜当前的销售水平E.在资产负债表上的所有项目,其目前水平均与目前的销售水平无关”相关问题

-

第1题:

销售百分比法是基于财务报表中所有要素与销售紧密联系,且资产负债表中各项水平对当前的销售水平来讲是最佳的假设。()此题为判断题(对,错)。

正确答案:正确

-

第2题:

产品边际贡献是指( )。

A.销售收入与产品变动成本之差

B.销售收入与销售和管理成本之差

C.销售收入与制造边际贡献之差

D.销售收入与产品变动成本加销售和管理变动成本之差

正确答案:D

制造边际贡献等于销售收入减产品变动成本,产品边际贡献等于销售收入减去产品变动成本和变动的销售和管理成本。 -

第3题:

根据财务报表反映的经济内容,财务报表分为( )。

A.销售记录表

B.资产负债表

C.成本变动表

D.利润表

E.现金流量表

正确答案:BDE

-

第4题:

下列关于利润表预算的表述中,不正确的是( )。A.财务报表预算是企业的“总预算”

B.“利息”项目的数据,来自现金预算

C.利润表中数据是面向未来的,与实际利润表的内容、格式不同

D.“毛利”项目的数据是销售收入与销售成本的差额答案:C解析:利润表预算与会计利润表的内容、格式相同,只不过数据是面向预算期的。选项C的说法不正确。 -

第5题:

计算经营活动现金流量的直接法是从( )出发,将利润表中的项目与资产负债表中的有关项目逐一对应,逐项调整为以现金为基础的项目。A.净收益

B.销售收入

C.销售成本

D.现金及现金等价物答案:B解析:经营活动现金流量的计算方法有直接法和间接法。直接法又称为“自上而下”法。即从销售收入出发,将利润表中的项目与资产负债表有关项目逐一对应.逐项调整为以现金为基础的项目。 -

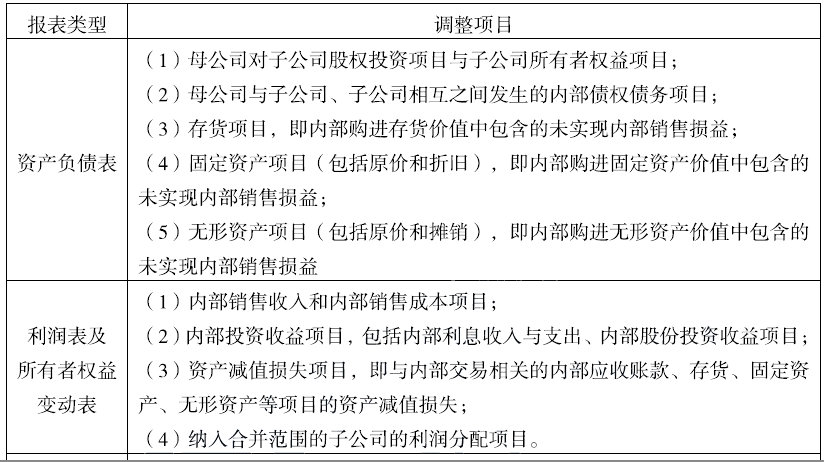

第6题:

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。A.内部应收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目答案:A,B,C,E解析:编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:

-

第7题:

(2019年)制造业企业在编制利润表预算时,“销售成本”项目数据来源是( )。A.销售预算

B.生产预算

C.直接材料预算

D.产品成本预算答案:D解析:产品成本预算的内容包括单位成本、生产成本、期末存货成本和销货成本。 -

第8题:

下列各项预算中,与编制利润表预算直接相关的有( )。A.销售预算

B.生产预算

C.产品成本预算

D.销售及管理费用预算答案:A,C,D解析:利润表预算中“销售收入”项目数据来自销售预算;“销售成本”项目的数据,来自产品成本预算;“销售及管理费用”项目的数据来自销售及管理费用预算。所以,选项A、C、D是正确的。生产预算只涉及实物量指标,不涉及价值量指标,所以生产预算与利润表预算的编制不直接相关。 -

第9题:

边际贡献的货币衡量正确公式是( )。A.销售收入-总变动成本-固定经营成本

B.销售收入-单位变动成本

C.销售收入-总变动成本

D.销售收入-单位变动成本-固定经营成本答案:C解析:边际贡献的货币衡量是用销售收益减去所有的变动成本。选项A不正确,因为这个公式计算的是经营利润。选项B不正确,因为计算边际贡献应当从销售收益中减去总变动成本,而不是单位变动成本。选项D不正确,因为在计算边际贡献时,应当从销售收益中减去总变动成本,而不是单位变动成本,而且固定经营成本也不应该被减去。 -

第10题:

为确认营业收入在财务报表上列示的正确性,需与“营业收入”账户核对相符的是()。A.资产负债表相关项目

B.所有者权益变动表相关项目

C.营业收支明细表

D.利润表及营业收支明细表相关项目答案:D解析: -

第11题:

边际贡献是销售收入超过以下哪项的部分()

- A、 产品销售成本

- B、 生产成本

- C、 直接成本

- D、 所有变动成本

正确答案:D -

第12题:

单选题()相关信息应当与资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示的项目相互参照,以有助于使用者联系相关联的信息,并由此从整体上更好地理解财务报表。A附注

B资产负债表

C利润表

D财务报表

正确答案: C解析: 暂无解析 -

第13题:

编制利润表预算时,不正确的做法是 ( )。

A.“销售收入”项目的数据来自销售收入预算

B.“销售成本”项目的数据来自销售成本预算

C.“毛利”项目是“销售收入”项目和“销售成本”项目的差额

D.“所得税”项目是根据“利润”项目和所得税税率计算出来的

正确答案:D

因为存在诸多纳税调整项目,“所得税”项目不能根据“利润”和所得税率估算。 -

第14题:

运用百分比法编制弹性利润预算必须假定固定成本在固定预算的基础上不变和变动成本随销售收入百分比而同比例变动。( )

此题为判断题(对,错)。

正确答案:√

-

第15题:

下列项目中()是变动成本法下损益表的构成项目。A.销售收入

B.销售毛利

C.期间成本

D.销售产品变动生产成本答案:A,D解析: -

第16题:

产品边际贡献是指( )。A.销售收入与产品变动成本之差

B.销售收入与销售和管理变动成本之差

C.销售收入与制造边际贡献之差

D.销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差答案:D解析:边际贡献分为制造边际贡献和产品边际贡献,其中,制造边际贡献=销售收入-产品变动成本,产品边际贡献=制造边际贡献-销售和管理变动成本=销量×(单价-单位变动成本)。 -

第17题:

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。A.内部在收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目答案:A,B,C,E解析:编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:(1)内部销售收入和内部销售成本项目;(2)内部投资收益项目,包括内部利息收入与利息支出项目、内部股份投资收益项目;(3)资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;(4)纳入合并范围的子公司利润分配项目。 -

第18题:

下列各项中,属于编制合并利润表和合并所有者权益变动表时需要进行抵销处理的项目有( )。A.内部销售收入和内部销售成本项目

B.母公司的投资收益项目

C.内部交易产生的资产的减值损失项目

D.内部交易产生的资产项目

E.纳入合并范围的子公司的利润分配项目答案:A,B,C,E解析:内部交易的资产项目在合并资产负债表中进行抵销处理,选项D错误。 -

第19题:

(2015年)下列各项预算中,与编制利润表预算直接相关的有( )。A.销售预算

B.生产预算

C.产品成本预算

D.销售及管理费用预算答案:A,C,D解析:利润表中“销售收入”项目的数据来自销售收入预算;“销售成本”项目的数据来自产品成本预算;“销售及管理费用”项目的数据来自销售及管理费用预算,所以选项A、C、D正确。生产预算只涉及实物量指标,不涉及价值量指标,所以生产预算与利润表预算的编制不直接相关。 -

第20题:

制造业企业在编制预计利润表时,“销售成本”项目数据的来源是( )。A.产品成本预算

B.生产预算

C.销售预算

D.直接材料预算答案:A解析:知识点:第3章第3节。

产品成本预算中包括生产成本、期末存货和销货成本,其中销货成本是预计利润表中,“销售成本”项目的数据来源。 -

第21题:

编制合并利润表和合并所有者权益变动表需要抵销处理的项目有( )。A.内部购进存货价值中包含的未实现内部交易损益

B.内部销售收入和内部销售成本项目

C.与内部交易相关的内部应收账款等项目的资产减值损失

D.纳入合并范围的子公司利润分配项目

E.母公司与子公司.子公司相互之间未结算的内部债权债务项目答案:B,C,D解析:编制合并利润表和合并所有者权益变动表需要抵销处理的项目主要有:①内部销售收入和内部销售成本项目;②内部投资收益项目,包括内部利息收入和利息支出项目、内部股权投资收益项目;③资产减值损失项目,即与内部交易相关的内部应收账款、存货、固定资产、无形资产等项目的资产减值损失;纳入合并范围的子公司利润分配项目。选项AE,是合并资产负债表中需要抵销的项目。 -

第22题:

以下项目中哪些是运用用销售百分比法的前提条件()

- A、现金流量须与利润表有直接关系

- B、掌握直接与销售相关的财务报表项目

- C、资产负债表上的大多数项目的当前水平最适宜当前的销售水平

- D、利润表上的所有变动成本与销售收入直接相关

正确答案:B,C,D -

第23题:

单选题边际贡献是销售收入超过以下哪项的部分()A产品销售成本

B生产成本

C直接成本

D所有变动成本

正确答案: B解析: 边际贡献是收入超过所有变动成本的部分(包括生产和生产变动成本)。变动成本随产出相关的成本动因的变化而变化。