根据对资料4中3笔销售业务的分析,该企业共虚增主营业务收入为:A.100 000元B.600 000元C.720 000元D.1 020 000元

题目

根据对资料4中3笔销售业务的分析,该企业共虚增主营业务收入为:

A.100 000元

B.600 000元

C.720 000元

D.1 020 000元

相似考题

参考答案和解析

更多“根据对资料4中3笔销售业务的分析,该企业共虚增主营业务收入为:A.100 000元B.600 000元C.720 000元D.1 020 000元”相关问题

-

第1题:

利润表的营业收入项目反映企业主营业务活动和其他业务活动所取得的收入总额,应该根据“主营业务收入”、“其他业务收入”账户的发生额分析填列。

此题为判断题(对,错)。

正确答案:√

-

第2题:

审计人员重点抽查了12月份产品销售业务。发现以下情况(售价均不含增值税):(1)12月6日,该企业向A公司出售设备一台,并负责安装调试,售价120000元,当日收到A公司20000元货款,其余货款待安装完毕并检验合格后支付。该企业当日确认销售收入120000元。经调查,该设备目前尚未安装完毕。(2)12月10日,该企业与B公司签订售价600000元的设备销售合同,并于当日确认销售收入600000元。(3)12月18日,C公司交来支票,向该企业购买售价为300000元的不需安装设备一台。该企业当日即将提货单和销售发票开出交给C公司,并于当日确认了销售收入300000元。要求:根据对资料中3笔销售业务的分析,该企业共虚增主营业务收入为( )A.100000元

B.600000元

C.720000元

D.1020000元答案:C解析:120000+600000=720000元。 -

第3题:

(2010年) 审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实。相关销售业务实际并未发生。

针对“资料3”,审计人员认为可能存在的问题有( )。A.隐匿营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入答案:A,C解析: -

第4题:

下列各项中,属于被审计单位虚增主营业务收入的是()。A.对合格品和残次品的销售,均确认为主营业务收入

B.对主产品和副产品的销售,均确认为主营业务收入

C.采用预收款销售方式的,在收到货款时确认主营业务收入

D.销售商品涉及商业折扣的,按照扣除商业折扣后的金额确认主营业务收入答案:C解析: -

第5题:

外贸企业出口销售业务索赔经进口商确认同意理赔后,贷方账户应为“主营业务收入”。

正确答案:错误 -

第6题:

主营业务收入截止测试的目的是()

- A、确定主营业务收入的会计记录归属期是否正确

- B、确定主营业务收入的数额是否正确

- C、查找未入账的销售业务

- D、确定已入账销售业务的真实性

正确答案:A -

第7题:

一企业2011年上半年主营业务收入2000万元,主营业务利润100万元;2010年同期主营业务收入1800万元,主营业务利润110万元,通过主营业务收入变动率与主营业务利润变动率配比分析,该企业()

- A、比值<1,二者都为负,可能存在企业多列成本费用、扩大税前扣除范围问题

- B、比值为负数,且前者为正后者为负,可能存在企业多列成本费用、扩大税前扣除范围等问题

- C、比值为负数,且前者为负后者为正,可能存在企业多列成本费用、扩大税前扣除范围等问题

- D、比值为负数,且前者为正后者为负,分析无问题

正确答案:B -

第8题:

单选题主营业务收入截止测试的目的是()A确定主营业务收入的会计记录归属期是否正确

B确定主营业务收入的数额是否正确

C查找未入账的销售业务

D确定已入账销售业务的真实性

正确答案: D解析: 暂无解析 -

第9题:

判断题利润表的营业收入项目反映企业主营业务活动和其他业务活动所取得的收入总额,应该根据“主营业务收入”、“其他业务收入”账户的发生额分析填列。A对

B错

正确答案: 对解析: -

第10题:

多选题针对“资料4”,审计人员可以认定甲公司的账务处理对2009年度财务状况和经营成果的影响有( )。A虚增主营业务收入

B虚减营业利润

C虚增应收账款

D虚减产成品

正确答案: D,B解析:

销售业务实际未发生,而企业登记入账,会虚增主营业务收入、营业利润及应收账款,虚减产成品。 -

第11题:

多选题针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A虚增主营业务收入的情况

B虚减主营业务收入的情况

C虚增销售数量的情况

D虚减销售数量的情况

正确答案: B,C解析:

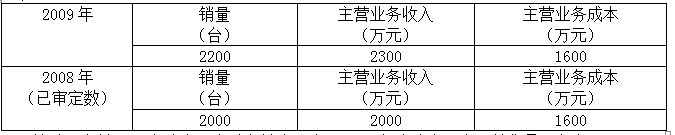

根据“资料2”,2009年甲公司产品市场需求减少,销售价格下降,但是销量和主营业务收入不减反增,由此应重点关注是否存在虚增销售数量和主营业务收入的情况。 -

第12题:

不定项题2、 审计人员根据分析的结果有重点地抽查验证了主营业务收入入账登记情况,并核查重点业务的原始凭证。“资料2”中,审计人员执行的审计程序主要实现的审计目标有:A主营业务收入的真实性

B收入截止期的正确性

C销售业务内部控制的有效性

D主营业务收入的完整性

正确答案: A解析: -

第13题:

(2010年)根据审计人员对市场情况的调查了解,2009年甲公司生产的某主要产品市场需求减少,销售价格下降。甲公司提供的2008和2009年该主要产品销售的有关资料如下:

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A.虚增主营业务收入的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况答案:A,C解析: -

第14题:

(2010年) 2009年12月31日,甲公司记录一笔销售业务,有关的账务处理如下:

借:应收账款 100

贷:主营业务收入 100

借:主营业务成本 80

贷:产成品 80

进一步审查后发现,该笔销售业务并未发生。

针对“资料4”,审计人员可以认定甲公司的账务处理对2009年度财务状况和经营成果的影响有( )。A.虚增主营业务收入

B.虚减营业利润

C.虚增应收账款

D.虚减产成品答案:A,C,D解析:选项B,应为虚增营业利润。 -

第15题:

利润表的营业收入项目反映企业主营业务活动和其他业务活动所取得的收人总额,应该根据”主营业务收入”、”其他业务收入”账户的发生额分析填列。()答案:对解析: -

第16题:

资料3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

针对“资料3”,审计人员认为可能存在的问题有:A.隐匿营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入答案:A,C解析:根据资料,发现存在多笔虚假的销售退回业务,可能的目的就是通过隐匿营业收入来偷逃税金。 -

第17题:

下面对所得税纳税评估叙述正确的是()。

- A、对企业的利润率进行初步分析,主要是初步判断该企业被评估期“利润总额”的合理性

- B、对被评估企业的主营业务利润率.主营业务利润变动率和其他业务利润变动率进行分析,判断纳税人主营业务的盈利能力

- C、对被评估企业的主营业务成本变动率进行分析判断企业是否存在少计收入,多列成本问题

- D、对被评估企业的存货周转率进行分析,判断企业是否存在隐瞒销售收入,虚增成本的问题

正确答案:A,B,C,D -

第18题:

企业利润表中,主营业务利润是根据主营业务收入减去()得出的

- A、企业全部经营活动的相关费用、税金后

- B、为取得主营业务收入而发生的相关费用后

- C、企业全部经营和投资活动而发生的相关费用后

- D、为取得主营业务收入而发生的相关费用、税金后

正确答案:D -

第19题:

某企业2005年度纳税申报数据中主营业务收入为600万元,2004年度该企业纳税申报数据中主营业务收入为500万元,所设置的预警值为20%--25%。该企业2005年主营业务收入变动率为()。

- A、16.67%

- B、20%

- C、83.3%

- D、120%

正确答案:B -

第20题:

单选题某企业2005年度纳税申报数据中主营业务收入为600万元,2004年度该企业纳税申报数据中主营业务收入为500万元,所设置的预警值为20%--25%。该企业2005年主营业务收入变动率为()。A16.67%

B20%

C83.3%

D120%

正确答案: D解析: 暂无解析 -

第21题:

不定项题针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有:A销售发票

B销售合同

C发运凭证

D主营业务收入明细账

正确答案: D解析: -

第22题:

判断题外贸企业出口销售业务索赔经进口商确认同意理赔后,贷方账户应为“主营业务收入”。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

多选题在对“资料3”中该公司10月16日对乙企业销售业务进行审计时,为审查该销售业务的真实性,审计人员需检查的资料有( )。A销售发票副本

B现金日记账

C发货记录与收款记录

D主营业务成本明细账

正确答案: C,B解析:

在审查企业营业收入时,应核查其收入的真实情况及账务处理过程。审计人员应抽取部分销售发票,追查销货合同、营业收入明细账、分类账,检查其记录、过账、加总是否正确一致,并与“应收账款”“应收票据”以及“银行存款”等账户核对是否相符。