根据《企业所得税法》的规定,关联企业转让定价的核心原则是( )。A.关联交易B.独立交易C.预约价格D.资本弱化

题目

根据《企业所得税法》的规定,关联企业转让定价的核心原则是( )。

A.关联交易

B.独立交易

C.预约价格

D.资本弱化

相似考题

参考答案和解析

正确答案:B

本题考核特别纳税调整。《企业所得税法》规定了转让定价的核心原则,即“独立交易原则”。

本题考核特别纳税调整。《企业所得税法》规定了转让定价的核心原则,即“独立交易原则”。

更多“根据《企业所得税法》的规定,关联企业转让定价的核心原则是( )。 A.关联交易 B.独立交 ”相关问题

-

第1题:

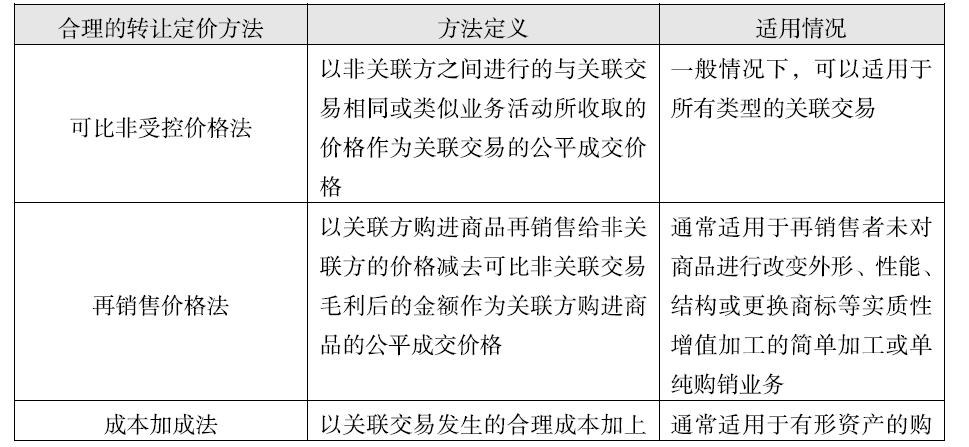

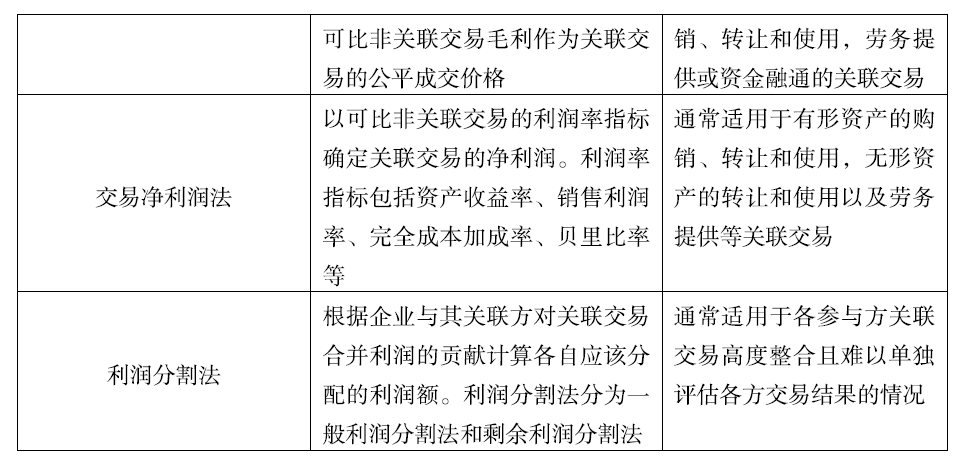

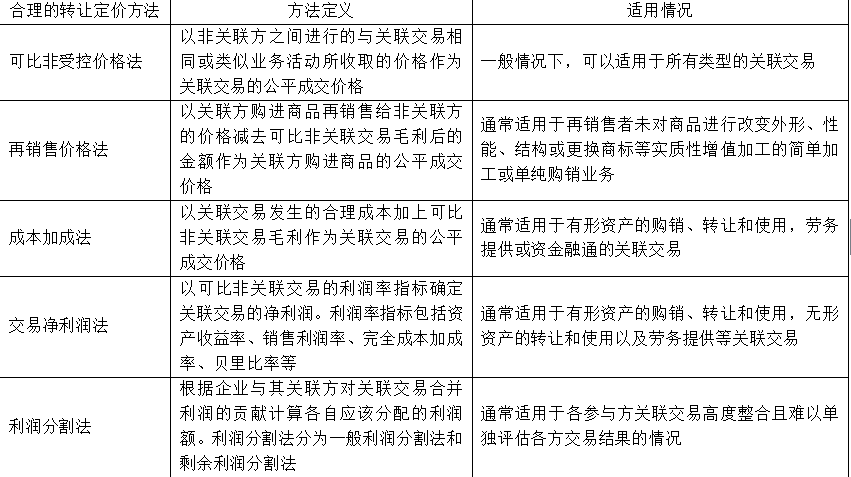

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第2题:

根据企业所得税法的规定,对关联企业价格进行调整的方法中,其中按照从关联方购进商品再销售给没有关联关系的交易方的价格,减除相同或者类似业务的销售毛利进行定价的方法是( )。A.可比非受控价格法

B.再销售价格法

C.成本加成法

D.交易净利润法答案:B解析:再销售价格法,是指按照从关联方购进商品再销售给没有关联关系的交易方的价格,减除相同或者类似业务的销售毛利进行定价的方法。 -

第3题:

发生下列关联交易的企业,可以不准备涉及关联交易的本地文档和特殊事项文档的是( )。A.金融资产转让金额超过1亿元

B.企业仅与境外关联方发生关联交易

C.关联交易属于执行预约定价安排所涉及的范围

D.除成本分摊和预约定价安排外,年度发生的除关联购销外的其他关联交易金额在4000万元人民币以上答案:C解析:选项ABD要提供本地文档和特殊事项文档。 -

第4题:

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:本题的考核点是转让定价方法的确定。

-

第5题:

转让定价调查应重点选择以下企业( )。A.低于同行业利润水平的企业

B.与避税港关联方发生业务往来的企业

C.符合独立交易原则的企业

D.长期亏损、微利或跳跃性盈利的企业答案:A,B,D解析:转让定价调查应重点选择以下企业:

(1)关联交易数额较大或类型较多的企业;

(2)长期亏损、微利或跳跃性盈利的企业;

(3)低于同行业利润水平的企业;

(4)利润水平与其所承担的功能风险明显不相匹配的企业;

(5)与避税港关联方发生业务往来的企业;

(6)未按规定进行关联申报或准备同期资料的企业;

(7)其他明显违背独立交易原则的企业。