大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额(余额方向) 科目名称 结账前余额(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借)

题目

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额

(余额方向) 科目名称 结账前余额

(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:

(1)将各损益类科目年末余额结转入“本年利润”科目;

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;

(3)将“本年利润”科目的余额转入“利润分配”科目;

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;

(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

相似考题

更多“大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额(余额方向) 科目名称 结账前余额(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借)”相关问题

-

第1题:

年末,南极公司“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”账户

的贷方余额分别为 940000 元,160000 元、140000 元、10000 元。则南极公司年末结转上述

损益类账户的会计分录应当是( )。

A、借:本年利润 1250000

贷:主营业务收入 940000

其他业务收入 160000

投资收益 140000

营业外收入 10000

B、借:利润分配 1250000

贷:主营业务收入 940000

其他业务收入 160000

投资收益 140000

营业外收入 10000

C、借:主营业务收入 940000

其他业务收入 160000

投资收益 140000

营业外收入 10000

贷:本年利润 1250000

D、借:主营业务收入 940000

其他业务收入 160000

投资收益 140000

营业外收入 10000

贷:利润分配 1250000

正确答案:C

-

第2题:

委托代销商品采用有委托方向受托方支付手续费方式的,则委托方应在收到代销清单是,根据应付手续费,作( )A借记“主营业务收入”科目,贷记“应收账款”科目

B借记“销售费用”科目,贷记“应收账款”科目

C借记“主营业务成本”科目,贷记“应付账款”科目

D借记“销售费用”科目,贷记“应付账款”科目销售商品收入确认的原则

正确答案:B

-

第3题:

企业结转已销产品的实际生产成本时,不应()。a.借记"主营业务成本”,贷记"库存商品”

b.借记"库存商品”,贷记"主营业务成本”

c.借记"应收账款”,贷记"主营业务收入”

d.借记"销售费用”,贷记"库存商品”

e.借记"主营业务成本”,贷记"主营业务收入”

参考答案:CDE

-

第4题:

某企业2007年末损益类账户结转前的余额如下(单位万元):

主营业务收入

主营业务成本

营业税金及附加

其他业务收入

其他业务成本 220(贷)

150(借)

20(借)

50(贷)

10(借)

管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借) 管理费用

财务费用

销售费用

投资收益

营业外收入

营业外支出

所得税费用 20(借)

5(借)

5(借)

25(贷)

30(贷)

10(借)

33(借)

要求:结转所有的损益类账户,结转“本年利润”账户。

正确答案:

借:主营业务收入 220

其他业务收入 50

营业外收入 30

投资收益 25

贷:本年利润 325

借:本年利润 253

贷:主营业务成本 150

营业税金及附加 20

其他业务成本 1O

营业外支出 10

管理费用 20

财务费用 5

销售费用 5

所得税费用 33

借:本年利润 72

贷:利润分配——未分配利润 72 -

第5题:

采用公允价值模式对投资性房地产进行后续计量的情况下,下列会计处理方法中,说法正确的有( )。A.将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产——成本”科目,按其已计提存货跌价准备,借记“存货跌价准备”,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“其他综合收益”科目或借记“公允价值变动损益”科目

B.资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产——公允价值变动”科目,贷记“公允价值变动损益”科目

C.将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转“投资性房地产”的科目余额,按其差额,贷记或借记“公允价值变动损益”科目

D.出售投资性房地产时,除结转成本外,还应将公允价值变动损益和其他综合收益转入“其他业务收入”科目答案:A,B,C解析:选项A,转换日按照账面价值结转,但是具体贷记的开发产品科目,金额是账面余额。如果,原已计提跌价准备的,借记“存货跌价准备”科目,和贷记的“开发产品”科目综合考虑,就是账面价值;选项D,应将其转入“其他业务成本”科目。

选项D的会计处理:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

公允价值变动损益(或贷记)

其他综合收益

贷:投资性房地产——成本

——公允价值变动 -

第6题:

企业出售一辆自用高级小轿车,取得出售价款时应编制的会计分录是()。A、借记“银行存款”科目,贷记“固定资产清理”科目

B、借记“银行存款”科目,贷记“营业外收入”科目

C、借记“银行存款”科目,贷记“其他业务收入”科目

D、借记“银行存款”科目,贷记“主营业务收入”科目答案:A解析:企业出售固定资产,应该按实际收到的出售价款借记“银行存款”科目,贷记“固定资产清理”科目。 -

第7题:

资产负债表日,交易性金融资产公允价值超过其账面余额的差额应( )。

- A、借记“交易性金融资产(公允价值变动)”科目

- B、贷记“交易性金融资产(公允价值变动)”科目

- C、借记“公允价值变动损益”科目

- D、贷记“公允价值变动损益”科目

正确答案:A,D -

第8题:

以下内部账户可以透支的是()。

- A、A类账户,且科目的余额方向固定为“借”或“贷”

- B、D类账户,且科目的余额方向固定为“借”或“贷”

- C、B类账户,且科目的余额方向固定为“借”或“贷”

- D、产品内部户,且科目的余额方向固定为“借”或“贷”

正确答案:B -

第9题:

多选题企业收到与资产相关的政府补助时,下列各项中,会计处理不正确的是( )。A借记“递延收益”科目,贷记“主营业务收入”科目

B借记“银行存款”科目,货记“预收账款”科目

C借记相关资产类科目,贷记“递延收益”科目

D借记“递延收益”科目,贷记“其他业务收入”科目

正确答案: C,B解析: -

第10题:

单选题委托代销商品采用由委托方向受托方支付手续费方式的,则委托方应在收到代销清单时,根据应付的手续费,作( )。A借记“主营业务收入”科目,贷记“应收账款”科目

B借记“销售费用”科目,贷记“应收账款”科目

C借记“主营业务成本”科目,贷记“应付账款”科目

D借记“销售费用”科目,贷记“应付账款”科目

正确答案: B解析:

采用委托代销方式确认收入,根据代销清单上注明的已销商品货款的实现情况,按应收的款项,借记“应收账款”、“应收票据”等科目,按应支付的代销手续费,借记“销售费用”科目,贷记“应收账款”等科目。 -

第11题:

单选题企业接受现金捐赠时所做的会计分录为()。A借记“库存现金”科目,贷记“其他业务收入”科目

B借记“银行存款”科目,贷记“其他业务收入”科目

C借记“其他应收款”科目,贷记“营业外收入”科目

D借记“银行存款”科目,贷记“资本公积”科目

E借记“银行存款”科目,贷记“营业外收入”科目

正确答案: B解析: 营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、罚没利得、捐赠利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等等。因此,企业接受现金捐赠时所做的会计分录为:借:银行存款,贷:营业外收入。 -

第12题:

单选题在出售交易性金融资产时,将原计入金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”,贷记或借记()科目A投资收益

B营业外收入

C营业外支出

D其他业务收入

正确答案: D解析: 暂无解析 -

第13题:

会计期末,将“主营业务收入”贷方余额100000元和“主营业务成本”借方余额60000元结账转损益,其正确的分录是( )。A.借:主营业务成本 60000贷:本年利润 60000借:本年利润 100000贷:主营业务收入 100000B.借:主营业务成本 100000贷:净利润 100000借:净利润 60000货:主营业务收入 60000C.借:本年利润 40000贷:利润分配——未分配利润 40000D.借:主营业务成本 100000贷:本年利润 100000借:本年利润 60000贷:主营业务收入 60000

正确答案:DD【解析】会计期末,企业应将各收益类科目的余额转入“本年利润”科目的贷方,借记有关收入类科目.贷记“本年利润”科目;将记入当期损益的成本费用或支出类科目的余额转入“本年利润”科目的借方,借记“本年利润”科目,贷记各有关费用或支出类科目。故D选项正确。 -

第14题:

根据所给的经济业务编制会计分录。某企业2007年末损益类账户结转前的余额如下:(单位:万元)

主营业务收入 440(贷)

主营业务成本 300(借)

营业税金及附加 40(借)

其他业务收入 100(贷)

其他业务成本 20(借)

管理费用 40(借)

财务费用 10(借)

销售费用 10(借)

投资收益 50(贷)

营业外收入 60(贷)

营业外支出 20(借)

所得税费用 66(借)

要求:结转所有的损益类账户,结转“本年利润”账户。(13分)

正确答案:

借:主营业务收入 440

其他业务收入 100

营业外收入 60

投资收益 50

贷:本年利润 650

借:本年利润 506

贷:主营业务成本 300

营业税金及附加 40

其他业务成本 20

营业外支出 20

管理费用 40

财务费用 10

销售费用 10

所得税费用 66 -

第15题:

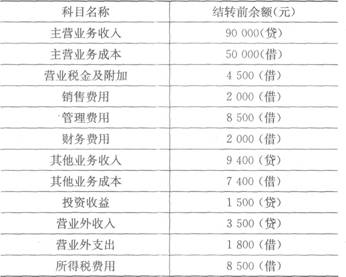

广州某企业在2011年度决算时,各损益账户12月31日的余额如下:

以下结转业务的会计分录正确的是( )。

以下结转业务的会计分录正确的是( )。A. 结转各收入、利得类账户 借:主营业务收入 90 000 其他业务收入 9 400 投资收益 1 500 营业外收入 3 500 贷:本年利润 104 400

B. 结转各收入、利得类账户 借:本年利润 104 400 贷:主营业务收入 90 000 其他业务收入 9 400 投资收益 1500 营业外收入 3 500

C. 结转各项费用、损失类账户 借:本年利润84 700 贷:主营业务成本 50 000 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500

D. 结转各项费用、损失类账户 借:主营业务成本 50 000 主营业务税金及附加 4 500 销售费用 2 000 管理费用 8 500 财务费用 2 000 其他业务成本 7 400 营业外支出 1 800 所得税费用 8 500 贷:本年利润84 700

正确答案:AC

企业期末结转利润时,应将各收入、利得类账户的贷方余额从其借方转入“本年利润”账户的贷方;将各费用、损失类账户的借方余额从其贷方转入“本年利润”账户的借方。故选AC。 -

第16题:

下列有关采用公允价值模式对投资性房地产进行后续计量的说法中,正确的有( )。A. 将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产—成本”科目,按其账面余额,贷记“开发产品”等科目,已计提跌价准备的,同时借记“存货跌价准备”科目,按其差额,贷记“其他综合收益”科目或借记“公允价值变动损益”科目

B. 资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产—公允价值变动”科目,贷记“公允价值变动损益”科目

C. 将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转投资性房地产的账面价值,按其差额,贷记或借记“公允价值变动损益”科目

D. 出售投资性房地产时,除结转成本外,还应将公允价值变动损益和其他综合收益转入“其他业务收入”科目答案:A,B,C解析:选项D,应将其转入“其他业务成本”科目。 -

第17题:

采用公允价值模式对投资性房地产进行后续计量的情况下,下列会计处理方法中,说法正确的有( )。A.将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产——成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“其他综合收益”科目或借记“公允价值变动损益”科目

B.资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产——公允价值变动”科目,贷记“公允价值变动损益”科目

C.将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转“投资性房地产”的科目余额,按其差额,贷记或借记“公允价值变动损益”科目

D.出售投资性房地产时,除结转成本外,还应将公允价值变动损益和其他综合收益转入“其他业务收入”科目答案:A,B,C解析:选项D,应将其转入“其他业务成本”科目。选项A,转换日按照账面价值结转,但是具体贷记的开发产品科目,金额是账面余额。如果,原已计提跌价准备的,借记“存货跌价准备”科目,和贷记的“开发产品”科目综合考虑,就是账面价值。 -

第18题:

企业结转已销产品的实际生产成本时,应()

- A、借记“应收账款”,贷记“主营业务收入”

- B、借记“主营业务成本”,贷记“主营业务收入”

- C、借记“主营业务成本”,贷记“库存商品”

- D、借记“销售费用”,贷记“库存商品”

正确答案:C -

第19题:

企业接受现金捐赠时所做的会计分录为()。

- A、借记“库存现金”科目,贷记“其他业务收入”科目

- B、借记“银行存款”科目,贷记“其他业务收入”科目

- C、借记“其他应收款”科目,贷记“营业外收入”科目

- D、借记“银行存款”科目,贷记“资本公积”科目

- E、借记“银行存款”科目,贷记“营业外收入”科目

正确答案:E -

第20题:

在出售交易性金融资产时,将原计入金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”,贷记或借记()科目

- A、投资收益

- B、营业外收入

- C、营业外支出

- D、其他业务收入

正确答案:A -

第21题:

多选题甲企业2013年损益类科目年末结账前的余额如下:主营业务收入60000元(贷)、主营业务成本25000元(借)、营业税金及附加5000元(借)、销售费用7000元(借)、其他业务收入20000元(贷)、其他业务成本8000元(借)、所得税费用5000元(借),年末结转各损益类科目应编制的分录有( )。A借:主营业务收入60000;其他业务收入20000;贷:本年利润35000;主营业务成本25000;其他业务成本8000;销售费用7000;营业税金及附加5000

B借:主营业务收入60000;其他业务收入20000;贷:本年利润80000

C借:本年利润50000;贷:主营业务成本25000;其他业务成本8000;销售费用7000;营业税金及附加5000;所得税费用5000

D借:本年利润80000;贷:主营业务收入60000;其他业务收入20000

正确答案: C,D解析: 期末应分别结转收益、费用。“主营业务收入”和“其他业务收入”应转入“本年利润”科目的贷方;“主营业务成本”、“其他业务成本”、“销售费用”、“营业税金及附加”和“所得税费用”应转入“本年利润”科目的借方。 -

第22题:

单选题会计期末,将“主营业务收入”账户贷方余额100000元和“主营业务成本”账户借方余额60000元结转损益,正确的分录是()。A借:主营业务成本60000贷:本年利润60000借:本年利润100000贷:主营业务收入100000

B借:主营业务收入100000贷:净利润100000借:净利润60000贷:主营业务成本60000

C借:本年利润40000贷:利润分配--未分配利润40000

D借:主营业务收入100000贷:本年利润100000借:本年利润60000贷:主营业务成本60000

正确答案: C解析: 期末结转时,损益类科目余额都要先转入"本年利润"账户中去。 -

第23题:

单选题会计期末,将“主营业务收入”贷方余额100000元和“主营业务成本”借方余额60000元结转损益,正确的分录是()。A借:主营业务成本60000贷:本年利润60000借:本年利润100000贷:主营业务收入100000

B借:主营业务收入100000贷:净利润100000借:净利润60000贷:主营业务成本60000

C借:本年利润10000贷:利润分配--未分配利润40000

D借:主营业务收入100000贷:本年利润100000借:本年利润60000贷:主营业务成本60000

正确答案: C解析: 期末结转时,损益类科目余额都要先转入"本年利润"账户中去。