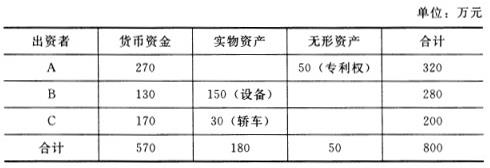

甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2007年12月31日共同出资设立,注册资本800万元。出资协议规定,A、B、C三位股东的出资比例分别为40%、35%和25%。有关资料如下:(1)2007年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):单位:万元 出资者 货币资金 实物资产 无形资产 合计 A 270 50(专利权) 320 B 130 150(设备) 280 C 170 30(轿车) 200 合计

题目

甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2007年12月31日共同出资设立,注册资本800万元。出资协议规定,A、B、C三位股东的出资比例分别为40%、35%和25%。有关资料如下:

(1)2007年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

单位:万元 出资者 货币资金 实物资产 无形资产 合计 A 270 50(专利权) 320 B 130 150(设备) 280 C 170 30(轿车) 200 合计 570 180 50 800

(2)2008年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2009年2月10日支付。

(3)2009年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增加到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2009年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1)编制甲公司2007年12月31日收到出资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2)编制甲公司2008年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3)计算甲公司2009年12月31日3吸收D股东出资时产生的资本公积。

(4)编制甲公司2009年12月31日收到A、B、C股东追加投资和D股东出资的会计分录。

(5)计算甲公司2009年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

相似考题

参考答案和解析

(1)借:银行存款 570

固定资产 180

无形资产 50

贷:实收资本-A 320

-B 280

-C 200

(2)借:利润分配-应付现金股利 100

贷:应付股利-A 40

-B 35

-C 25

(3)2009年l2月31日D股东出资时产生的资本公积=(100+58.5)-1000×10%=58.5(万元)

(4)借:银行存款 200

原材料 50

应交税费-应交增值税(进项税额) 8.5

贷:实收资本-A 40

-B 35

-C 25

-D 100

资本公积-资本溢价 58.5

或:

①原投资者追加投资

借:银行存款 100

贷:实收资本-A 40

-B 35

-C 25

②D投资者投资

借:银行存款 100

原材料 50

应交税费-应交增值税(进项税额) 8.5

贷:实收资本-D 100

资本公积-资本溢价 58.5

(5)2009年12月31日后各股东的持股比例

A=(320+40)/1 000×100%=36%

B=(280+35)/1 000×100%=31.5%

C=(200+25)/1 000×100%=22.5%

D=10%

(或:D=100/1 000×100%=10%)

更多“甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2007年12月31日共同出资设立 ”相关问题

-

第1题:

有限责任公司是由( )个以上、( )个以下股东共同出资设立的,股东以其出资额为限承担责任的法人。

A.2,100

B.2,50

C.1,50

D.1,100

正确答案:C

-

第2题:

根据中国证监会的相关规定,外资参股证券公司的情形包括( )A:境外股东依法受让内资证券公司股权

B:境内股东依法认购内资证券公司股权

C:境外股东共同出资设立证券公司

D:境外股东与境内股东共同出资设立证券公司答案:A,B,D解析:外资参股证券公司是指:①境外股东与境内股东依法共同出资设立的证券公司;②境外投资者依法受让、认购内资证券公司股权,内资证券公司依法变更的证券公司, -

第3题:

依照《公司法》的规定,有限责任公司是由2个以上、50个以下股东共同出资设立的,股东以其认缴的出资额为限承担责任的法人。()答案:错解析:依照《公司法》的规定,有限责任公司是由1个以上、50个以下股东共同出资设立的,股东以其认缴的出资额为限承担责任的法人。本题说法错误。 -

第4题:

甲公司由A、B、C三位股东于2011年12月31日共同出资设立,注册资本800万元。出资协议规定:A、B、C三位股东的出资比例分别为40%、35%和25%。有关资料如下:(1)2011年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥):

(2)2012年甲公司实现净利润400万元,决定分配利润100万元,计划在2013年2月10日支付。(3)2013年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2013年12月31日,四位股东的出资已全部到位,有关的法律手续已经办妥。假定不考虑其他因素。

要求:

(1)编制甲公司2011年12月31日收到出资者投入资本的会计分录。

(2)编制甲公司2012年决定分配利润的会计分录。

(3)计算甲公司2013年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2013年12月31日收到A、B、C股东追加投资和D股东出资的会计分录。

(5)计算甲公司2013年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

答案:解析:(1)借:银行存款570固定资产180无形资产50贷:实收资本——A(800*40%)320——B(800*35%)280——C(800*25%)200

(2)借:利润分配——应付利润100贷:应付股利——A40——B35——C25

(3)2013年12月31日D股东出资时产生的资本公积=(100+58.5)-1000*10%=58.5(万元)

(4)借:银行存款(100+100)200原材料50应交税费——应交增值税(进项税额)8.5贷:实收资本——A(100*40%)40——B(100*35%)35——C(100*25%)25——D(1000*10%)100资本公积——资本溢价58.5

(5)A=(320+40)/1000*100%=36%B=(280+35)/1000*100%=31.5%C=(200+25)/1000*100%=22.5%D=10%

-

第5题:

有限责任公司由()个以上()个以下股东共同出资设立。

正确答案:50;2 -

第6题:

有限责任公司由两个以上()个以下股东共同出资设立。

正确答案:五十 -

第7题:

佳节有限公司由三名股东出资设立,甲出资20%,乙出资30%,丙出资50%。该公司设立了股东会,董事会和监事会。请回答以下第题:该公司股东会决议修改公司章程,以下哪些股东表示同意才能通过决议?()

- A、甲和乙同意

- B、乙和丙同意

- C、甲和丙同意

- D、全体股东都同意

正确答案:B,C,D -

第8题:

下列不属于设立有限责任公司,应当具备的条件是()。

- A、股东出资达到法定资本最低限额

- B、有公司住所

- C、股东共同制定公司章程

- D、设立仲裁机构

正确答案:D -

第9题:

不定项题佳节有限公司由三名股东出资设立,甲出资20%,乙出资30%,丙出资50%。该公司设立了股东会,董事会和监事会。请回答以下第题:该公司股东会决议修改公司章程,以下哪些股东表示同意才能通过决议?()A甲和乙同意

B乙和丙同意

C甲和丙同意

D全体股东都同意

正确答案: A解析: 暂无解析 -

第10题:

填空题有限责任公司由()个以上()个以下股东共同出资设立。正确答案: 50,2解析: 暂无解析 -

第11题:

不定项题佳节有限公司由三名股东出资设立,甲出资20%,乙出资30%,丙出资50%。该公司设立了股东会,董事会和监事会。请回答以下第题:该公司的首次股东会应由谁召集并主持?()A甲

B乙

C丙

D全体股东

正确答案: C解析: 暂无解析 -

第12题:

多选题有限责任公司设立的条件包括()。A由30个以下股东出资设立

B必须以货币出资

C有公司名称及符合要求的组织机构

D有公司住所

E股东共同制定公司章程

正确答案: E,B解析: 本题考查有限责任公司的设立条件。选项A错误,有限责任公司的股东人数在50人以下。股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。选项B错误。 -

第13题:

证券公司申请设立子公司有两种形式分别是()。A:设立全资子公司

B:与符合《投资基金法》规定的证券公司股东条件的其他投资者共同出资设立子公司

C:与符合《公司法》规定的证券公司股东条件的其他投资者共同出资设立子公司

D:与符合《证券法》规定的证券公司股东条件的其他投资者共同出资设立子公司答案:A,D解析:证券公司申请设立子公司有两种形式:一是设立全资子公司。二是与符合《证券法》规定的证券公司股东条件的其他投资者共同出资设立于公司;其他投资者为境外股东的,还应当符合《外资参股证券公司设立规则》规定的条件。 -

第14题:

有限责任公司设立的条件包括()。A.由30个以下股东出资设立

B.必须以货币出资

C.有公司名称及符合要求的组织机构

D.有公司住所

E.股东共同制定公司章程答案:C,D,E解析:考点:公司的设立条件。选项A错误,有限责任公司的股东人数在50人以下。选项B错误,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。 -

第15题:

甲、乙、丙、丁共同出资设立了一有限责任公司,注册资本为50 万元,下列说法错误的是( )A.因公司的经营规模较小,所以公司决定不设立董事会,由甲担任执行董事

B.公司成立后,应当向股东签发出资证明书,出资证明书是确认股东出资的凭证

C.公司决定不设监事会,由乙和丙担任监事

D.甲担任执行董事,并且同时兼任监事答案:D解析:根据《公司法》的规定,董事、高级管理人员不得兼任监事。甲担任执行董事的,不能再兼任公司的监事。 -

第16题:

有限责任公司设立的条件包括()。

- A、由30个以下股东出资设立

- B、必须以货币出资

- C、有公司名称及符合要求的组织机构

- D、有公司住所

- E、股东共同制定公司章程

正确答案:C,D,E -

第17题:

有限责任公司的股东的全部出资经法定验资机构验资后,由()向公司登记机关申请设立登记。

- A、出资最多的股东

- B、全体股东

- C、董事长

- D、全体股东指定的代表或共同委托的代理人

正确答案:D -

第18题:

甲、乙、丙共同设立A有限责任公司,其中甲、乙以货币形式出资,丙以土地使用权出资。公司成立一年后,经全体股东同意,丁成为A公司的新股东。不久后公司发现丙作为设立公司出资的土地使用权的实际价额显著低于公司章程所定价额。对此,下列做法中不正确的有()

- A、丙因出资违约而丧失股东资格,并由甲、乙补足差额

- B、由丙自己补足差额,并由甲乙丁承担补充责任

- C、由丙自己补足差额,并由甲乙承担连带责任

- D、由丙自己补足差额,并由甲乙丁承担连带责任

- E、由丙自己补足差额,并由甲乙承担补充责任

正确答案:A,B,D,E -

第19题:

佳节有限公司由三名股东出资设立,甲出资20%,乙出资30%,丙出资50%。该公司设立了股东会,董事会和监事会。请回答以下第题:该公司的首次股东会应由谁召集并主持?()

- A、甲

- B、乙

- C、丙

- D、全体股东

正确答案:C -

第20题:

甲公司出资70%,乙公司出资30%共同设立有限责任公司丙(注册资本2000万元),双方的《投资协议》约定:丙公司董事会成员为三人,第一任董事长由乙公司推荐、财务总监由甲公司推荐;股东拒绝参加股东会会议的,不影响股东会决议的效力。 根据以上情况,回答下列问题: 如果共同设立的有限责任公司破产,清算后,留下1000万元资产,公司章程没有对破产清算约定的,问甲公司能分得多少财产?()

- A、500万元

- B、600万元

- C、700万元

- D、800万元

正确答案:C -

第21题:

填空题有限责任公司由两个以上()个以下股东共同出资设立。正确答案: 五十解析: 暂无解析 -

第22题:

多选题甲公司(股份有限公司)是增值税的一般纳税人,由A.B.C三位股东于2011年12月31日共同出资设立,注册资本1600万元,出资协议规定 A.B.C三位股东出资比例分别是40%、35%、25%,有关资料如下: (1)2011年12月31日三位股东的出资方式和出资额情况如下,而且有关的法律手续均已办妥,出资全部到位。投资者A投资的货币资金是540万,投出的专利权公允价值是100万,合计是640万;投资者B投出的货币资金是260万,投出的设备一台公允价值300万,合计560万;投资者C投出的货币资金是340万,投出轿车一辆,公允价值是60万,合计是400万。三个投资者的合计数是1600万。 (2)2012年甲公司实现净利润800万,股东大会决定分配现金股利200万,现金股利计划在2013年2月10日支付。 (3)2013年12月31日协议D股东加入本公司,将甲公司的注册资本由原来的1600万增资到2000万,D股东以银行存款200万,原材料117万(含税)来出资,占增资后注册资本的10%的股份。其余的200万增资由 A.B.C三位股东按照原持股比例以银行存款出资。 2013年12月31日四位股东的出资已经全部到位,手续已经办妥。 要求:根据上述资料,不考虑其他因素,回答下列各题。 甲公司2013年12月31日收到A.B.C股东追加投资和D股东出资之后,关于各股东的持股比例说法正确的有( )。AA股东持股比例为36%

BB股东持股比例为31.5%

CC股东持股比例为22.5%

DAB股东持股比例合计为54%

EAC股东持股比例合计为58.5%

正确答案: C,E解析: A股东原出资额为640万元,出资比例40%,2013年12月31日甲公司的注册资本增加了200万,A股东对应增加80万(200万×40%),所以股本A明细科目的余额应是720万(640+80),A股东的持股比例=720/2000=36%;

B股东原出资额为560万元,出资比例35%,2013年12月31日甲公司的注册资本增加了200万,B股东对应增加70万(200万×35%),所以股本B明细科目的余额应是630万(560+70),B股东的持股比例=630/2000=31.5%;

C股东原出资额为400万元,出资比例25%,2013年12月31日甲公司的注册资本增加了200万,C股东对应增加50万(200万×25%),所以股本C明细科目的余额应是450万(400+50),C股东的持股比例=450/2000=22.5%;

D股东的持股比例为10%;AB股东持股比例合计为36%+31.5%=67.5%;AC股东持股比例合计为36%+22.5%=58.5%。 -

第23题:

问答题甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2010年12月31日共同出资设立,注册资本800万元。出资协议规定,A、B、C三位股东出资比例分别为40%、35%和25%。有关资料如下: (1)2010年12月31日三位股东的出资方式及出资额如表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥)。 表 单位:万元 出资者 货币资金 实物资金 无形资产 合计 A 270 50(专利权) 320 B 130 150(设备) 280 C 170 30(轿车) 200 合计 570 180 50 800 (2)2011年甲公司实现净利润400万元,决定分配现金股利100万元。计划在2010年2月10日支付。 (3)2012年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2012年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求: (1)编制甲公司2010年12月31日收到投资者投入资本的会计分录(“实收资本”科目要求写出明细科目); (2)编制甲公司2011年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目); (3)计算甲公司2012年12月31日吸收D股东出资时产生的资本公积; (4)编制甲公司2012年12月31日增收到A、B、C股东追加投资和D股东出资的会计分录; (5)计算甲公司2012年12月31日增资扩股后各股东的持股比例。正确答案: (1)2010年12月31日收到投资者投入资本

借:银行存款 5700000

固定资产 1800000

无形资产 500000

贷:实收资本 ——A 3200000

——B 2800000

——C 2000000

(2)2011年决定分配现金股利

借:利润分配 1000000

贷:应付股利——A 400000

——B 350000

——C 25000

(3)2012年12月31日

吸收D股东出资时产生的资本公积=(100+58.5)-1000×10%=58.5(万元)

(4)2012年12月31日增收追加投资

借:银行存款 2000000

原材料 500000

应交税费——应交增值税(进项税额) 85000

贷:实收资本——A 400000

——B 350000

——C 250000

——D 1000000

资本公积 585000

(5)2010年12月31日后各股东的持股比例

A=(320+40)/1000=36%

B=(280+35)/1000=31.5%

C=(200+25)/1000=22.5%

D=1-36%-31.5%-22.5%=10%(或:D=100/1000=10%)解析: 暂无解析 -

第24题:

单选题甲、乙、丙、丁四人拟共同出资设立一贸易有限责任公司,注册资本为100万元。其草拟的公司章程记载的下列事项中,不符合公司法律制度规定的是( )。A公司由甲同时担任经理和法定代表人

B公司不设监事会,由乙担任监事

C股东向股东以外的人转让股权,应当经其他股东过半数同意

D丙以房屋出资,转移手续一般在1年内办理

正确答案: D解析:

A项,公司法定代表人依照公司章程的规定,由董事长、执行董事或者经理担任。B项,股东人数较少或者规模较小的有限责任公司,可以设1~2名监事,不设立监事会。C项,《公司法》规定,有限责任公司的股东向股东以外的人转让股权,应当经其他股东过半数同意。但是,公司章程对股权转让另有规定的,从其规定。D项,股东以货币出资的,应当将货币出资足额存入为设立有限责任公司而在银行开设的账户;以非货币财产出资的,应当依法办理其财产权的转移手续,该转移手续一般在6个月内办理完毕。