【资料2】2011年度中国公民赵某从我国境内取得以下所得:(1)每月取得退休工资2750元:(2)取得国债利息收入1100元:(3)将自己所有的一居室按市场价出租给留学生迈克,月租金5000元:(4)为A上市公司提供咨询服务,取得咨询费8000元:(5)完成了一部小说,3月份第一次出版获得稿酬10000元,8月份该小说再版获得稿酬3000元:(6)通过拍卖行将自己的文字作品手稿原件拍卖,取得收入50000元,拍卖时支付相关税费5000元:(7)与美国B公司在北京签订专利实施许可合同,将自己的一项专利技术许

题目

【资料2】

2011年度中国公民赵某从我国境内取得以下所得:

(1)每月取得退休工资2750元:

(2)取得国债利息收入1100元:

(3)将自己所有的一居室按市场价出租给留学生迈克,月租金5000元:

(4)为A上市公司提供咨询服务,取得咨询费8000元:

(5)完成了一部小说,3月份第一次出版获得稿酬10000元,8月份该小说再版获得稿酬3000元:

(6)通过拍卖行将自己的文字作品手稿原件拍卖,取得收入50000元,拍卖时支付相关税费5000元:

(7)与美国B公司在北京签订专利实施许可合同,将自己的一项专利技术许可给B公司在中国使用,取得使用费80000元。

要求:

根据上述资料,分析回答下列第60~63小题:

赵某取得的下列收入中,应当缴纳个人所得税的是( )。

A.退休工资

B.国债利息收入

C.出租一居室租金

D.咨询费收入

相似考题

更多“【资料2】2011年度中国公民赵某从我国境内取得以下所得:(1)每月取得退休工资2750元:(2)取得国债利 ”相关问题

-

第1题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

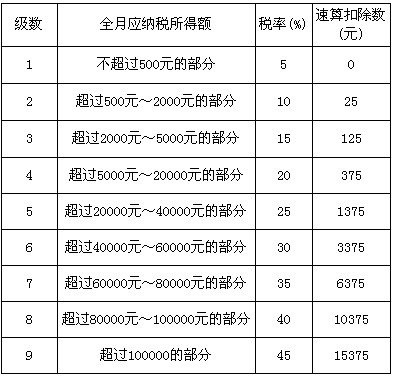

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

正确答案:A

解析:张教授每月的工资薪金应纳税所得额为:5600-1600=4000元,应缴纳所得税额为:(5600-1600)×15%-125=475元,全年缴纳所得税:12×475=5700元。 -

第2题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的金融债利息收入应缴纳个人所得税( )元。

A.0

B.240

C.320

D.400答案:A解析:本题考查个人所得税的计算。国债和国家发行的金融债券利息免征个人所得税。 -

第3题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的租房收入应缴纳个人所得税( )元。

A.800

B.1000

C.700

D.560答案:A解析:本题考查个人所得税的计算。租房所得应纳个人所得税=5000×(1-20%)×20%=800(元)。 -

第4题:

中国公民李某就职于境内某上市公司,2019年取得的收入如下:

(1)1月取得基本工资10 000元,按照所在省人民政府规定的比例提取并缴付的“三险一金”1 000元。

(2)2月为乙公司提供兼职培训服务取得所得40 000元。

(3)3月彩票中奖,取得奖金20 000元,拿出5 000元通过国家机关捐赠给某养老院。

(4)4月从境内另一上市公司(丙公司)(已持股2个月)分得股息80 000元;11月李某转让其持有的丙公司股票,取得转让收入1 800 000元。

(其他相关资料:李某单身,每月的首套住房贷款利息支出2 000元,对于专项附加扣除,李某选择在每月预扣预缴个人所得税时扣除;对于公益性捐赠支出,李某选择在偶然所得中扣除)

附:综合所得个人所得税税率表(居民个人工资薪金所得预扣预缴率表)(部分)

居民个人劳务报酬所得预扣预缴率表

要求:根据上述资料,按照下列序号回答问题。

(1)计算李某1月取得工资被预扣预缴的个人所得税。

(2)计算李某兼职培训取得所得被预扣预缴的个人所得税。

(3)计算李某中奖所得应缴纳的个人所得税。

(4)计算李某从丙公司取得的股息所得及转让股票所得应缴纳的个人所得税。答案:解析:(1)1月工资预扣预缴应纳税所得额=10 000-1 000-5 000-1000=3 000(元);

1月被预扣预缴个人所得税税额=3 000×3%=90(元)。

(2)兼职培训所得被预扣预缴个人所得税税额=40 000×(1-20%)× 30%-2 000=7 600(元)。

(3)通过国家机关向养老院的捐赠,属于公益性捐赠,税前扣除限额=20 000×30%=6 000(元),

实际发生额5 000元<税前扣除限额6 000元,可以据实在税前扣除。

李某中奖所得应缴纳的个人所得税=(20 000-5000)×20%=3000(元)。

(4)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额。

李某从丙公司取得的股息所得应缴纳的个人所得税=80 000×50%×20%=8 000(元);

个人转让境内上市公司股票免征个人所得税。 -

第5题:

中国公民赵某,在一家上市公司任职,2017年取得收入如下: (1)每月工资薪金12000元,2月份取得上年度一次性奖金50000元。 (2)在国内另一家公司担任独立董事,3月份取得该公司的上年度独立董事津贴40000元。 (3)5月份受邀到某大学演讲,主办方支付其报酬5000元,赵某将其所得接捐赠给学校某贫困大学生。 (4)6月份与某出版社达成协议,为其翻译外文书稿,并在其出版物上署名,取得收入10000元。 (5)11月底,赵某与公司达成协议,解除劳动合同,单位除支付本月工资外,另一次性支付赵某补偿金100000元,赵某在公司已经任职8年。(已知该地区上年平均工资15000元) 根据上述资料,回答问题,如有计算,需计算出合计数。 (1)计算赵某2月份取得工资薪金及全年一次性奖金应缴纳的个人所得税; (2)计算赵某取得董事费应缴纳的个人所得税; (3)计算赵某演讲收入应缴纳的个人所得税; (4)计算赵某取得翻译收入应缴纳的个人所得税; (5)计算赵某取得一次性补偿金应缴纳的个人所得税。

正确答案:(1)2月份工资薪金应缴纳的个人所得税=(12000-3500)×20%-555=1145(元);50000÷12=4166.67(元),适用税率10%,速算扣除数为105全年一次奖金应缴纳的个人所得税=50000×10%-105=4895(元);2月份工资薪金及全年一次奖金应缴纳的个人所得税=1145+4895=6040(元)

(2)取得董事费收入应缴纳的个人所得税=40000×(1-20%)×30%-2000=7600(元)

(3)直接捐赠给某贫困大学生的捐款是不能在税前扣除的,所以应缴纳的个人所得税=5000×(1-20%)×20%=800(元)

(4)因为在出版物上署名,所以取得翻译收入属于稿酬所得,应缴纳的个人所得税=10000×(1-20%)×20%×(1-30%)=1120(元)

(5)超过免税标准的补偿金为:100000-15000×3=55000(元),55000÷8-3500=3375,使用税率是10%,速算扣除数是105,应缴纳的个人所得税=(3375×10%-105)×8=1860(元) -

第6题:

某在境内无住所的外籍个人2017年度取得以下所得: (1)从境外A国取得由境外某公司支付的特许权使用费10000元(人民币,下同),并已在A国缴纳特许权使用费个人所得税1300元。 (2)从境外B国取得由境内某外商投资企业支付的劳务报酬所得20000元,已在B国缴纳劳务报酬个人所得税3000元。 (3)从境内取得由境外某公司支付的劳务报酬所得8000元。 (4)从境内取得有境内某单位支付的财产转让净所得50000元。 要求:根据上述资料,计算并回答下列问题。 假设该外籍个人在境内尚未住满90天,计算该外籍个人在我国应缴纳的个人所得税。

正确答案: 因该外籍个人未住满90天,所以该项所得免税。

因该外籍个人未住满90天,所以该项所得也免税。

因该外籍个人未住满90天,所以该项所得同样也免税。

财产转让净所得应缴个人所得税=50000×20%=10000(元)

因此,如果该外籍个人在境内未住满90天,其在我国应缴纳的个人所得税总额应为10000元。 -

第7题:

某在境内无住所的外籍个人2017年度取得以下所得: (1)从境外A国取得由境外某公司支付的特许权使用费10000元(人民币,下同),并已在A国缴纳特许权使用费个人所得税1300元。 (2)从境外B国取得由境内某外商投资企业支付的劳务报酬所得20000元,已在B国缴纳劳务报酬个人所得税3000元。 (3)从境内取得由境外某公司支付的劳务报酬所得8000元。 (4)从境内取得有境内某单位支付的财产转让净所得50000元。 要求:根据上述资料,计算并回答下列问题。 假设该外籍个人已在境内连续居住满5个纳税年度,计算该外籍个人在我国应缴纳的个人所得税。

正确答案: 特许权使用费应缴个人所得税=10000×(1-20%)×20%-1300=300(元)该外商投资企业支付的劳务报酬所得应补缴个人所得税=20000×(1-20%)×20%-3000=200(元)

境外企业支付的劳务报酬所得应缴个人所得税=8000×(1-20%)×20%=1280(元)

财产转让净所得应纳个人所得税=50000×20%=10000(元)

因此,如果该外籍个人已在境内连续居住满5个纳税年度,其在我国应缴纳的个人所得税总额=300+200+1280+10000=11780(元) -

第8题:

中国公民陈某是某单位退休职工,2017年收入情况如下: (1)每月退休工资4000元,同时本年1~6月在A单位兼职每月工资4900元。 (2)翻译中篇小说一部,取得收入5000元;再出版中篇小说一部,取得收入6000元;该小说出版后在A杂志连载(本年已连载结束),取得收入5000元,同时该小说在B报纸连载(本年未连载结束),取得收入5000元。 (3)银行定期两年的储蓄存款利息收入1500元;国债利息收入1000元;国债转让收入5000元,原购入价格3000元。 (4)在A国讲学取得收入30000元(人民币,下同),在B国出版书画集取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税3600元和8200元。 计算境外所得的在我国应补缴的个人所得税。

正确答案: A国所得扣除限额=30000×(1-20%)×30%-2000=5200(元)

A国所得应补缴个人所得税=5200-3600=1600(元)

B国所得扣除限额=70000×(1-20%)×20%×(1-30%)=7840(元)

在B国实际缴纳的税款8200元超过了抵扣限额7840元,超过限额的部分360元,可以结转以后五年进行扣除。 -

第9题:

问答题某在境内无住所的外籍个人2017年度取得以下所得: (1)从境外A国取得由境外某公司支付的特许权使用费10000元(人民币,下同),并已在A国缴纳特许权使用费个人所得税1300元。 (2)从境外B国取得由境内某外商投资企业支付的劳务报酬所得20000元,已在B国缴纳劳务报酬个人所得税3000元。 (3)从境内取得由境外某公司支付的劳务报酬所得8000元。 (4)从境内取得有境内某单位支付的财产转让净所得50000元。 要求:根据上述资料,计算并回答下列问题。 假设该外籍个人已在境内居住满1个纳税年度但未住满5个纳税年度,计算该外籍个人在我国应缴纳的个人所得税。正确答案: 因该外籍个人只住满1年未住满5年,所以该项所得免税。

该外商投资企业支付的劳务报酬所得应缴个人所得税=20000×(1-20%)×20%-3000=200(元)

境外企业支付的劳务报酬所得应缴个人所得税=8000×(1-20%)×20%=1280(元)

财产转让净所得应缴个人所得税=50(100×20%=10000(元)

因此,如果该外籍个人已在境内居住满1个纳税年度但未住满5个纳税年度,其在我国应缴纳的个人所得税总额=200+1280+10000=11480(元)解析: 暂无解析 -

第10题:

多选题下列中国公民应进行个人所得税自行申报的有()。A从我国境外取得专利权转让所得的李某

B2014年取得股票转让所得16万元的王某

C取得年经营所得12万元的个体工商户赵某

D每月从我国境内两家企业分别取得工资所得的张某

正确答案: C,A解析: 暂无解析 -

第11题:

不定项题2013年度中国公民赵某取得以下所得:(1)利用业余时间兼职,1~12月份每月从兼职单位取得劳务报酬3000元每月从中拿出500元通过国家机关捐赠给贫困地区。(2)通过拍卖行将一幅珍藏多年的字画拍卖,取得收入500000元,该字画原值和收藏发生的费用合计为100000元,并获得主管税务机关的认可,拍卖时支付相关税费50000元。(3)从A国取得特许权使用费收入折合人民币40000元,在A国缴纳了个人所得税8000元;从B国取得股息折合人民币10000元,在B国缴纳了个人所得税1000元。要求:根据上述资料,分析回答下列第1~3小题。拍卖字画所得应缴纳个人所得税()元。A50000

B70000

C90000

D100000

正确答案: A解析: 暂无解析 -

第12题:

不定项题2013年度中国公民赵某取得以下所得:(1)利用业余时间兼职,1~12月份每月从兼职单位取得劳务报酬3000元每月从中拿出500元通过国家机关捐赠给贫困地区。(2)通过拍卖行将一幅珍藏多年的字画拍卖,取得收入500000元,该字画原值和收藏发生的费用合计为100000元,并获得主管税务机关的认可,拍卖时支付相关税费50000元。(3)从A国取得特许权使用费收入折合人民币40000元,在A国缴纳了个人所得税8000元;从B国取得股息折合人民币10000元,在B国缴纳了个人所得税1000元。要求:根据上述资料,分析回答下列第1~3小题。赵某来源于境外的所得在我国应补缴个人所得税()元。A0

B1000

C1800

D2800

正确答案: D解析: 暂无解析 -

第13题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的工资收入应预扣预缴个人所得税( )元。

A.240

B.255

C.890

D.940答案:B解析:本题考查个人所得税的计算。工资收入应预扣预缴个人所得税=(16500-5000-3000)×3%-210=255(元)。 -

第14题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。关于章先生涉税实务的说法,正确的有( )

A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用个人所得税20%税率

C.章先生取得的环保方面的奖金,免缴个人所得税

D.章先生的工资收入按纳税年度合并计算个人所得税答案:C,D解析:本题考查个人所得税的计算。选项A错误,国债利息收入免缴个人所得税。选项B错误,保险赔款所得免缴个人所得税。 -

第15题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生参加有奖竞猜活动取得的中奖所得应缴纳个人所得税( )元。

A.0

B.1280

C.1600

D.2400答案:D解析:本题考查个人所得税的计算。中奖所得应纳个人所得税=12000×20%=2400(元)。 -

第16题:

下列中国公民应进行个人所得税自行申报的有()。

- A、从我国境外取得专利权转让所得的李某

- B、2014年取得股票转让所得16万元的王某

- C、取得年经营所得12万元的个体工商户赵某

- D、每月从我国境内两家企业分别取得工资所得的张某

正确答案:A,B,C,D -

第17题:

中国公民陈某是某单位退休职工,2017年收入情况如下: (1)每月退休工资4000元,同时本年1~6月在A单位兼职每月工资4900元。 (2)翻译中篇小说一部,取得收入5000元;再出版中篇小说一部,取得收入6000元;该小说出版后在A杂志连载(本年已连载结束),取得收入5000元,同时该小说在B报纸连载(本年未连载结束),取得收入5000元。 (3)银行定期两年的储蓄存款利息收入1500元;国债利息收入1000元;国债转让收入5000元,原购入价格3000元。 (4)在A国讲学取得收入30000元(人民币,下同),在B国出版书画集取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税3600元和8200元。 计算2017年度工资薪金所得应缴纳的个人所得税。

正确答案: 2017年度工资薪金所得应纳个人所得税=(4900-3500)×3%×12=504(元) -

第18题:

某在境内无住所的外籍个人2017年度取得以下所得: (1)从境外A国取得由境外某公司支付的特许权使用费10000元(人民币,下同),并已在A国缴纳特许权使用费个人所得税1300元。 (2)从境外B国取得由境内某外商投资企业支付的劳务报酬所得20000元,已在B国缴纳劳务报酬个人所得税3000元。 (3)从境内取得由境外某公司支付的劳务报酬所得8000元。 (4)从境内取得有境内某单位支付的财产转让净所得50000元。 要求:根据上述资料,计算并回答下列问题。 假设该外籍个人在境内住满90天但未住满1个纳税年度,计算该外籍个人在我国应缴纳的个人所得税。

正确答案: 因该外籍个人未住满1年,所以该项所得免税。

因该外籍个人未住满1年,所以该项所得也免税。

境外企业支付的劳务报酬所得应缴个人所得税=8000×(1-20%)×20%=1280(元)

财产转让净所得应缴个人所得税=50000×20%=10000(元)

因此,如果该外籍个人在境内住满90天但未住满1个纳税年度,其在我国应缴纳的个人所得税总额=1280+10000=11280(元) -

第19题:

某在境内无住所的外籍个人2017年度取得以下所得: (1)从境外A国取得由境外某公司支付的特许权使用费10000元(人民币,下同),并已在A国缴纳特许权使用费个人所得税1300元。 (2)从境外B国取得由境内某外商投资企业支付的劳务报酬所得20000元,已在B国缴纳劳务报酬个人所得税3000元。 (3)从境内取得由境外某公司支付的劳务报酬所得8000元。 (4)从境内取得有境内某单位支付的财产转让净所得50000元。 要求:根据上述资料,计算并回答下列问题。 假设该外籍个人已在境内居住满1个纳税年度但未住满5个纳税年度,计算该外籍个人在我国应缴纳的个人所得税。

正确答案: 因该外籍个人只住满1年未住满5年,所以该项所得免税。

该外商投资企业支付的劳务报酬所得应缴个人所得税=20000×(1-20%)×20%-3000=200(元)

境外企业支付的劳务报酬所得应缴个人所得税=8000×(1-20%)×20%=1280(元)

财产转让净所得应缴个人所得税=50(100×20%=10000(元)

因此,如果该外籍个人已在境内居住满1个纳税年度但未住满5个纳税年度,其在我国应缴纳的个人所得税总额=200+1280+10000=11480(元) -

第20题:

多选题根据个人所得税法的规定,下列中国公民应进行个人所得税自行申报的有( )。A从我国境外取得著作权转让所得的刘某

B每月从我国境内两家企业分别取得工资所得的张某

C2016年取得股息红利所得16万元的王某

D取得年经营所得9万元的个体工商户赵某

正确答案: D,A解析: -

第21题:

问答题中国公民张某任职于境内甲企业,2014年取得收入如下: (1)每月工资8500元。 (2)8月因持有财政部发行的债券,取得利息所得10000元。 (3)10月因购物取得单张有奖发票奖金所得20000元。 要求:根据上述资料,按照下列顺序计算回答问题。 (1)计算张某2月份应缴纳的个人所得税。 (2)计算张某取得的利息所得应缴纳的个人所得税。 (3)计算张某中奖收入应缴纳的个人所得税。正确答案: (1)张某2月份应缴纳的个人所得税=(8500-3500)×20%-555=445(元)。

(2)国债利息收入免征个人所得税。张某取得的利息所得应缴纳的个人所得税为0。

(3)张某中奖收入应缴纳的个人所得税=20000×20%=4000(元)。解析: 暂无解析 -

第22题:

多选题下列中国公民应进行个人所得税自行申报的有( )。[2015年真题改编]A从我国境外取得专利权转让所得的李某

B2019年取得股票转让所得16万元的王某

C取得年经营所得12万元的个体工商户赵某

D每月从我国境内两家企业分别取得工资所得的张某,且年收入额减除专项扣除后的余额为8万元

正确答案: C,B解析:

有下列情形之一的,纳税人应当依法办理纳税申报:①取得综合所得需要办理汇算清缴,其中包括从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元的情形;②取得应税所得没有扣缴义务人,比如经营所得;③取得应税所得,扣缴义务人未扣缴税款;④取得境外所得;⑤因移居境外注销中国户籍;⑥非居民个人在中国境内从两处以上取得工资、薪金所得;⑦国务院规定的其他情形。 -

第23题:

不定项题2013年度中国公民赵某取得以下所得:(1)利用业余时间兼职,1~12月份每月从兼职单位取得劳务报酬3000元每月从中拿出500元通过国家机关捐赠给贫困地区。(2)通过拍卖行将一幅珍藏多年的字画拍卖,取得收入500000元,该字画原值和收藏发生的费用合计为100000元,并获得主管税务机关的认可,拍卖时支付相关税费50000元。(3)从A国取得特许权使用费收入折合人民币40000元,在A国缴纳了个人所得税8000元;从B国取得股息折合人民币10000元,在B国缴纳了个人所得税1000元。要求:根据上述资料,分析回答下列第1~3小题。赵某全年兼职所得应缴纳个人所得税()元。A5200

B4840

C4080

D2160

正确答案: D解析: 暂无解析