某商业银行2011年第一季度取得贷款业务利息收入600万元、加息收入20万元、罚息收入30万元,支付居民个人存款利息100万元。根据营业税法律制度的规定,下列各项中,应当计入该商业银行的营业额计算缴纳营业税的有( )。A.贷款业务利息收入600万元B.加息收入20万元C.罚息收入30万元D.居民个人存款利息100万元

题目

某商业银行2011年第一季度取得贷款业务利息收入600万元、加息收入20万元、罚息收入30万元,支付居民个人存款利息100万元。根据营业税法律制度的规定,下列各项中,应当计入该商业银行的营业额计算缴纳营业税的有( )。

A.贷款业务利息收入600万元

B.加息收入20万元

C.罚息收入30万元

D.居民个人存款利息100万元

相似考题

更多“某商业银行2011年第一季度取得贷款业务利息收入600万元、加息收入20万元、罚息收入30万元,支付居民 ”相关问题

-

第1题:

某商业银行2005年1月以自有资金贷款取得利息收入700万元,以储蓄存款发放贷款取得利息收入200万元,支付存款利息支出100万元;逾期贷款罚息收入6万元,为某单位代收水电费取得手续费收入4万元。则该银行本月应纳营业税( )万元

A.40.5

B.45.5

C.37.5

D.35.5

正确答案:B

解析:不能减除芝付的存款利息支出;罚息收入应计入营业额计征营业税;

应纳营业税=(700+200+6)×5%+4×5%=45.5万元 -

第2题:

根据案例,回答 86~90 题:

某市商业银行2011年第四季度发生以下经济业务:

(1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。

(2)取得转贷款业务利息收入450万元,借款利息支出320万元。

(3)取得转让公司债券收入1100万元,债券的买入价为900万元。

(4)取得金融服务手续费收入15万元。

(5)吸收居民存款500万元。

已知:金融业适用的营业税税额为5%。

第 86 题 一般贷款业务所缴纳的营业税为( )。

A.20万

B.25万

C.30万

D.40万

正确答案:C

一般贷款业务属于营业税的征税范围,以利息收入全额为营业额。

应纳税额=600×5%=30(万元)。 -

第3题:

根据材料回答5~8题:

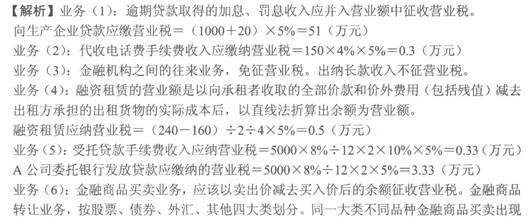

某市的商业银行(被认定为增值税一般纳税人),2011年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息800万元,向生产企业贷款取得利息收入1000万元,逾期贷款取得的加息、罚息收入20万元。

(2)为电信部门代收电话费收取150万元,按合同约定取得代收话费4%的手续费。

(3)与其他金融机构的业务往来取得收入22万元;取得出纳长款收入4万元。

(4)从2011年1月1日起从事某融资租赁项目,向承租方收取的价款为240万元(其中包括残值5万元),共为此发生成本160万元,已知租赁期限为2年。

(5)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率8%,约定按贷款利息收入的10%收取手续费,银行如期收回本息。

(6)4月2日购进某股票,支付700万元,5月20日以860万元的价格卖出,支付相关手续费2万元,上年度第四季度销售股票有负差30万元,一季度有负差10万元。

(7)向开户单位销售支票等相关凭据,取得销售收入3万元。销售金银,取得含税收入45万元。

该银行2011年第2季度应缴纳的营业税为( )万元。

A.37.66

B. 50.51

C.59.78

D.62.03

正确答案:C

-

第4题:

材料题

根据以下内容,回答93-96题。

某市商业银行2015年第四季度发生以下经济业务:

(1)取得一般贷款业务利息收入600万元。

(2)取得转让公司债券收入1100万元,债券的买入价为900万元。

(3)取得金融服务手续费收入15万元。

(4)吸收居民存款500万元。

已知:金融业适用的营业税税额为5%。

一般贷款业务的收入缴纳的营业税为( )万元。查看材料A.20

B.25

C.30

D.40答案:C解析:本题考查营业税应纳税额的计算。对一般贷款以取得的利息收入全额为营业额。应纳税额=600×5%=30(万元)。 -

第5题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 转贷业务所缴纳的营业税为( )。

- A、0万元

- B、6.5万元

- C、22.5万元

- D、16万元

正确答案:B -

第6题:

2012年第三季度某商业银行向企业发放贷款取得利息收入400万元,逾期贷款罚息收入5万元;将第一季度购进的有价证券转让,卖出价860万元,该证券买入价780万元;代收电话费取得手续费等收入14万元。2011年第三季度该商业银行应纳营业税()万元。

- A、24.85

- B、24.95

- C、63.7

- D、63.95

正确答案:B -

第7题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 该银行第四季度应缴纳营业税税额为( )。

- A、36.5万元

- B、46.5万元

- C、47.25万元

- D、72.25万元

正确答案:C -

第8题:

单选题某市商业银行2011年第四季度发生以下经济业务:(1)取得一般贷款业务利息收入600万元。(2)取得转让公司债券收入,1100万元,债券的买入价为900万元。(3)取得金融服务手续费收入15万元。(4)吸收居民存款500万元。已知:金融业适用的营业税税额为5%。一般贷款业务所缴纳的营业税为()万元。A20

B25

C30

D40

正确答案: B解析: 暂无解析 -

第9题:

单选题2014年第三季度某商业银行向企业发放贷款取得利息收入390万元,逾期贷款罚息收入15万元;将第一季度购进的有价证券转让,卖出价880万元,该证券买入价800万元;该商业银行本季度又购入价值350万元的有价证券。代收电话费取得手续费等收入14万元(其中包括:工本费2万元),销售金银取得收入15万元,销售账单凭证、支票取得收入10万元。2014年第三季度该商业银行应纳营业税()万元。A26.2

B25.45

C63.7

D66.2

正确答案: A解析: 存款或购入金融商品行为,以及金银买卖业务,不征收营业税。2014年第三季度该商业银行应纳营业税=(390+15)×5%+(880-800)×5%+(14+10)×5%=25.45(万元) -

第10题:

单选题某商业银行2014年三季度吸收存款800万元,取得自有资金贷款利息收入60万元,办理结算业务取得手续费收入20万元,销售账单凭证、支票取得收入10万元,办理贴现取得收入20万元,转贴现业务取得收入15万元,转让某种债券的收入为120万元,其买入价为100万元,出纳长款收入1万元。该银行本季度应纳营业税额()万元。A4

B6.5

C7.25

D7.3

正确答案: C解析: 本题考查金融保险业的营业税。银行对于中介服务以取得的利息收入全额或手续费收入全额确定营业额。对于金融商品转让,以卖出价减去买入价后的差额为营业额。对金融机构的出纳长款收入,不征收营业税。银行吸收的存款不征营业税,办理结算业务手续收入、销售账单凭证、支票收入、办理贴现收入应纳营业税;转贴现业务收入,暂不征收营业税。所以应纳营业税额=[60+20+10+20+(120-100)]×5%=6.5(万元)。 -

第11题:

单选题位于某直辖市的一家商业银行为增值税一般纳税人,2016年3季度业务收支情况如下: (1)取得贷款利息收入1500万元,其中含向其他银行贷款利息收入45万元;本季度支付存款利息150万元;取得本季度贷款加息、罚息收入30万元。 (2)开展股票买卖业务,买进价1050万元,卖出价1300万元; (3)取得结算手续费收入150万元;结算罚款收入20万元; (4)为电信部门代收电话费收入为1030万元,支付给委托方价款1000万元。 (5)受某公司委托发放贷款,金额6000万元,贷款期限3个月,年利息率为4.8%,已经收到贷款企业的利息并转交给委托方,银行按贷款利息收入的10%收取手续费。 (6)将人民币3亿元投资于某生产企业,每年收取固定利润1800万元。 (7)当季购入办公用品一批,取得增值税专用发票,价税合计金额为175.5万元。 (上述收入均为含税收入,且取得增值税专用发票都通过认证当月可以抵扣)3-6 根据上述资料回答下列问题: 计算该银行受托发放贷款业务应该缴纳的增值税为()万元。A1.44

B0.41

C0.43

D4.3

正确答案: A解析: 业务(2)金融企业从事股票买卖业务,以股票的卖出价减去买入价的余额为营业额。应纳营业税=(1300-1050)÷(1+6%)×6%=235.85×6%=14.15(万元) 业务(3)结算手续费及罚款收入应纳增值税=(150+20)÷(1+6%)×6%=160.38×6%=9.62(万元) (4)经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。 为电信部门代收电话费应纳增值税=(1030-1000)÷(1+6%)×6%=28.30×6%=1.7(万元) 业务(5):受托发放贷款的手续费应纳增值税=6000×4.8%÷12×3×10%÷(1+6%)×6%=0.41(万元) -

第12题:

单选题某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 一般贷款业务所缴纳的营业税为( )。A20万

B25万

C30万

D40万

正确答案: A解析: 本题考查营业税的计算。一般贷款业务属于营业税的征税范围,以利息收入全额为营业额。应纳税额=600×5%=30(万元)。 -

第13题:

某金融机构一季度取得贷款业务利息收入200万元,取得转贷业务利息收入300万元,支付转贷业务借款利息210万元,该机构一季度应纳营业税税款( )万元。

A.25

B.23.2

C.35.5

D.14.5

正确答案:D200×5%+(300-210)×5%=14.5万元 -

第14题:

某金融机构2003年二季度取得贷款业务利息收入200万元,外汇贷款利息收入 300万元,支付境外借款利息 210万元,该机构一季度应纳营业税税款( )万元。

A.25

B.14.5

C.30

D.17.4

正确答案:B

-

第15题:

某商业银行2014年第一季度向企业发放贷款取得利息收入400万元,逾期贷款罚息收入5万元;将上年第三季度购进的有价证券转让,卖出价860万元,该证券买入价780万元;代收水电费取得手续费等收入14万元(其中包括工本费2万元)。则该商业银行2014年第一季度应纳营业税为()万元。A:63.95

B:63.70

C:24.95

D:24.85答案:C解析:金融保险业对贷款、典当等中介服务,以取得的利息收入全额或手续费收入全额确定为营业额;对外汇、证券、期货等金融商品转让,以卖出价减去买入价后的差额为营业额;金融机构当期实际收到的结算罚款、罚息、加息等收入;办理结算业务手续收入、办理贴现收入应纳入营业税。金融保险业的税率为5%。因此,该商业银行2014年第一季度应纳营业税税额=[(400+5)+(860-780)+14]*5%=24.95(万元)。 -

第16题:

(2018年)某商业银行(增值税一般纳税人)2018年第一季度提供贷款服务取得含税利息收入5300万元,提供直接收费金融服务取得含税收入106万元,开展贴现业务取得含税利息收入500万元。该银行上述业务的销项税额( )万元。A.157.46

B.334.30

C.306.00

D.172.02答案:B解析:金融服务适用6%的增值税税率。该银行上述业务的销项税额=(5300+106+500)÷(1+6%)×6%=334.30(万元)。 -

第17题:

上海某金融机构二季度取得贷款业务利息收入200万元,取得转贷业务利息收入520万元,支付转贷业务借款利息400万元。请计算该机构二季度应纳营业税税款。

正确答案: 应纳税营业额=200+(520-400)=320(万元)

应纳营业税税款=320×5%=16(万元) -

第18题:

某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 一般贷款业务所缴纳的营业税为( )。

- A、20万

- B、25万

- C、30万

- D、40万

正确答案:C -

第19题:

位于某直辖市的一家商业银行为增值税一般纳税人,2016年3季度业务收支情况如下: (1)取得贷款利息收入1500万元,其中含向其他银行贷款利息收入45万元;本季度支付存款利息150万元;取得本季度贷款加息、罚息收入30万元。 (2)开展股票买卖业务,买进价1050万元,卖出价1300万元; (3)取得结算手续费收入150万元;结算罚款收入20万元; (4)为电信部门代收电话费收入为1030万元,支付给委托方价款1000万元。 (5)受某公司委托发放贷款,金额6000万元,贷款期限3个月,年利息率为4.8%,已经收到贷款企业的利息并转交给委托方,银行按贷款利息收入的10%收取手续费。 (6)将人民币3亿元投资于某生产企业,每年收取固定利润1800万元。 (7)当季购入办公用品一批,取得增值税专用发票,价税合计金额为175.5万元。 (上述收入均为含税收入,且取得增值税专用发票都通过认证当月可以抵扣)3-6 根据上述资料回答下列问题: 计算业务(1)应缴纳的增值税为()万元。

- A、89.10

- B、91.8

- C、84.06

- D、86.10

正确答案:C -

第20题:

单选题某商业银行(增值税一般纳税人)2018年第一季度提供贷款服务取得含税利息收入5300万元,提供直接收费服务取得含税收入106万元,开展贴现业务取得含税利息收入500万元。该银行上述业务的销项税额()万元。(2018年)A157.46

B172.02

C306.00

D334.30

正确答案: B解析: -

第21题:

问答题上海某金融机构二季度取得贷款业务利息收入200万元,取得转贷业务利息收入520万元,支付转贷业务借款利息400万元。请计算该机构二季度应纳营业税税款。正确答案: 应纳税营业额=200+(520-400)=320(万元)

应纳营业税税款=320×5%=16(万元)解析: 暂无解析 -

第22题:

单选题某市商业银行2011年第四季度发生以下经济业务: (1)取得一般贷款业务利息收入600万元;支付单位、个人存款利息100万元。 (2)取得转贷款业务利息收入450万元,借款利息支出320万元。 (3)取得转让公司债券收入1100万元,债券的买入价为900万元。 (4)取得金融服务手续费收入15万元。 (5)吸收居民存款500万元。 已知:金融业适用的营业税税额为5%。 转贷业务所缴纳的营业税为( )。A0万元

B6.5万元

C22.5万元

D16万元

正确答案: C解析: 本题考查营业税的计算。转贷业务。指金融企业经营的转贷外汇业务,属于营业税的征收范围,以其贷款利息收入减去借款利息支出后的余额为营业额。应纳税额=(450-320)×5%=6.5(万元)。 -

第23题:

单选题位于某直辖市的一家商业银行为增值税一般纳税人,2016年3季度业务收支情况如下: (1)取得贷款利息收入1500万元,其中含向其他银行贷款利息收入45万元;本季度支付存款利息150万元;取得本季度贷款加息、罚息收入30万元。 (2)开展股票买卖业务,买进价1050万元,卖出价1300万元; (3)取得结算手续费收入150万元;结算罚款收入20万元; (4)为电信部门代收电话费收入为1030万元,支付给委托方价款1000万元。 (5)受某公司委托发放贷款,金额6000万元,贷款期限3个月,年利息率为4.8%,已经收到贷款企业的利息并转交给委托方,银行按贷款利息收入的10%收取手续费。 (6)将人民币3亿元投资于某生产企业,每年收取固定利润1800万元。 (7)当季购入办公用品一批,取得增值税专用发票,价税合计金额为175.5万元。 (上述收入均为含税收入,且取得增值税专用发票都通过认证当月可以抵扣)3-6 根据上述资料回答下列问题: 计算该银行本季度应该缴纳的增值税为()万元。A175.43

B186.33

C210.56

D211.83

正确答案: B解析: 业务(6):以货币资金投资取得的固定利润或者保底利润,按照贷款服务缴纳增值税 。应纳增值税=1800÷(1+6%)×6%=1698.11×6%=101.89(万元)。 业务(7):可以抵扣的进项税=175.5÷(1+17%)×17%=22.5(万元) 第三季度应纳的增值税=84.06+14.15+6.92+1.7+0.41+101.89-22.5=209.13-22.5=186.63(万元)