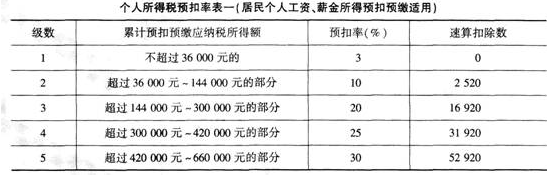

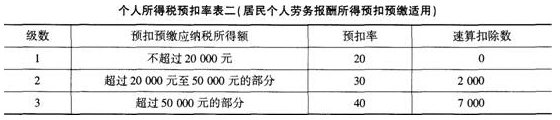

某外籍专家应聘在我国一大型企业工作,2009年的收入情况如下:(1)每月工资收入为20000元;(2)向某家公司转让专有技术一项,获得特许权使用费6000元;(3)为某家企业进行产品设计,取得报酬5000元;(4)在某学校举办讲座,取得收入2000元;(5)因汽车失窃,获得保险公司赔偿80000元;(6)因科研项目获得省政府颁发的科技奖金2000元。要求:计算该外籍专家2009年全年应纳的个人所得税税额。

题目

某外籍专家应聘在我国一大型企业工作,2009年的收入情况如下:(1)每月工资收入为20000元;(2)向某家公司转让专有技术一项,获得特许权使用费6000元;(3)为某家企业进行产品设计,取得报酬5000元;(4)在某学校举办讲座,取得收入2000元;(5)因汽车失窃,获得保险公司赔偿80000元;(6)因科研项目获得省政府颁发的科技奖金2000元。

要求:计算该外籍专家2009年全年应纳的个人所得税税额。

相似考题

更多“某外籍专家应聘在我国一大型企业工作,2009年的收入情况如下:(1)每月工资收入为20000元; ”相关问题

-

第1题:

某外籍专家在我国境内工作,月工资为30000元人民币,则其每月缴纳个人所得税的应纳税所得额为( )

A.30000

B.29200

C.26800

D.26000

正确答案:D

-

第2题:

在中国某企业工作的一美国专家,为中国的非居民纳税义务人,其每月工资收入为 30000元人民币,该企业负担其工资、薪金所得应纳税款的50%,则该专家每月应纳个人所得税( )元。

A.5857.14

B.6468.75

C.6617.65

D.5831.25

正确答案:A

-

第3题:

按《个人所得税法》规定,下列可以享受附加减除费用的个人有()。A、华侨和港、澳、台同胞

B、在国外打工取得工资收入的中国居民

C、在我国境内工作的外籍专家

D、在我国境内的外国企业中工作的中方人员

参考答案:A,B,C

-

第4题:

个人所得税法中规定适用附加减除费用的是( )。

A.在外商投资企业和外国企业中工作取得工资、薪金的外籍人员

B.应聘在我国企事业单位、社会团体、国家机关中工作的外籍专家

C.在外商投资企业和外国企业工作取得工资、薪金的中方雇员

D.远洋运输船员每月取得的工资、薪金收入

E.在中国境内有处所而在中国境外任职而取得收入所得的个人

正确答案:ABDE

在外商投资企业和外国企业工作取得工资、薪金的中方雇员不适用附加费用扣除的规定。远洋运输船员每月取得的工资、薪金收入在统一扣除2000元费用的基础上,准予再扣除税法规定的附加扣除费用标准。 -

第5题:

根据个人所得税法,对于某些特定人员,允许其每月的工资、薪金收入,在统一减除基本费用的基础上,再减除一定的附加减除费用,计算工资薪金所得。上述特定人员是指()。A:在中国境内的外商投资企业中工作的中方人员

B:在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家

C:应聘在中国境内的社会团体中工作的外籍专家

D:应聘在中国境内的社会团体中工作的中方专家答案:C解析:对于下列四种人员,其每月的工资、薪金收入,在统一减除3500元费用的基础上,再允许减除1300元的附加减除费用:①在中国境内的外商投资企业和外国企业中工作的外籍人员;②应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家;③在中国境内有住所而在中国境外任职或者受雇取得工作、薪金所得的个人;④国务院财政、税务主管部门确定的其他人员。 -

第6题:

外籍文教专家是指应聘在我国()等部门工作并享受专家待遇的外籍教师和工作人员。

- A、院校

- B、文化、艺术、宣传出版

- C、卫生

- D、以上皆是

正确答案:D -

第7题:

根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。 如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为综合上述几种情况,下列哪一项是王先生应该选择的税收筹划方法()。

- A、前半年6000元/月,后半年6800/元的工资收入

- B、每月6400元的工资收入

- C、每月6400元的兼职收入

- D、前半年6000元/月,后半年6800/元的兼职收入

正确答案:B -

第8题:

根据个人所得税法,对于某些特定人员,允许其每月的工资.薪金收入,在统一减除基本费用的基础上,再删减一定的附加减除费用,计算工资薪金所得。上述特定人员是指( )。

- A、在中国境内的外商投资企业中工资的中方人员

- B、在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家

- C、应聘在中国境内的社会团体中工作的外籍专家

- D、应聘在中国境内的社会团体中工作的中方专家

正确答案:C -

第9题:

多选题按《个人所得税法》规定,下列可以享受附加减除费用的个人有()A华侨和港澳台同胞

B临时在国外打工取得工资收入的中国公民

C在我国工作的外籍专家

D在我国境内的外国企业中工作的中方人员

正确答案: C,A解析: 暂无解析 -

第10题:

单选题根据个人所得税法,对于某些特定人员,允许其每月的工资.薪金收入,在统一减除基本费用的基础上,再删减一定的附加减除费用,计算工资薪金所得。上述特定人员是指( )。A在中国境内的外商投资企业中工资的中方人员

B在中国境内外商投资企业举办讲座,取得劳务报酬收入的外籍专家

C应聘在中国境内的社会团体中工作的外籍专家

D应聘在中国境内的社会团体中工作的中方专家

正确答案: B解析: 考点: 计税依据 -

第11题:

单选题某外籍专家2017年3月3日来华,在华工作期间,境内企业每月支付工资20000元,境外单位支付工资折合人民币10000元,5月25日离开中国,另外5月份,该外籍专家从我国某外资企业取得股息所得10000元。则2017年5月份该外籍专家应缴纳的个人所得税为()元。A2789.84

B2847.85

C3319.48

D3285.77

正确答案: C解析: 该外籍专家在一个纳税年度内在中国境内居住不满90天,仅就其境内工作期间境内支付的部分纳税。对在中国境内、境外机构同时担任职务或仅在境外机构任职的境内无住所个人,计算其境内工作期间时,对其入境、离境、往返或多次往返境内外的当日,均按半天计算为在华实际工作天数。外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税,因此题中股息所得10000元免税。该外籍专家5月份合计应纳税额=[(20000+10000-4800)×25%-1005]×20000/30000×24.5÷31=2789.84(元)。 -

第12题:

单选题根据个人所得税法,对于某些特定人员,允许其每月的工资、薪金收入,在统一减除基本费用的基础上,再减除一定的附加减除费用,计算工资薪金所得。上述特定人员包括( )。A在中国境内的外商投资企业中工作的中方人员

B在中国境内外商投资企业举办讲座、取得劳务报酬收入的外籍专家

C应聘在中国境内的社会团体中工作的外籍专家

D应聘在中国境内的社会团体中工作的中方专家

正确答案: B解析: -

第13题:

根据下列材料,回答1~4题: 张某是北京市居民,现供职于某韩语培训学校,2008年9月获得工资收入5000元,当月,获得国债利息收入5000元,储蓄存款利息收入l0000元,另有教育储蓄存款利息收入5000元。李某是韩国公民,2006年10月1日来到北京,一直在中国境内居住,并在该韩语培训学校担任韩语教师,属于应聘在中国境内企业工作的外籍专家(其工资、薪金所得的税前附加减除费用标准为每月2800元)。2008年9月,李某获得工资收入10000元,当月,李某撰写的《韩语三月通》一书在北京某出版社出版,获得稿酬收入20000元。王某是该韩语培训学校的临时工作人员,2008年9月获得一次性劳务报酬收入8000元,当月,王某还获得某保险公司一次性保险赔款20000元。张某、李某、王某的以上各项收入皆为税前收入。 请根据我国现行个人所得税法的规定,回答以下问题: 张某、李某、王某的下列收人中,属于个人所得税法规定的免税收入的是( )。 A.张某的国债利息收入5000元 B.张某的储蓄存款利息收入10000元 C.李某的稿酬收入20000元 D.王某的保险赔款20000元

正确答案:AD

本题考查个人所得税的免税问题。《个人所得税法》第4条该法:“下列各项个人所得,免纳个人所得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;二、国债和国家发行的金融债券利息;三、按照国家统一规定发给的补贴、津贴;四、福利费、抚恤金、救济金;五、保险赔款;六、军人的转业费、复员费;七、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;九、中国政府参加的国际公约、签订的协议中规定免税的所得;十、经国务院财政部门批准免税的所得。”据此可知,选项AD是正确答案。 -

第14题:

在我国境内工作的外籍专家,其每月的工资收入额允许减除( )元的费用,余额为应纳税所得额。

A.2000

B.5000

C.10000

D.4800

正确答案:D

解析:对于下列4种人员,我国准予其每月的工资、薪酬收入,在统一减除2000元费用的基础上,再允许减除2800元的附加减除费用:(1)在中国境内的外商投资企业和外国企业中工作的外籍人员;(2)应聘在中国境内的企业、事业单位、社会团体、国家机构中工作的外籍专家;(3)在中国境内有住所,而在中国境外任职或者受雇取得的工资、薪金所得的个人;(4)国务院财政、税务主管部门确定的其他人员。本题中涉及的纳税人员属于上述第2种工作人员,所得税扣除费用金额为4800元。故本题答案为D。 -

第15题:

张某是北京市居民,现供职于某韩语培训学校,2008年9月获得工资收入5000元,储蓄款利息收入10000元,另有专利教育储蓄存款利息收入5000元。

李某是韩国公民,2006年10月1日来到北京,一直在中国境内居住,并在该韩语培训学位担任韩语教师,属于应聘在中国境内企业工作的外籍专家(其工资,薪金所得的税前附加减除费用标准为每月2800元)。2008年9月,李某获得工资收入10000元,当月,他某撰写的《韩三月通》一书在北京某出版社出版,获得稿酬收入20000元。

王某是该韩语培训学校的作人员,2008年9月获得一次性劳务报酬收入8000元,当月王某还获得某保险公司一次性保险赔款20000元。

张某,李某,王某的以上各项收入皆为税前收入。

请根据我国现行个人所得税法的规定,回答以下问题:

87.张某,李某,王某的下列收入中,属于个人所得税法规定的免税收入的是( )。

A.张某的国债利息收入5000元

B.张某的储蓄存款利息收入10000元

C.李某的稿酬收入20000元

D.王某的保险赔款20000元

正确答案:AC本题考点为个人所得税的免税收入。我国《个人所得税法》第4条第1款第2项规定:“下列各项个人所得,免纳个人所得税:国债和国家发行的金融债券利息......”第五项规定:“保险赔款。”因此,本题正确答案为AC。

-

第16题:

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下:

(1)取得工资收入20000元。

(2)出版图书一部,出版社支付稿酬80000元。

(3)一次性取得讲学收入12000元。

(4)参加某大型商场开业抽奖活动,中奖所得5000元。

山姆先生工资收入应缴纳个人所得税为( )元。A.1590

B.3120

C.3995

D.3495答案:A解析:(20000-5000)×20%-16920/12=1590(元)。 -

第17题:

某外籍专家在我国境内工作,月工资为30000元人民币,则其每月缴纳个人所得税的应纳税所得额为()元。A:25200

B:26000

C:26800

D:30000答案:A解析:计算外籍专家的个人所得税的应纳税所得额时,外籍人员每月的工资、薪金收入,在统一减除3500元费用的基础上,再允许减除1300元的附加减除费用。则其每月缴纳个人所得税的应纳税所得额=30000-3500-1300=25200(元)。 -

第18题:

凡有工资收入的团员,每月工资收入在400元(含400元)以下者,交纳月工资收入的0.5%;每月工资收入在400元以上者,纳月工资收入的1%,临时工、协议工团员,在有工资收入期间,按上述规定的比例交纳团费。

正确答案:正确 -

第19题:

某外籍人士杰瑞在境内一家外国企业中工作,2017年10月收入情况如下: (1)工资收入为20000元; (2)向某家公司转让专有技术使用权一项,获得特许权使用费6000元; (3)利用业余时间为某家企业进行产品设计,取得报酬24000元; (4)在某学校举办讲座,取得收入2000元; (5)因汽车失窃,获得保险公司赔偿80000元: (6)取得探亲费5000元。 已知:全月应纳税所得额超过9000元至35000元的部分,税率为25%,速算扣除数为1005。 杰瑞取得的工资收入,应缴纳的个人所得税为()元。

- A、2155

- B、2665

- C、2795

- D、3120

正确答案:C -

第20题:

单选题李某2011年全年的工资情况如下,1至6月份每月工资收入7500元,7至12月每月工资收入8500元;则李某2011年工资薪金应缴纳的个人所得税为()元。A4440

B7980

C7020

D9900

正确答案: C解析: 本题考核个人所得税的计算。应缴纳的个人所得税=[(7500-2000)×20%-375]×6+[(8500-2000)×20%-375]×2+[(8500-3500)×20%-555]×4=7980(元)。 -

第21题:

单选题根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为综合上述几种情况,下列哪一项是王先生应该选择的税收筹划方法()。A前半年6000元/月,后半年6800/元的工资收入

B每月6400元的工资收入

C每月6400元的兼职收入

D前半年6000元/月,后半年6800/元的兼职收入

正确答案: D解析: 暂无解析 -

第22题:

多选题按照《个人所得税法》的规定,下列可以享受附加减除费用的个人有( )。A华侨和港、澳、台同胞

B在国外工作取得工资收入的中国居民

C在我国境内工作的外籍专家

D在我国境内的外国企业中工作的中方人员

正确答案: B,C解析:

附加减除费用适用的范围,包括:①在中国境内的外商投资企业和外国企业中工作取得工资、薪金所得的外籍人员;②应聘在中国境内的企事业单位、社会团体、国家机关中工作取得工资、薪金所得的外籍专家;③在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;④财政部确定的取得工资、薪金所得的其他人员。华侨和香港、澳门、台湾同胞参照上述附加减除费用标准执行。 -

第23题:

问答题某外籍专家来我国境内工作2年以上,该外籍个人取得来源A国的一项股息收入45000元以及一项稿酬收入30000元,总计缴纳A国税款10000元;另外又从B国取得月工资9750元,已在B国扣除个人所得税1125元(以上金额均为人民币)。该专家申报应缴个人所得税时,计算如下: 45000×20%+30000×(1-20%)×20%×(1-30%)+(9750-4800)×10%-105-10000-1125=1625(元)。 要求:(1)指出计算错误之处; (2)正确计算该外籍专家当月应缴个人所得税额。正确答案: (1)错误处:

①未区别A、B两国分别就不同应税项目计算扣除限额;

②超过抵扣限额的部分,不应在其他抵扣有余额的项目中扣除。

(2)正确计算如下:

①当月A国收入按我国税法计算的扣除限额

=45000×20%+30000×(1-20%)×20%×(1-30%)=12360>10000,

A国实际缴纳的10000元可以全额扣除,扣除后应补缴2360元。

②当月B国收入按我国税法计算的扣除限额=(9750-4800)×10%-105=390<1125,

B国实际缴纳的1125元中,390元可以当月扣除,其余735元可在以后5个纳税年度B国扣除限额的余额中补扣。

③该外籍个人应补缴个人所得税2360元。解析: 暂无解析