某公司在2004年7月进口一批货物(适用17%的税率),海关核定的关税完税价格为25万元,在海关缴纳关税5万元.缴纳消费税2万元。根据《增值税暂行条例》的规定,该公司在当月应向海关缴纳的增值税数额为( )。A.4.25万元B.5.1万元C.0万元D.5.44万元

题目

某公司在2004年7月进口一批货物(适用17%的税率),海关核定的关税完税价格为25万元,在海关缴纳关税5万元.缴纳消费税2万元。根据《增值税暂行条例》的规定,该公司在当月应向海关缴纳的增值税数额为( )。

A.4.25万元

B.5.1万元

C.0万元

D.5.44万元

相似考题

更多“某公司在2004年7月进口一批货物(适用17%的税率),海关核定的关税完税价格为25万元,在海关缴纳关税5万元.缴纳消费税2万元。根据《增值税暂行条例》的规定,该公司在当月应向海关缴纳的增值税数额为( )。A.4.25万元B.5.1万元C.0万元D.5.44万元”相关问题

-

第1题:

甲公司为增值税一般纳税人,2017年10月从国外进口一批空调,海关核定的关税完税价格为117万元,缴纳关税11.7万元。已知增值税税率为17%,甲公司该笔业务应缴纳增值税税额的下列计算中,正确的是()。

A、117×17%=19.89(万元)

B、(117+11.7)×17%=21.879(万元)

C、117÷(1+17%)×17%=17(万元)

D、(117+11.7)÷(1+17%)×17%=18.7(万元)

答案:B

解析:甲公司进口空调应缴纳的增值税税额=(关税完税价格+关税)×增值税税率=(117+11.7)×17%=21.879(万元)。

-

第2题:

2019年3月甲公司进口一批高档手表,海关审定的关税完税价格为100万元,缴纳关税30万元,已知高档手表消费税税率为20%,甲公司当月进口高档手表应缴纳消费税是( )万元。

A.26

B.32.5

C.20

D.25答案:B解析:本题考查消费税应纳税额的计算。

组成计税价格=(关税完税价格+关税)/(1-消费税比例税率)

(100+30)÷(1-20%)×20%=32.5(万元) -

第3题:

某商贸公司(有进出口经营权)10月进口货物一批。海关审定该批货物的关税完税价格为60万元。货物报关后,公司按规定缴纳了进口环节的增值税并取得了海关开具的海关进口增值税专用缴款书。假定该批进口货物在国内全部销售,取得不含税销售额80万元。相关货物进口关税税率为15%,增值税税率为13%。下列说法正确的有( )。A.进口环节应纳进口关税9万元

B.进口环节应纳增值税的组成计税价格为69万元

C.进口环节应缴纳增值税7.8万元

D.国内销售环节的销项税额为10.4万元

E.国内销售环节应缴纳增值税税额10.4万元答案:A,B,D解析:(1)应缴纳进口关税=60×15%=9(万元)

(2)进口环节应纳增值税的组成计税价格=60+9=69(万元)

(3)进口环节应缴纳增值税=69×13%=8.97(万元)

(4)国内销售环节的销项税额=80×13%=10.4(万元)

(5)国内销售环节应缴纳增值税税额=10.4-8.97=1.43(万元)。 -

第4题:

某进出口公司(小规模纳税人)2020年2月进口一批小汽车,成交价共计45万元,该公司另支付入关前的运费4万元,保险费5万元,为在境内复制进口货物而支付的费用20万元。已知小汽车的关税税率为20%,消费税税率为12%,下列说法中正确的有( )。A.该公司应缴纳进口关税为10.8万元

B.该公司应缴纳进口环节消费税为8.84万元

C.该公司应缴纳进口环节增值税为2.21万元

D.该公司进口环节的增值税和消费税由海关代征答案:A,B,D解析:选项A:该公司应缴纳关税=(45+4+5)×20%=10.8(万元)。选项B:该公司应缴纳进口环节消费税=(45+4+5+10.8)/(1-12%)×12%=8.84(万元)。选项C:除另有规定外,小规模纳税人进口货物适用增值税的税率,不适用征收率;该公司应缴纳进口环节增值税=(45+4+5+10.8)/(1-12%)×13%=9.57(万元)。 -

第5题:

2018年7月某公司进口一批摩托车,海关应征进口关税15万元(关税税率假定为30%),则进口环节还需缴纳()。(消费税税率为10%)A.消费税6.5万元

B.消费税7.22万元

C.增值税11.05万元

D.增值税11.56万元

E.增值税12.28万元答案:B,D解析:关税完税价格=15÷30%=50(万元)

进口消费税=(50+15)÷(1-10%)×10%=7.22(万元);

进口增值税=(50+15+7.22)×16%=11.56(万元) -

第6题:

某汽车贸易公司2017年11月从国外进口小汽车50辆,海关核定的每辆小汽车关税完税价格为28万元,已知小汽车关税税率为20%,消费税税率为25%。则下列正确的有()。

- A、应缴纳的进口消费税为420万元

- B、应缴纳的进口消费税为560万元

- C、应缴纳的增值税税额为380.8万元

- D、应缴纳的增值税税额为317.33万元

正确答案:B,C -

第7题:

某公司进口一批摩托车,海关应征进口关税15万元(关税税率假定为30%),则进口环节还需缴纳()。(消费税税率为10%)

- A、消费税6.5万元

- B、消费税7.22万元

- C、增值税11.05万元

- D、增值税12.28万元

正确答案:B,D -

第8题:

多选题某公司进口一批摩托车,海关应征进口关税15万元(关税税率假定为30%),则进口环节还需缴纳()。(消费税税率为10%)A消费税6.5万元

B消费税7.22万元

C增值税11.05万元

D增值税12.28万元

正确答案: D,C解析: 暂无解析 -

第9题:

单选题甲公司为增值税一般纳税人,2015年1月进口一批烟丝,海关核定的关税完税价格63万元,缴纳关税税额6.3万元。已知烟丝增值税税率为17%,消费税税率为30%。甲公司该笔业务应缴纳增值税税额的下列计算列式中,正确的是()。A(63+6.3)÷(1-30%)×17%=16.83(万元)

B(63+6.3)×17%=11.781(万元)

C63÷(1-30%)×17%=15.3(万元)

D63×17%=10.71(万元)

正确答案: D解析: -

第10题:

多选题某汽车贸易公司2017年11月从国外进口小汽车50辆,海关核定的每辆小汽车关税完税价格为28万元,已知小汽车关税税率为20%,消费税税率为25%。则下列正确的有()。A应缴纳的进口消费税为420万元

B应缴纳的进口消费税为560万元

C应缴纳的增值税税额为380.8万元

D应缴纳的增值税税额为317.33万元

正确答案: B,A解析: 国本题考核进口环节消费税和增值税的计算。进口环节按组成计税价格计算消费税和增值税,应纳关税税额=50×28×20%=280(万元);组成计税价格=(50×28+280)÷(1-25%)=2240(万元)。应纳消费税税额=2240×25%=560(万元);应纳增值税税额=2240×17%=380.8(万元)。 -

第11题:

单选题某公司为增值税一般纳税人,2018年12月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为30%,增值税税率为13%。则该公司进口环节应纳增值税税额为( )。A17万元

B21.42万元

C26.18万元

D23.4万元

正确答案: A解析: -

第12题:

单选题某公司为增值税一般纳税人,2016年12月从国外进口一批高档化妆品,海关核定的关税完税价格为100万元。已知进口关税税率为26%,消费税税率为30%,增值税税率为17%。则该公司进口环节应纳增值税税额为( )。A17万元

B21.42万元

C26.18万元

D30.6万元

正确答案: D解析: -

第13题:

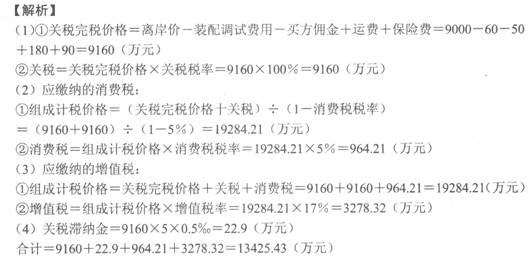

进出口公司2011年5月从A国进口酒精一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,支付自己的采购代理人购货佣金50万元)。另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴款书的之日起第20天才缴纳关税税款。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。该公司相关陈述正确的是( )。

A.应缴纳的关税滞纳金为22.9万元

B.该公司应缴纳的增值税为192854.21万元

C.该公司本期缴纳的消费税为964.21万元

D.关税完税价格为9160万元

E.该公司应缴的进口税金及关税滞纳金合计为13425.43万元

正确答案:ACDE

-

第14题:

2018年7月某公司进口一批摩托车,海关应征进口关税15万元(关税税率假定为30%),则进口环节还需缴纳()。(消费税税率为10%)A、消费税6.5万元

B、消费税7.22万元

C、增值税11.05万元

D、增值税11.56万元

E、增值税12.28万元答案:B,D解析:关税完税价格=15÷30%=50(万元)

进口消费税=(50+15)÷(1-10%)×10%=7.22(万元);

进口增值税=(50+15+7.22)×16%=11.56(万元) -

第15题:

甲企业为增值税小规模纳税人,2019年2月进口1辆小汽车自用,海关核定的关税完税价格为50万元,关税税率为20%,消费税税率为3%,则下列关于甲企业应缴纳进口环节增值税和消费税的计算,正确的有( )。A.甲企业应缴纳进口环节增值税1.86万元

B.甲企业应缴纳进口环节增值税9.90万元

C.甲企业应缴纳进口环节消费税1.11万元

D.甲企业应缴纳进口环节消费税1.86万元答案:B,D解析:进口货物,除另有规定外,不适用征收率。甲企业应缴纳进口环节增值税=(关税完税价格+关税)÷(1-消费税比例税率)×增值税税率=(50+50×20%)÷(1-3%)×16%=9.90(万元);甲企业应缴纳进口环节消费税=(50+50×20%)÷(1-3%)×3%=1.86(万元)。 -

第16题:

某贸易公司进口产品一批,关税完税价格140万元,关税70万元,该商品消费税税率30%,增值税税率为17%,则下列表述不正确的有( )。A.进口环节缴纳的增值税为90万元

B.进口环节缴纳的增值税为51万元

C.进口环节缴纳的增值税为35.7万元

D.进口环节的增值税由海关代征

E.进口环节的增值税由税务机关直接收取答案:A,C,E解析:进口海关代征的增值税=(140+70)÷(1-30%)×17%=51(万元)。 -

第17题:

某进出口公司当月进口货物一批,海关审定的关税完税价格为800万元,当月销售给国内企业,销售额为1800万元。该货物的关税税率为12%,增值税税率为17%。计算该公司进口增值税和国内销售应纳增值税税额。

进口环节增值税=组成计税价格*税率=(800+800×12%)×17%=896×17%=152.32(万元)

国内销售应纳增值税=当期销项税额—当期进项税额=1800×17%-152.32=306-152.32=153.68(万元)

合计:306万元

略 -

第18题:

甲企业(增值税一般纳税人)进口一批烟丝,海关审定的关税完税价格为25万元。已知关税税率为50%。则进口环节还需缴纳()

- A、消费税9.11万元

- B、消费税16.07万元

- C、增值税9.11万元

- D、增值税16.07万元

正确答案:B,C -

第19题:

某进出口公司(增值税一般纳税人)2017年3月份报关进口货物一批,关税完税价格240万元。已纳进口环节关税和海关代征的增值税,并已取得海关进口增值税专用缴款书。当月售出其中的部分货物,取得不含税价款185万元。同时,报关进口中轻型商用客车1辆自用,取得的海关进口增值税专用缴款书上注明已纳进口增值税3.2万元。已知该进口货物进口关税税率20%,增值税税率17%,中轻型商用客车消费税适用税率5%。要求:计算该公司当月进口环节和国内销售环节分别应缴纳的增值税。

正确答案: 应纳进口关税=240×20%=48(万元)

进口环节应纳增值税=(240+48)×17%+3.2=52.16(万元)

国内销售环节应纳增值税=185×17%-52.16=-20.71(万元) -

第20题:

单选题某市进出口公司某月进口小汽车(消费税税率5%)一批,关税完税价格100万元,已纳关税90万元。进口后当月在国内全部销售,取得销售收入300万元(不含增值税),该公司应该缴纳增值税为( )万元。A17

B34

C0

D51

正确答案: C解析: 本题考核增值税的计算。进口环节应纳增值税=(100+90)÷(1-5%)×17%=34(万元)或=(100+90+10)×17%=34(万元);应纳增值税=300×17%-34=17(万元)。 -

第21题:

单选题甲公司为增值税一般纳税人,2013年5月从国外进口一批音响,海关核定的关税完税价格为117万元,缴纳关税11.7万元。已知增值税税率为17%,甲公司该笔业务应缴纳增值税税额为()万元。A19.89

B21.879

C17

D18.7

正确答案: D解析: 暂无解析 -

第22题:

问答题某进出口公司当月进口货物一批,海关审定的关税完税价格为800万元,当月销售给国内企业,销售额为1800万元。该货物的关税税率为12%,增值税税率为17%。计算该公司进口增值税和国内销售应纳增值税税额。正确答案: 进口环节增值税=组成计税价格*税率=(800+800×12%)×17%=896×17%=152.32(万元)

国内销售应纳增值税=当期销项税额—当期进项税额=1800×17%-152.32=306-152.32=153.68(万元)

合计:306万元解析: 暂无解析 -

第23题:

单选题甲公司为增值税一般纳税人,2013年5月从国外进口一批音响,海关核定的关税完税价格为117万元,缴纳关税11.7万元。已知增值税税率为17%,甲公司该笔业务应缴纳增值税税额的下列计算中,正确的是()。A117×17%=19.89(万元)

B(117+11.7)×17%=21.879(万元)

C117÷(1+17%)×17%=17(万元)

D(117+11.7)÷(1+17%)×17%=18.7(万元)

正确答案: D解析: