某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

题目

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

相似考题

更多“某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )”相关问题

-

第1题:

某公司2007年购置小轿车3辆,每辆含增值税的价款为260000元;购置载货汽车3辆,每辆含增值税的价款为65000元;进口摩托车4辆,每辆关税完税价格为7000元。求其应纳车辆购置税税额。

(提示:摩托车关税税率为6%,摩托车消费税税率为10%,车辆购置税税率为10%)

正确答案:

(1)购置小轿车应纳车辆购置税=(260000÷1.17)×10%×3=66666.67(元)

(2)购置载货汽车应纳车辆购置税=(65000÷1.17)×10%×3=16666.67(元)

(3)进口摩托车应纳关税=7000×6%×4=1680(元)

应纳车辆购置税=(7000×4+1680)÷(1—10%)×10%=3297.78(元)

该公司应缴纳的车辆购置税=66666.67+16666.67+3297.78=86631.12(元)

【该题针对“车辆购置税的相关规定”知识点进行考核】 -

第2题:

某外贸公司为增值税一般纳税人,从摩托车厂购进摩托车1000辆,直接报关离境出口;取得的增值税专用发票注明的单价是每辆5000元,支付从摩托车厂到出境口岸的运费160000元,装卸费40000元,离岸价每辆720美元(美元与人民币币汇率1:8.3)。摩托车消费税税率为10%。则该公司应退消费税税款为( )。

A.500000元

B.516000元

C.520000元

D.597600元

正确答案:A

出口应税消费品退税的计算。

计算过程=5000×1000×10%=500000(元) -

第3题:

海南某摩托车制造有限公司(一般纳税人)2008年11月从某生产企业购进摩托车(排量280毫升)一批(消费税税率为10%),取得增值税专用发票注明价款250万元,增值税42.5万元,取得运输发票注明运输费用8万元,当月该批摩托车全部改装加工成赛车型(排量为325毫升,消费税税率为10%)两轮摩托车,取得不含税销售收入965万元。该公司摩托车应纳的消费税和增值税合计为( )。

A.192.49万元

B.225.05万元

C.271.50万元

D.289万元

正确答案:A

解析:税法规定,外购摩托车生产摩托车,外购已纳消费税可以抵扣。

应纳消费税=965×10%-250×10% =71.5(万元)

应纳增值税=965×17%-42.5-8×7% =120.99(万元)

合计=71.5+120.99=192.49(万元) -

第4题:

某小轿车生产企业为增值税一般纳税人,2009年12月生产并销售小轿车300辆,每辆含增值税的销售价格17.55万元,适用消费税税率9%.该企业12月份应缴纳消费税税额为()万元.

A.473.9

B.283.5

C.364.5

D.405

正确答案:B

20.[答案]B

【精析】本题考查了小轿车达到低污染排放标准,可以减征30%的优惠.该企业12月份应纳税额=300×17.55÷(1+17%)×9%×(1-30%) =283.5(万元). -

第5题:

某知名车业有限公司(一般纳税人)2011年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元,当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得含税销售收入1000万元。该公司摩托车应纳的消费税为( )万元。

A.21.45

B.25.05

C.73.50

D.77.97

正确答案:D

-

第6题:

某县摩托车厂为增值税一般纳税人,2020年7月的业务情况如下:

其他相关资料:上述应抵扣进项税的票据均进行了抵扣,摩托车均为应税消费品且消费税适用税率为3%。

(1)销售给特约经销商A型号摩托车50辆,出厂不含税价每辆15000元,另收取包装费和售后服务费每辆1000元。该经销商当月只付清了其中30辆的购车款及价外费用,其余20辆承诺为厂家代销(尚未提供代销清单)。厂家在收到上述货款后为经销商开具了50辆摩托车的增值税专用发票。

(2)销售给某使用单位B型号摩托车10辆,每辆不含税价16800元,向购买方收取6000元运费,同时运输单位向使用单位开具了6000元的增值税专用发票并由本厂转交给了使用单位。(注:老师手写板计算的是1辆摩托车的增值税和消费税)

(3)将A型号摩托车5辆奖励给本厂优秀职工。

(4)将本厂售后服务部已使用8年的5辆摩托车(每辆含税定价6000元)销售给本厂职工,该厂未放弃相关的减税优惠。

(5)购进一批零部件,取得的增值税专用发票上注明的税款为30000元。

(6)将本年5月购入的已抵扣过进项税的用于生产摩托车的材料改用于职工食堂改建工程,该批材料账面成本50000元。

(7)当月收到出口退还增值税50000元。

【提示】本题考核增值税的纳税义务发生时间;符合两个条件的代垫运费不征增值税;销售自己使用过的2013年8月1日之前购进的摩托车采用简易计税办法计税,即按3%的征收率减按2%征税;用于职工福利的原材料的进项税额不得抵扣。

要求:根据上述资料,回答下列问题。

当月增值税销项税额为( )元。A.124608.44

B.134842.21

C.156074.96

D.179008.37答案:B解析:当月增值税销项税额=15000×(50+5)×13%+1000×50/(1+13%)×13%+10×16800×13%=134842.21(元)。 -

第7题:

甲企业2019年9月向乙摩托车厂(增值税一般纳税人)订购摩托车10辆,每辆含增值税买价为10000元,另支付改装费共计30000元。已知,增值税税率为13%,消费税税率为10%。有关乙摩托车厂上述业务应缴纳的消费税,下列计算列式正确的是( )。A.10000×10×10%

B.10000×10÷(1+13%)×10%

C.(10000×10+30000)×10%

D.(10000×10+30000)÷(1+13%)×10%答案:D解析:(1)消费税的计税销售额应当为向购买方收取的全部价款和价外费用,改装费应作为价外费用对待;(2)摩托车本身的价款,10000元/辆已经明确为含税价款,改装费亦属于含税收入,均应换算成不含增值税销售额。 -

第8题:

某摩托车制造厂为一摩托车越野赛提供赞助,无偿赠送比赛单位摩托车10辆,每辆市场售价5.85万元(含增值税),按规定摩托车制造厂应纳的消费税是()万元。(消费税率为10%)

- A、5

- B、5.85

- C、10

- D、12

正确答案:A -

第9题:

单选题某摩托车生产企业(以下简称甲企业)为增值税一般纳税人,2014年2月委托乙企业加工一批摩托车,甲企业提供不含税价款为100万元的原材料,同时支付不含税加工费20万元,当月将该批摩托车收回全部销售取得不含税销售额300万元,则甲企业当月应缴纳消费税()万元。(不含代收代缴的消费税,摩托车消费税税率为3%)A0

B5.29

C9

D7.85

正确答案: A解析: 委托方将收回的应税消费品,以不高于受托方计税价格销售的,为直接出售,不再缴纳消费税;

委托方以高于受托方计税价格出售的,不属于直接售出,需按规定缴纳消费税,在计税时,准予扣除受托方已代收代缴的消费税,甲企业应纳消费税=300×3%-(100+20)/(1-3%)×3%=5.29(万元)。 -

第10题:

单选题]某外贸公司为增值税一般纳税人,2016年12月从国外摩托车厂购进250毫升排量的摩托车1000辆,海关核定的每辆关税完税价为5000元,从境内报关地运输至该公司支付不含税运费85200元。则该外贸公司进口环节应缴纳的消费税和增值税合计()元。(摩托车消费税税率为3%,关税税率为40%)A1437334.97

B1443298.97

C1433134.97

D1453689.97

正确答案: A解析: 组成计税价格=1000X5000X(1+40%)÷(1-3%)=7216494.85(元) 进口环节应纳消费税=7216494.85X3%=216494.85(元) 进口环节应纳增值税=7216494.85X17%=1226804.12(元) 进口应纳消费税和增值税合计=216494.85+1226804.12=1443298.97(元) -

第11题:

单选题某摩托车生产企业采用以旧换新方式销售摩托车,其消费税的计税依据是()A同类型新摩托车的同期不含增值税的销售价格

B同类型新摩托车的同期含增值税的销售价格

C实际收取的含增值税的全部价款

D实际收取的不含增值税的全部价款

正确答案: D解析: 采用以旧换新方式销售除金银首饰以外的其他应税消费品,按照新消费品的同期不含增值税的销售价格作为计税依据,计算征收消费税;

采用以旧换新方式销售金银首饰的,按照实际收取的不含增值税的全部价款作为计税依据,计算征收消费税。 -

第12题:

单选题某中外合资车业有限公司(一般纳税人),2012年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元。当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得不含税销售收入965万元。该公司摩托车应纳的消费税为( )万元。A21.45

B25.05

C71.50

D89

正确答案: D解析:

税法规定,外购摩托车生产摩托车,外购已纳消费税可以抵扣。应纳消费税=965×10%-250×3%=89(万元)。 -

第13题:

根据上文,回答第 75~78 题。

某摩托车厂为增值税一般纳税人,2001年3月份的业务情况如下:

(1)销售给特约经销商某型号摩托车50辆,出厂价(不含税,下同)每辆15000元,另收取包装费和售后服务费每辆1000元。该经销商当月只付清了其中30辆的购车款及价外费用,其余20辆承诺为厂家代销(尚未提供代销清单)。厂家在收到上述货款后为经销商开具了50辆摩托车的增值税专用发票。

(2)销售给某使用单位同型号摩托车10辆,每辆16800元,并请运输单位向使用单位开具了6000元的运费发票转交给了使用单位。

(3)将同型号摩托车5辆以出厂价销售给本厂售后的服务部使用。

(4)将本厂售后服务部已使用2年的5辆摩托车每辆定价6000元,销售给本厂职工。

(5)购进一批生产原材料,已支付货款和运费,取得的增值税专用发票小注明的税款为150000元,但尚未到货。

(6)购进一批零部件,已付款并验收入库,取得的增值税专用发票上注明的税款为30000元。

(7)购买办公用品等30000元,未取得增值税专用发票(消费税适用税率为5%)。第 75 题 当月销售税额为( )。

A.124608元

B.124710元

C.176074.96元

D.179008元

正确答案:C

15000×50×17%+1000×50+(1+17%)×17%+10×16800×17%+5×15000×17%=176074.96(元) -

第14题:

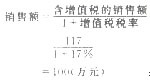

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

正确答案:应纳税额=销售额×税寨

=100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。 -

第15题:

某摩托车制造厂为一摩托车越野赛提供赞助,无偿赠送比赛单位摩托车10辆,每辆市场售价5.85万元(含增值税),按规定摩托车制造厂应纳的消费税是()万元。(消费税率为10%)A.5

B.5.85

C.10

D.12

参考答案:A

-

第16题:

某摩托车生产企业为增值税一般纳税人,2007年9月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为90万元;

(2)销售摩托车600辆,开具普通发票,取得含税销售额140.4万元;将自产摩托车100辆用于赞助,货物已移送;

(3)2007年8月留抵税额为5万元。

要求:

根据以上资料,回答下列问题:

(1)当月计税销售额;

(2)当月准予抵扣的增值税额;

(3)应纳增值税税额;

(4)当月应纳消费税税额(摩托车消费税税率为3%)

正确答案:

(1)当月计税销售额=140.4÷(1+17%)+140.4÷(1+17%)÷600×100=140(万元)

(2)当月准予抵扣的增值税额=90×17%+5=20.3(万元)

(3)当月应纳增值税税额=140×17%—20.3=3.5(万元)

(4)当月应纳消费税税额=140×3%=4.2(万元) -

第17题:

某县摩托车厂为增值税一般纳税人,2020年7月的业务情况如下:

其他相关资料:上述应抵扣进项税的票据均进行了抵扣,摩托车均为应税消费品且消费税适用税率为3%。

(1)销售给特约经销商A型号摩托车50辆,出厂不含税价每辆15000元,另收取包装费和售后服务费每辆1000元。该经销商当月只付清了其中30辆的购车款及价外费用,其余20辆承诺为厂家代销(尚未提供代销清单)。厂家在收到上述货款后为经销商开具了50辆摩托车的增值税专用发票。

(2)销售给某使用单位B型号摩托车10辆,每辆不含税价16800元,向购买方收取6000元运费,同时运输单位向使用单位开具了6000元的增值税专用发票并由本厂转交给了使用单位。(注:老师手写板计算的是1辆摩托车的增值税和消费税)

(3)将A型号摩托车5辆奖励给本厂优秀职工。

(4)将本厂售后服务部已使用8年的5辆摩托车(每辆含税定价6000元)销售给本厂职工,该厂未放弃相关的减税优惠。

(5)购进一批零部件,取得的增值税专用发票上注明的税款为30000元。

(6)将本年5月购入的已抵扣过进项税的用于生产摩托车的材料改用于职工食堂改建工程,该批材料账面成本50000元。

(7)当月收到出口退还增值税50000元。

【提示】本题考核增值税的纳税义务发生时间;符合两个条件的代垫运费不征增值税;销售自己使用过的2013年8月1日之前购进的摩托车采用简易计税办法计税,即按3%的征收率减按2%征税;用于职工福利的原材料的进项税额不得抵扣。

要求:根据上述资料,回答下列问题。

当月应纳消费税税额为( )元。A.29690

B.31117.43

C.31440

D.32786.75答案:B解析:当月应纳消费税=[15000×50+1000×50/(1+13%)+10×16800+5×15000]×3%=31117.43(元)。 -

第18题:

某摩托车厂为增值税一般纳税人,下设一家非独立核算的门市部,2019年8月该厂将生产的一批摩托车交门市部,计价70万元。门市部将其对外销售,取得含税销售额81.2万元。摩托车的消费税税率为3%,该项业务应缴纳的消费税为( )万元。A.1.54

B.1.8

C.1.98

D.2.1答案:D解析:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税。应缴纳的消费税=81.2÷1.16×3%=2.1(万元) -

第19题:

某汽车生产企业为增值税一般纳税人,2019年2月将每辆价值200万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率为10%,当月该生产企业应纳消费税( )万元。A.880

B.616

C.400

D.480答案:A解析:国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率)=200×20×(12%+10%)=880(万元)。 -

第20题:

某外贸公司为增值税一般纳税人,从摩托车厂购进摩托车1000辆,直接报关离境出口;取得的增值税专用发票注明的单价是每辆5000元,支付从摩托车厂到出境口岸的运费160000元,装卸费40000元,离岸价每辆720美元(美元与人民币汇率1:8.3)。摩托车消费税税率为10%,则该公司应退消费税税款为()。

正确答案:500000(元) -

第21题:

多选题某高尔夫球生产企业为增值税一般纳税人,2011年8月发生如下业务:将其生产的20箱A牌高尔夫球移送至下设非独立核算的门市部,当月该门市部将其中的80%销售,取得不含税销售额410000元;A牌高尔夫球平均销售价格(不含增值税)为25000元/箱,最高销售价格(不含增值税)为26000元/箱,当月将5箱A牌高尔夫球用于换取一批生产材料,则下列关于高尔夫球生产企业上述业务的税务处理正确的有()。(高尔夫球及球具适用的消费税税率是10%)A非独立核算门市部销售高尔夫球的增值税销项税额为69700元

B该企业将高尔夫球换取生产资料应缴纳的消费税为12500元

C该企业将高尔夫球换取生产资料的增值税销项税额为21250元

D该企业上述业务应缴纳消费税合计53500元

正确答案: C,A解析: 将自产应税消费品用于换取生产资料,应按纳税人同类应税消费品的最高销售价格作为消费税计税依据,但是增值税应按平均价格来计算。

则该企业上述业务应缴纳的消费税=410000×10%+5×26000×10%=54000(元)。 -

第22题:

单选题某汽车生产企业为增值税一般纳税人,2019年4月将每辆价值140万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率为10%,当月该生产企业应纳消费税()万元。A616

B336

C280

D560

正确答案: D解析: -

第23题:

单选题某小汽车生产企业为增值税一般纳税人,6月份将生产的某型号小汽车10辆,以每辆出厂价12 000元(不含增值税)给自设非独立核算的门市部;门市部又以每辆18 000元(含增值税)售给消费者。小汽车生产企业6月份应缴纳消费税( )元。(小汽车适用消费税税率5%)A7964.60

B5 128. 21

C2 564. 10

D9 000

正确答案: B解析: