大华公司外购一台生产用设备,与该设备有关的业务如下:(1)20×7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550 000元,增值税额为93 500元(增值税不符合可抵扣条件)。另支付运费及其他费用13 250元。(2)20×7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。(3)20×8年12月31日,对该设备进行减值测试,其可收回金额为525 000元,计提减值后原预计使用年限不变。(4)20×9年12月31日,

题目

大华公司外购一台生产用设备,与该设备有关的业务如下:

(1)20×7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550 000元,增值税额为93 500元(增值税不符合可抵扣条件)。另支付运费及其他费用13 250元。

(2)20×7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。

(3)20×8年12月31日,对该设备进行减值测试,其可收回金额为525 000元,计提减值后原预计使用年限不变。

(4)20×9年12月31日,大华公司因产品更新换代的需要,将该设备出售,售价600 000元。出售时用银行存款支付清理费用20 000元。

(5)假定固定资产按年计提折旧。

要求:

(1)编制大华公司20×7年度购入设备的会计分录。

(2)计算大华公司20×8年度计提折旧并编制相应的会计分录。

(3)计算并编制大华公司对该设备计提减值的会计分录。

(4)编制大华公司20×9年度计提折旧及出售该设备的相关会计分录。

(金额单位以元表示)

相似考题

更多“大华公司外购一台生产用设备,与该设备有关的业务如下:(1)20×7年12月30日,大华公司以银行存款购入 ”相关问题

-

第1题:

大华公司外购一台生产用设备,与该设备有关的业务如下:

(1)20?7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550000元,增值税额为93500元(增值税不符合可抵扣条件)。另支付运费及其他费用13250元。

(2)20?7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。

(3)20?8年12月31日,对该设备进行减值测试,其可收回金额为525000元,计提减值后原预计使用年限不变。

(4)20?9年12月31日,大华公司因产品更新换代的需要,将该设备出售,售价600000元。出售时用银行存款支付清理费用20000元。

(5)假定固定资产按年计提折旧。

要求:

(1)编制大华公司20?7年度购人设备的会计分录。1(2)计算大华公司20?8年度计提折旧并编制相应的会计分录。

(3)计算并编制大华公司对该设备计提减值的会计分录。

(4)编制大华公司20?9年度计提折旧及出售该设备的相关会计分录。(金额单位以元表示)

正确答案:

(1)购人设备: 借:固定资产 656 750 贷:银行存款(550 000 93 500 13 250) 656 750(2)20?8年度计提折旧的会计分录: 20?8年度计提折旧=固定资产账面净值/预计使用年限=656 750/5=131 350(元)借:制造费用 131 350 贷:累计折旧 131 350(3)20?8年末该固定资产的账面价值=656 750-131 350=525 400(元)其可收回金额为525 000元,因此应对该固定资产计提的减值准备的金额=525 400-525 000=400(元)借:资产减值损失400 贷:固定资产减值准备400(4)20?9年度计提折旧及出售该设备相关的会计分录: 20?9年度计提折旧=计提减值后的固定资产账面价值/剩余使用年限=525 000/4=131 250(元)借:制造费用 131 250 贷:累计折旧 131 250固定资产清理净损益=固定资产清理收入-固定资产账面价值-清理费用=600 000-(656 750-131 350-400-131 250)-20 000=186 250(元)①借:固定资产清理 393 750 累计折旧 262 600 固定资产减值准备400 贷:固定资产 656 750②借:固定资产清理 20 000 贷:银行存款 20 000③借:银行存款 600 000 贷:固定资产清理 600 000借:固定资产清理 186 250 贷:营业外收入 186 250 -

第2题:

资料

大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下:

1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。

2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。

3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。

4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。

5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。

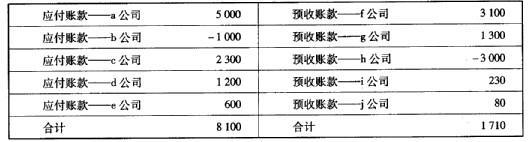

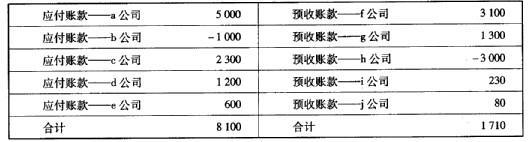

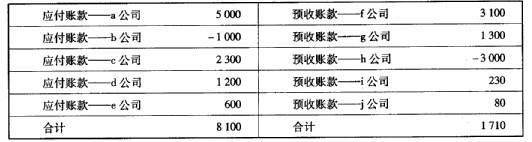

6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元)

二、要求针对上述"资料 5",对于大华公司将"A 材料供应有限公司"以 500 万元的 价格转让给"B 公司"的行为,指出应当进一步采取的审计程序。答案:解析:资料 5 应当采取的审计程序有:

一是对"A 材料供应有限公司"和 B 公司的情况进行彻底清理,查清产权交易的真 实情况;二是交易的合法性,关注有无国有资产流失的问题。 -

第3题:

大华公司新购置了一台价值5万元的机器设备。考虑到该机器设备发生故障需要大额维修费用的可能性比较小,因此,大华公司既没有向保险公司为该机器设备投保,也没有计提固定资产减值准备。从风险管理策略角度看,大华公司采取的策略是( )。A.风险规避

B.风险转移

C.风险承担

D.风险补偿答案:C解析:“考虑到该机器设备发生故障需要大额维修费用的可能性比较小,因此,大华公司既没有向保险公司为该机器设备投保,也没有计提固定资产减值准备”说明大华公司既没有采取风险转移策略,也没有采取风险补偿策略,同时也没有将机器设备发生故障需要大额维修费用的风险规避掉,而是顺其自然,直接接受,因此大华公司采取的风险管理策略是风险承担,选项C正确。 -

第4题:

资料

大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下:

1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。

2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。

3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。

4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。

5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。

6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元)

二、要求针对上述"资料 6",指出相关的项目在财务报表中反映的适当性,并简要说 明理由。答案:解析:应付账款明细账中借方余额的 1 000 万元,应通过财务报表重分类调整至财务报 表的预付账款项目,预付账款调增 1 000 万元,应付账款调增 1 000 万元,,

(2)预收账款款明细账中借方余额的 3 000 万元,应通过财务报表重分类调整至财务 报表的应收账款项目,应收账款调增 3 000 万元,预收账款调增 3 000 万元。

(3)Y 公司坏账准备的余额恰为应收账款账户余额的 60A,,说明 Y 公司没有按比例对 其他应收款计提坏账准备,应补提(1 800+3 000)×6%*=288(万元)。调整分录如下:

借:期初未分配利润 288 万元

贷:坏账准备 288 万元 -

第5题:

资料

大华公司是一家主营机械设备制造的国有独资公司。20×7 年 5 月,某省审计厅派出 审计组,对大华公司 20×6 年度财务收支情况进行了审计。有关审计情况和资料如下:

1.账面资料反映的情况表明,大华公司于 20×6 年 12 月 10 日销售给 D 公司一批通 用设备,含税销售价款总计 680 万元,该笔销售业务所形成的 180 万元利润计人了当期损 益。经查,该项销售没有相应发货凭证,截至 20×6 年 12 月 31 日,该笔货款尚未收回, 审计组函证后未收到客户的回函确认资料。

2.20×6 年 12 月,大华公司将石油设备自动化控制技术转让给 M 公司,取得转让费 收入 3 600 万元,结转全部委托开发费用 450 万元,形成毛利 3 150 万元,均计入了当期 损益。审计人员经进一步了解发现:20 ×5 年,大华公司委托科发研究中心开发一项石油 设备自动化控制技术,根据委托开发合同约定,大华公司除应支付全部开发费外,还应支 付技术转让费 100 万元,方可享有研究开发成果的使用权和转让权。截至 20×6 年 12 月 31 日,大华公司共支付给科发研究中心开发费 224 万元。

3.T 公司是大华公司参股的公司。大华公司投资 200 万元,占 T 公司股本总额的 20%。20×5 年 11 月,大华公司与 T 公司签订了《产品代销合同书》,由 T 公司负责华东 地区大华公司产品的代销,代销价格由大华公司确定,并按代销总销售额的 5%作为佣金 按月支付给 T 公司。经查,T 公司 20×6 年 1 月至 11 月共完成产品代销收入 5 600 万元, 货款已全部汇付大华公司,1 月至 11 月代销佣金 280 万元,大华公司已按月全部支付给 T 公司。20×6 年 12 月,大华公司向 T 公司发出代销产品,金额共计 620 万元。截至 20×6 年 12 月 31 日,该批代销产品已销售部分的货款尚未汇付大华公司,大华公司也未收到该 批产品已销售部分的清单,大华公司按照当月实发代销产品记人"主营业务收入"620 万 元,结转成本 400 万元,并计提了代销佣金 31 万元,记入"其他应付款--应付 T 公司 代销佣金"。

4.大华公司持有 P 公司 35%的股权,P 公司 20×6 年度经营业绩突出,实现净利润 800 万元。鉴于公司持续发展的需要,P 公司股东会决定,20×6 年度暂不分配利润。大 华公司在 20×6 年度未对该项投资的收益进行确认和调整。

5.20×4 年,大华公司投资 1 000 万元成立"A 材料供应有限公司",主要从事大华公 司的主要材料供应业务。20×6 年 9 月,大华公司对该项投资计提减值准备.500 万元。同 年 10 月,未经评估,将"A 材料供应有限公司"以 500 万元的价格转让给该公司职工集 资成立的"B 公司"。检查发现,"A 材料供应有限公司"20×5 年实现净利润 600 万元 (未分配)。

6.大华公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他 应收款)余额的 6%计提。大华公司 20×6 年末未经审计的资产负债表反映的应收账款项 目金额为 18 800 万元,其他应收款项目金额为 1 800 万元,应付账款项目金额为 8 100 万 元,预收账款项目金额为 1 710 万元。报表附注中反映的应收账款坏账准备项目金额为 1 200 万元。其中,应付账款项目和预收账款项目的明细组成列示如下:(单位:万元)

二、要求针对上述"资料 1",指出存在的问题及处理意见。答案:解析:资料 1 属于收入确认不当,不能计人当期损益,调整 20×7 年初未分配利润。