沈编辑当月取得工资薪金收入应缴纳的个人所得税是( )元。A.65B.165C.365D.385

题目

沈编辑当月取得工资薪金收入应缴纳的个人所得税是( )元。

A.65

B.165

C.365

D.385

相似考题

更多“沈编辑当月取得工资薪金收入应缴纳的个人所得税是()元。A.65B.165C.365D.385 ”相关问题

-

第1题:

2008年12月张某取得不含税的全年一次性奖金50000元,当月取得工资薪金收入l800元,则张某当月应缴纳的的个人所得税( )元。

A.11625

B.10000

C.8641.8

D.5676.58

正确答案:C

[50000-(2000-1800)]÷12=4150(元),适用税率15%,速算扣除数125元。含税的全年一次性奖金=[50000-(2000-1800)-125]÷(1-15%)=58441.18(元)。

58441.18÷12=4870.10(元),适用税率15%,速算扣除数125元。

应纳个人所得税=58441.18×15%-l25=8641.18(元)。 -

第2题:

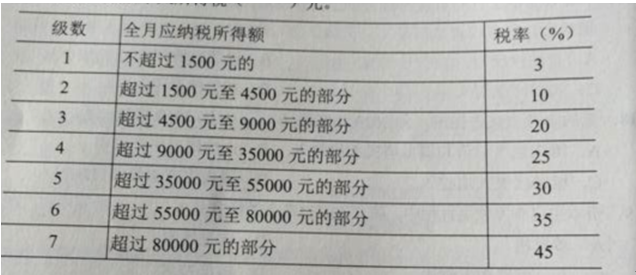

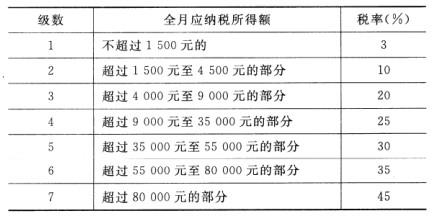

根据以下工资、薪金所得税税率表,假如某人当月取得工薪收入8000元,则其应缴纳个人所得税()元。

A.785

A.785

B.1045

C.1545

D.345答案:D解析:个人所得收入有3500元免征额,8000-3500=4500,1500*3%+3000*10%=345 -

第3题:

我国公民王某在国内某企业担任技术人员,2020年1月取得如下收入: (1)工资收入9600元,当月奖金1000元,每月专项扣除1100元。 当月工资薪金应缴纳个人所得税()元。

× 个人将其所得通过中国境内的社会团体、国家机关向社会公益事业的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从应纳税所得额中扣除。超过部分不得扣除。公益捐赠扣除限额=30000×30%=9000(元),中奖所得应缴纳的个人所得税=(30000—9000)×20%=4200(元)。 -

第4题:

李某2008年3月从中国境内取得不含税一次性奖金48000元;当月工资薪金所得1500元;从美国取得稿酬收入10000元,已按美国税法规定缴纳了个人所得税1150元,则李某当月应申报缴纳个人所得税( )元。

A.8235.29

B.7015

C.8035.29

D.7033

正确答案:A

年终一次性奖金应纳个人所得税的计算:

[48000-(2000-1500)]÷12=3958.33(元),适用税率15%,速算扣除数是125元

应纳税所得额=[48000-125-(2000-1500)]÷(1-15%)=55735.29(元)

55735.29÷12=4644.61(元),适用税率15%,速算扣除数是125元

应纳个人所得税=55735.29×15%-125=8235.29(元)

从美国取得稿酬收入在境内税款扣除限额=10000×(1-20%)×20%×(1-30%)=1120(元),在美国实际缴纳个人所得税1150元,所以在境内不用补交个人所得税。

当月应纳的个人所得税是8235.29元。 -

第5题:

根据以下工资、薪金所得税税率表,假如某人当月取得工薪收入8000元,则其应缴纳个人所得税()元。 A:785

A:785

B:1045

C:1545

D:345答案:D解析:对于工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额。则本题中某人应纳税所得额为8000-3500=4500(元)。个人所得税应纳税额=应纳税所得额*适用税率,则本题中某人应当缴纳的个人所得税=1500*3%+(4500-1500)*10%=345(元)。