陈先生2011年10月份合计应纳个人所得税( )元。A.5305B.5605C.5685D.5765

题目

陈先生2011年10月份合计应纳个人所得税( )元。

A.5305

B.5605

C.5685

D.5765

相似考题

更多“陈先生2011年10月份合计应纳个人所得税( )元。A.5305B.5605C.5685D.5765”相关问题

-

第1题:

陈先生以上的各项收入共应缴纳个人所得税()元。

A. 49065

B. 45915

C. 50850

D. 48015

正确答案:C

-

第2题:

境内某公司代其雇员(中国公民)缴纳个人所得税。2009年10月支付给陈先生的不含税工资为4500元人民币,则该公司为陈先生代扣代缴的个人所得税为( )元。

A.250

B.2794.12

C.419.12

D.294.12

正确答案:D

-

第3题:

股东李某取得的上述收入中,其个人所得税应纳税额合计为( )。

A.12240元

B.10000元

C.8240元

D.8000元

正确答案:C

本题考查个人所得税的税率及应纳税额的计算问题。《个人所得税法》第3条规定:“个人所得税的税率:……三、稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。……五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。”第6条第1款规定:“应纳税所得额的计算:……四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。……六、利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。”据此可知,李某取得的红利3万元。减除额为0,应纳税所得额为3万元,再乘以20%的税率,则应纳税额为6000元。李某获得的稿酬为2万元,减除20%的费用.应纳税所得额为16000元。其稿酬应缴纳的所得税额为:16000元×20%×(1—30%)=2240(元)。两项合计,可知李某的应纳税额为8240元。故选项C为正确答案。 -

第4题:

陈先生讲学收入与翻译收入在10月份合计应纳个税( )元。

A.540

B.440

C.480

D.308

正确答案:B

-

第5题:

胡某2011年合计应纳个人所得税( )元。

A.9670

B.9510

C.11270

D.8970

正确答案:A

-

第6题:

陈先生应就甲、乙合伙企业的所得缴纳个人所得税( )元。

A.40850

B.39065

C.38015

D.35915

正确答案:C陈先生应就甲、乙合伙企业的所得缴纳个人所得税=(67900+60000)×35%-6750=38015元

-

第7题:

陈先生以上的各项收入共应缴纳个人所得税( )元。

A.49065

B.45915

C.50850

D.48015

正确答案:D合伙企业甲从被投资企业分回的红利10000元应当按照“利息、股息、红利所得”项目征收个人所得税,合伙人陈先生应得的50000元,应纳个人所得税=50000×20%=10000元,因此陈先生以上的各项收入共应缴纳个人所得税=38015+100000×50%×20%=48015元

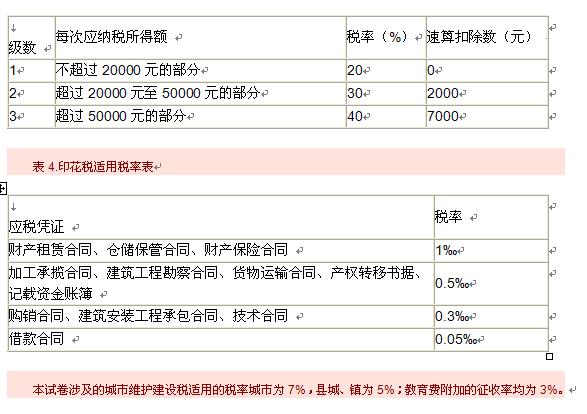

表1.工资、薪金所得适用税率表

-

第8题:

某IT企业职员2015年每月税前月薪6000元,另有1000元住房及交通补助。如果每月个人缴纳的“三险”合计为500元。则每月应纳所得税( )元。(2011年9月1日起个人所得税费用减除标准调整为3500元)

A.735

B.490

C.365

D.195答案:D解析:应纳税所得不含以下所得:个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金。故个人所得税每月应纳税所得额=扣除三险一金后月收入-扣除标准=7000-500-3500=3000(元)。应纳税额=应纳税所得额×适用税率-速算扣除数=3000×10%-105=195(元)。 -

第9题:

单选题陈先生转让一项专有技术,获得特许权使用费5万元,则这笔特许权使用费的应纳个人所得税额为( )元。A10300

B8000

C18325

D20500

正确答案: B解析: -

第10题:

单选题陈先生2018年5月因身体原因提前20个月退休,企业按照统一标准发放给陈先生一次性补贴120000元。则陈先生应就该一次性补贴收入缴纳()的个人所得税。A2900元

B4895元

C9900元

D11895元

正确答案: D解析: 暂无解析 -

第11题:

多选题股东李某取得的上述收入中,其个人所得税应纳税额合计为( )。[2010年真题]A12240元

B10030元

C8240元

D8000元

正确答案: B,A解析:

《个人所得税法》第3条规定:“个人所得税的税率:……。三、稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。……。五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。”

第6条第1款规定:“应纳税所得额的计算:……。四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。……。六、利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。”

据此可知,李某取得的红利3万元,减除额为0,应纳税所得额为3万元,再乘以20%的税率,则应纳税额为6000元。李某获得的稿酬2万元,减除20%的费用,应纳税所得额为16000元。其稿酬应缴纳的所得税额为:16000×20%×(1-30%)=2240(万元)。两项合计,可知李某的应纳税额为8240元。 -

第12题:

多选题根据个人所得税法律制度的规定,下列说法正确的有()。A一次取得劳务报酬所得5000元的,应纳个人所得税800元

B一次取得稿酬所得5000元的,应纳个人所得税560元

C一次取得特许权使用费所得5000元的,应纳个人所得税800元

D一次取得偶然所得5000元的,应纳个人所得税800元

正确答案: B,D解析: (1)选项A:一次取得劳务报酬所得5000元的,应纳个人所得税=5000×(1-20%)×20%=800(元);(2)选项B:一次取得稿酬所得5000元的,应纳个人所得税=5000×(1-20%)×20%×(1-30%)=560(元);(3)选项C://一次取得特许权使用费所得5000元的,应纳个人所得税=5000×(1-20%)×20%=800(元);(4)选项D://一次取得偶然所得5000元的,应纳个人所得税=5000×20%=1000(元)。 -

第13题:

陈先生为某公司员工,月工资3000元,由于工作表现优秀,2009年5月被公司以工作考察为由派往新加坡旅游,免旅游费5000元作为奖励;当月企业为陈先生缴纳商业保险1000元。陈先生2009年5月应缴纳个人所得税( )元。

A.1545

B.1345

C.1025

D.1845

正确答案:C

解析:旅游费5000元以及商业保险1000元按照工资薪金所得缴纳个人所得税。陈先生应缴纳个人所得税=(3000+5000+1000-2000)×20%-375=1025(元) -

第14题:

张某2009年收入应纳个人所得税合计( )元。

A.28778.57

B.28878.75

C.27858.35

D.27978.75

正确答案:C

解析:每月的租金收入=24000÷12=2000(元)

每月应缴纳的税金=1356÷12=113(元)

张某出租房屋应纳个人所得税=(2000-113-800-800)×10%×2+(2000-113-400-800)×10%+(2000-113-800)×10%×9=1104.4(元)

个人取得的保险赔款免税。

张某2009年收入应缴纳个人所得税=11578.95+15175+1104.4=27858.35(元) -

第15题:

陈先生工资薪金收入与稿酬收入在10月份合计应纳个税( )元。

A.805

B.1185

C.1425

D.1625

正确答案:A

-

第16题:

黄老师全年合计应纳的个人所得税是( )元。

A.4780

B.2780

C.3060

D.5900

正确答案:A

-

第17题:

陈先生在甲合伙企业的应纳税所得额为( )元。

A.69000

B.70000

C.67900

D.61000

正确答案:C陈先生在甲合伙企业的应纳税所得额=【(140000-100000)+18000×2-800×12×2+40000+(25000+5000-14000)+20000+3000】×50%=135800×50%=67900元 -

第18题:

陈先生来源于合伙企业甲的所得应缴纳个人所得税( )元。

A.222827.94

B.20181.54

C.18237.40

D.21158.96

正确答案:B陈先生来源于合伙企业甲的所得应缴纳个人所得税=38015×67900÷(67900+60000 )=38015×0.5309=20181.54元 -

第19题:

境内某公司代其雇员(中国公民)缴纳个人所得税。2009年10月支付给陈先生的不含税工资为4500元人民币,则该公司为陈先生代扣代缴的个人所得税为()元。A:250.00

B:2794.12

C:419.12

D:294.12答案:D解析: -

第20题:

家住北京市区的陈先生因拆迁得到拆迁补偿款60万元,他在市郊以96万元重新购置住房160平方米,当地契税税率为3%。陈先生购房契税的处理是()。

- A、因拆迁购房免缴契税

- B、因拆迁购房减半缴纳契税

- C、应纳契税10800元

- D、应纳契税28800元

正确答案:C -

第21题:

问答题计算问答题:中国公民陈先生2014年取得以下收入:(1)6月出版一本长篇小说集取得稿费50000元。后来由于畅销,该小说由电视制作中心改编成电视剧,取得改编许可费10000元; (2)7月份为甲县某单位举办讲座取得酬金3000元,在乙县另一单位举办讲座取得酬金30000元; (3)8月在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;10月应邀出国访问B国,举办中国改革讲座,国外主办单位支付酬金2000美元,境外缴纳个人所得税80美元(汇率1:6.2); (4)与同事李某合著一本专业教材,取得稿酬收入20000元,其中:陈先生分得稿酬12000元,并拿出3000元通过某非营利社会团体捐赠给地震灾区。(已知:不考虑其他税费。) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)计算陈先生出版小说的稿酬所得应缴纳的个人所得税; (2)计算陈先生出版小说的改编许可费所得应缴纳的个人所得税; (3)计算陈先生7月份两次举办讲座取得收入应缴纳个人所得税; (4)计算陈先生取得的A、B两国所得应在我国境内补缴的个人所得税额; (5)计算陈先生合著专业教材应缴纳的个人所得税。正确答案: (1)稿酬所得应纳个人所得税额=50000×(1-20%)×20%×(1-30%)=5600(元)(2)改编许可费属于特许权使用费,应缴纳个人所得税额=10000×(1-20%)×20%=1600(元)(3)在甲县讲座属于劳务报酬,应缴纳个人所得税=(3000-800)×20%=440(元)在乙县讲座属于劳务报酬,应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)合计应缴纳个人所得税额=5200+440=5640(元)(4)A国所得应补缴税额:A国所得个税抵扣限额=30000×(1-20%)×30%-2000=5200(元)在A国实际缴纳的税款2000元,低于扣除限额,因此,可以全额抵扣,并在我国补缴个人所得税款3200元(5200元-2000元)。B国所得应补缴税额:B国所得抵扣限额=2000×6.2×(1-20%)×20%=1984(元)应在国内补缴=1984-80×6.2=1488(元)合计应补缴税额=3200+1488=4688(元)(5)捐赠允许扣除的限额=12000×(1-20%)×30%=2880(元)应纳个人所得税=[12000×(1-20%)-2880]×20%×(1-30%)=940.8(元)解析: 暂无解析 -

第22题:

不定项题本题涉及个人所得税、营改增。某公司高级工程师陈先生2013年10月取得如下收入:(1)工资收入7000元;(2)一次性稿费收入5000元;(3)一次性讲学收入500元;(4)一次性翻译资料收入3000元;(5)到期国债利息收入1286元;(6)出租用于居住的住房,取得出租住房的租金收入为6000元;(7)为某公司提供技术咨询,一次性取得报酬14000元。已知:上述收入计算个人所得税时均不考虑缴纳的其他税费。要求:根据上述资料,回答下列(1)~(4)小题。陈先生工资薪金收入与稿酬收入在10月份合计应纳个税()元。A805

B1185

C1425

D1625

正确答案: A解析: 暂无解析 -

第23题:

多选题某励志小说,由一名主编以及三名副主编共同完成,共取得稿酬收入35000元。其中主编一人分得主编费7000元,其余稿酬4人再平分。下列说法正确的有( )。A主编应纳的个人所得税是1235元

B主编应纳的个人所得税是1568元

C其余三位每人应纳的个人所得税是492元

D其余三位每人应纳的个人所得税是784元

E共计应纳的个人所得税是3920元

正确答案: C,A解析:

稿酬收入扣除主编费后所得=35000-7000=28000(元);平均每人所得=28000÷4=7000(元);主编应纳个人所得税税额=(7000+7000)×(1-20%)×20%×(1-30%)=1568(元);其余三人每人应纳个人所得税税额=7000×(1-20%)×20%×(1-30%)=784(元)。综上,共计应纳个人所得税=1568+784×3=3920(元)。