规划固定制造费用面临的挑战主要是()。A.总成本的计算 B.成本分配率的计算 C.选择恰当的生产能力水平 D.确定合适的规划时间

题目

规划固定制造费用面临的挑战主要是()。

A.总成本的计算

B.成本分配率的计算

C.选择恰当的生产能力水平

D.确定合适的规划时间

B.成本分配率的计算

C.选择恰当的生产能力水平

D.确定合适的规划时间

相似考题

更多“规划固定制造费用面临的挑战主要是()。A.总成本的计算 B.成本分配率的计算 C.选择恰当的生产能力水平 D.确定合适的规划时间”相关问题

-

第1题:

可以降低库存成本水平的的目标是()

A.成本控制目标

B.成本规划目标

C.业绩内容评价

D.成本计算目标

参考答案:A

-

第2题:

退休规划的步骤( )

Ⅰ.确定退休目标

Ⅱ.计算资金需求和退休收入

Ⅲ.计算资金缺口

Ⅳ.制定退休规划

Ⅴ.退休规划的执行和跟踪A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

D.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:C解析:退休规划的步骤有(1)确定退休目标(2)计算资金需求和退休收入(3)计算资金缺口(4)制定退休规划(5)退休规划的执行和跟踪。 -

第3题:

教育规划的制定方法( )。

Ⅰ.确定教育目标

Ⅱ.计算教育资金需求

Ⅲ.计算教育资金缺口

Ⅳ.制作教育投资规划方案、选择合适的投资工具、产品组合

Ⅴ.教育投资规划的跟踪与执行A.Ⅰ.Ⅱ.Ⅲ

B.Ⅱ.Ⅲ.Ⅳ.Ⅴ

C.Ⅰ.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:D解析:教育规划的制定方法:

(1)确定教育目标

(2)计算教育资金需求

(3)计算教育资金缺口

(4)制作教育投资规划方案、选择合适的投资工具、产品组合

(5)教育投资规划的跟踪与执行 -

第4题:

产品成本计算的目的是计算出产品()。A.总成本和单位成本

B.应分摊的辅助生产费用

C.应分摊的制造费用

D.各成本项目的占比答案:A解析: -

第5题:

分类法下类内各完工产品成本选择定额比例法,为了便于进行产品成本的核算,原材料的成本分配率应该依据()来计算。A.耗用原材料的实际总成本

B.耗用原材料的计划总成本

C.耗用原材料的定额耗用量总数

D.耗用原材料的实际耗用量总数答案:A,C解析: -

第6题:

关于固定制造费用各成本差异的计算式子,下列各项中不正确的是( )。A.固定制造费用耗费差异=实际工时×固定制造费用实际分配率-生产能量×固定制造费用标准分配率

B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

D.固定制造费用总差异=固定制造费用实际数-实际产量×单位标准工时×固定制造费用标准分配率答案:B解析:固定制造费用总差异=固定制造费用实际数-固定制造费用标准成本=固定制造费用实际数-实际产量×单位标准工时×固定制造费用标准分配率;固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=实际工时×固定制造费用实际分配率-生产能量×固定制造费用标准分配率;固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率;固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率;固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率。 -

第7题:

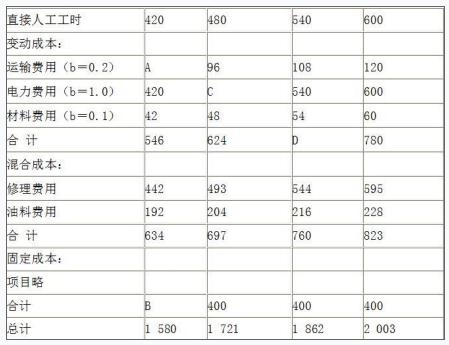

某企业编制的2013年8月份的制造费用预算如下(单位:元)

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。答案:解析:<1>、A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分) -

第8题:

制定退休规划应该包括哪些步骤( )A.确定退休目标

B.计算资金需求和退休收入

C.计算资金缺口

D.制定退休规划,确定投资工具、投资方式的选择

E.投资规划的执行和跟踪答案:A,B,C,D,E解析:-般来说,制定退休规划包括以下五个步骤:①确定退休目标,即客户要决定退休的年龄、退休后的生活方式和水平;②计算资金需求和退休收入,以当前消费水平为参照指标,综合考虑未来维持-定生活品质所需要的资金适当调整资金需求;③计算资金缺口,退休后需要花费的资金和可收入的资金之间的差距就是客户应该自筹的退休资金,即退休规划的资金缺口;④制定退休规划,确定投资工具、投资方式的选择:根据资金缺口选择适当的投资工具和投资方式;⑤投资规划的执行和跟踪,按照退休规划进行执行,并按照-定时间周期跟踪退休规划的执行情况,以适应各种因素的变化。 -

第9题:

教育投资规划的流程的步骤包括( )。A.确定教育目标

B.计算教育资金需求

C.计算教育资金缺口

D.制作教育投资规划方案、选择合适的投资工具、产品组合

E.教育投资规划的跟踪与执行答案:A,B,C,D,E解析:以上选项均属于教育投资规划的步骤 -

第10题:

制造费用的标准成本,应以各责任部门为单位,按固定费用和变动费用编制费用预算,为了计算固定费用和变动费用标准分配率,应以确定的预算费用除以()。

正确答案:预算生产量 -

第11题:

单选题下列关于二因素分析法中固定制造费用耗费差异计算方法的说法中,正确的是()。A利用生产能量工时与实际工时的差额,乘以固定制造费用标准分配率计算得出

B利用固定制造费用实际数减去固定制造费用预算数计算得出

C利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出

D利用实际制造费用减去实际产量标准工时乘以固定制造费用标准分配率计算得出

正确答案: B解析: 固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数,所以,选项B是答案;选项A是三因素分析法下的闲置能量差异,选项C是三因素分析法下的效率差异,选项D是固定制造费用成本的总差异。 -

第12题:

单选题利用二因素分析法时,固定制造费用的能量差异为( )。A利用生产能量工时与实际工时的差额,乘以固定制造费用标准分配率计算得出的

B利用生产能量工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出的

C利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出的

D利用实际制造费用与生产能量工时的差额乘以固定制造费用标准分配率计算得出的

正确答案: D解析:

能量差异是指固定制造费用预算与固定制造费用标准成本的差额,能量差异=固定制造费用预算-实际工时×固定制造费用标准分配率=(生产能量-实际工时)×固定制造费用标准分配率。A项是三因素分析法下闲置能量差异,C项是三因素分析法下效率差异,D项是固定制造费用成本差异的耗费差异。 -

第13题:

教育规划的制定方法( )。

Ⅰ.确定教育目标

Ⅱ.计算教育资金需求

Ⅲ.计算教育资金缺口

Ⅳ.制作教育投资规划方案、选择合适的投资工具、产品组合

Ⅴ.教育投资规划的跟踪与执行A:Ⅰ.Ⅱ.Ⅲ

B:Ⅱ.Ⅲ.Ⅳ.Ⅴ

C:Ⅰ.Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:D解析:教育规划制定方法:(1)确定教育目标;(2)计算教育资金需求;(3)计算教育资金缺口;(4)制作教育投资规划方案、选择合适的投资工具、产品组合;(5)教育投资规划的跟踪与执行。 -

第14题:

教育规划制定方法包括( )

Ⅰ.确定教育目标

Ⅱ.计算教育资金需求

Ⅲ.计算教育缺口

Ⅳ.制作教育投资规划方案、选择合适的投资工具、产品组合

Ⅴ.教育投资规划的跟踪与执行A.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

B.Ⅰ.Ⅲ.Ⅳ.Ⅴ

C.Ⅰ.Ⅱ.Ⅲ.Ⅳ

D.Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:A解析:敦育规划制定方法包括:

(1)确定教育目标

(2)计算教育资金需求

(3)计算教育资金缺口

(4)制作教育投资规划方案、选择合适的投资工具、产品组合

(5)教育投资规划的跟踪与执行 -

第15题:

教育规划制定方法包括( )

Ⅰ.确定教育目标

Ⅱ.计算教育资金需求

Ⅲ.计算教育缺口

Ⅳ.制作教育投资规划方案、选择合适的投资工具、产品组合

Ⅴ.教育投资规划的跟踪与执行A:Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

B:Ⅰ.Ⅲ.Ⅳ.Ⅴ

C:Ⅰ.Ⅱ.Ⅲ.Ⅳ

D:Ⅱ.Ⅲ.Ⅳ.Ⅴ答案:A解析:敦育规划制定方法包括:

(1)确定教育目标

(2)计算教育资金需求

(3)计算教育资金缺口

(4)制作教育投资规划方案、选择合适的投资工具、产品组合

(5)教育投资规划的跟踪与执行 -

第16题:

变动成本计算法与完全成本计算法对()的处理方法不同。A.管理费用

B.销售费用

C.变动制造费用

D.固定制造费用答案:D解析: -

第17题:

下列关于固定制造费用成本差异的计算公式中,正确的有( )。A.固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用闲置能量差异=固定制造费用预算数-固定制造费用标准成本

D.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率答案:A,D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率,固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项B、C不正确。 -

第18题:

在两差异分析法中,固定制造费用的能量差异是( )。

A.利用预算产量下的标准工时与实际产量下的实际工时的差额,乘以固定制造费用标准分配率计算得出的

B.利用预算产量下的标准工时与实际产量下标准工时的差额,乘以固定制造费用标准分配率计算得出的

C.利用实际产量下实际工时与实际产量下标准工时的差额,乘以固定制造费用标准分配率计算得出的

D.利用实际制造费用减去预算产量标准工时乘以固定制造费用标准分配率计算得出的

答案:B解析:选项A是三差异分析法下产量差异;选项C是三差异分析法下效率差异;选项D是固定制造费用成本差异的耗费差异。 -

第19题:

某企业生产A产品,月标准总工时为14400小时,单位产品工时标准为1.2小时/件,标准变动制造费用总额为21600元,标准固定制造费用总额为187200元,下列相关计算中,正确的有( )。A.变动制造费用标准分配率为1.5元/小时

B.变动制造费用标准成本为1.8元/件

C.固定制造费用标准分配率为13元/时

D.固定制造费用标准成本14.4元/件答案:A,B,C解析:变动制造费用标准分配率=21600÷14400=1.5(元/小时);变动制造费用标准成本=1.5×1.2=1.8(元/件);固定制造费用标准分配率=187200÷14400=13(元/小时);固定制造费用标准成本=1.2×13=15.6(元/件) -

第20题:

制定退休规划的流程包括的步骤有()。A.计算资金需求和退休收入

B.计算资金缺口

C.投资规划的执行和跟踪

D.确定退休目标

E.制定退休规划答案:A,B,C,D,E解析:一般来说,制定退休规划包括以下五个步骤: 1.确定退休目标2.计算资金需求和退休收入3.计算资金缺口4.制定退休规划5.投资规划的执行和跟踪 -

第21题:

城市供电工程总体规划的主要内容包括()A.调节城市供电负荷

B.选择城市供电时间

C.确定城市电网供电电压等级和层次

D.确定城网中的主网布局及其变电所(站)容量,数量

E.预测城市规划目标年的用电负荷水平答案:C,D,E解析:城市供电工程总体规划的主要内容:

(1)预测城市规划目标年的用电负荷水平;

(2)预测市域和市区(或市中心区)规划用电负荷;

(3)电力平衡;

(4)确定城市供电电源种类和布局;

(5)确定城网供电电压等级和层次;

(6)确定城网中的主网布局及其变电所(站)容量、数量;

(7)确定35kV及以上高压送、配电线路走向及其防护范围;

(8)提出城市规划区内的重大电力设施近期建设项目及进度安排;

(9)绘制市域和市区(或市中心区)电力总体规划图;

(10)编写电力总体规划说明书。 -

第22题:

单选题下列关于二因素分析法中固定制造费用的耗费差异计算方法的说法中,正确的是( )。A利用生产能量工时与实际工时的差额,乘以固定制造费用标准分配率计算得出

B利用固定制造费用实际数减去固定制造费用预算数计算得出

C利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出

D利用实际制造费用减去实际产量标准工时乘以固定制造费用标准分配率计算得出

正确答案: A解析:

二因素分析法,是将固定制造费用差异分为耗费差异和能量差异。耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差;能量差异是指固定制造费用预算与固定制造费用标准成本的差额,即固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时。 -

第23题:

问答题某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。 要求: (1)计算单位产品的变动制造费用标准成本。 (2)计算单位产品的固定制造费用标准成本。 (3)计算变动制造费用效率差异。 (4)计算变动制造费用耗费差异。 (5)运用两差异分析法计算固定制造费用成本差异。 (6)运用三差异分析法计算固定制造费用成本差异,并进行分析。正确答案: (1)单位产品的变动制造费用标准成本=1.6×4=6.4(元/件)

(2)单位产品的固定制造费用标准成本=1.6×6.4=10.24(元/件)

(3)变动制造费用效率差异=(17280-9600×1.6)×4=7680(元)

(4)变动制造费用耗费差异=(88128/17280-4)×17280=19008(元)

(5)固定制造费用耗费差异=200000-8000×1.6×6.4=118080(元)

固定制造费用能量差异=(8000×1.6-9600×1.6)×6.4=-16384(元)

(6)固定制造费用耗费差异=200000-8000×1.6×6.4=118080(元)

固定制造费用产量差异=8000×1.6×6.4-17280×6.4=-28672(元)

固定制造费用效率差异=17280×6.4-9600×1.6×6.4=12288(元)

固定制造费用总成本差异为超支101696元,原因如下:生产效率较低,导致成本超支12288元;耗费超支导致成本超支118080元;充分利用生产能力,实际产量大于预算产量,使得节约成本28672元。解析: 暂无解析