在进行标准成本差异分析时,形成直接材料数量差异的原因经常是()。A.操作疏忽致使废品增加 B.机器或工具不适用 C.供应厂家材料价格增加,迫使降低材料用量 D.紧急订货形成的采购成本增加

题目

B.机器或工具不适用

C.供应厂家材料价格增加,迫使降低材料用量

D.紧急订货形成的采购成本增加

相似考题

参考答案和解析

更多“在进行标准成本差异分析时,形成直接材料数量差异的原因经常是()。”相关问题

-

第1题:

直接材料成本差异,是指直接材料实际成本与标准成本之间的差额,该项差异可分解为()和()。A.直接材料价格差异

B.直接人工工资率差异

C.直接材料数量差异

D.直接材料标准差异

正确答案:AC

-

第2题:

在进行标准成本差异分析时,形成直接材料数量差异的原因经常有( )。

A.操作疏忽致使废品增加

B.机器或工具不适用

C.供应厂家材料价格增加,迫使降低材料用量

D.紧急订货形成的采购成本增加

正确答案:ABC

解析:本题的主要考核点是直接材料数量差异产生的原因分析。紧急订货形成的采购成本增加形成直接材料价格差异。 -

第3题:

在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的数量差异两种类型。下列标准成本差异中,通常应由生产部门负责的有( )。A、直接材料的价格差异

B、直接人工的数量差异

C、变动制造费用的价格差异

D、变动制造费用的数量差异答案:B,C,D解析:直接材料的价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明,所以选项A不是答案;直接人工的数量差异是指实际工时脱离标准工时,其差额按标准工资率计算确定的金额,它主要是生产部门的责任,即选项B是答案;变动制造费用的价格差异是指变动制造费用的实际小时分配率脱离标准,按实际工时计算的金额,反映耗费水平的高低,它是部门经理的责任,也就是由生产部门负责,因此选项C是答案;变动制造费用的数量差异的形成原因与直接人工的数量差异相同,因此选项D是答案。

【考点“变动制造费用的差异分析”】 -

第4题:

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。答案:解析:①单位产品直接材料标准成本=6×1.5=9(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元) -

第5题:

在进行变动成本差异分析时,形成直接材料数量差异的原因可能是()。

- A、操作疏忽造成废品和废料增加

- B、机器或工具不适宜造成用料增加

- C、新工人上岗造成多用材料

- D、紧急定货形成的采购成本增加

- E、操作技术改进而节省材料

正确答案:A,B,C,E -

第6题:

在进行标准成本差异分析时,形成直接材料用量差异的原因经常有()。

- A、机器或工具不适用

- B、操作疏忽致使废品增加

- C、紧急订货形成的成本增加

- D、操作技术改进而节省用料

正确答案:A,B,D -

第7题:

标准成本差异包括()。

- A、变动制造成本差异分析

- B、固定制造成本差异

- C、直接材料成本差异

- D、直接人工成本差异

正确答案:A,B,C,D -

第8题:

多选题在进行标准成本差异分析时,形成直接材料用量差异的原因经常是()。A操作疏忽致使废品增加

B机器或工具不适用

C供应厂家材料价格增加,迫使降低材料用量

D急订货形成的采购成本增加

正确答案: D,A解析: 暂无解析 -

第9题:

多选题下列有关成本差异分析的基本模型说法正确的有()。A价格差异=实际用量×(实际价格-标准价格)

B数量差异=(实际用量-标准用量)×标准价格

C数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异

D直接人工的价格差异通常被称为工资率差异

E弹性预算差异=实际成本-实际产出上的标准成本=实际用量×实际价格-标准用量×标准价格

正确答案: B,D解析: 价格差异=(实际用量×实际价格)-(实际用量×标准价格)=实际用量×(实际价格-标准价格);数量差异=(实际用量×标准价格)-(标准用量×标准价格)=(实际用量-标准用量)×标准价格;直接人工的价格差异通常称为工资率差异;数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异。本题应该选ABCDE。 -

第10题:

多选题在进行标准成本差异分析时,形成直接材料数量差异的原因经常是()A操作疏忽致使废品增加

B机器或工具不适用

C供应厂家材料价格增加,迫使降低材料用量

D紧急订货形成的采购成本增加

正确答案: A,B,C解析: 暂无解析 -

第11题:

多选题在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的数量差异两种类型。下列标准成本差异中,通常应由生产部门负责的有()。A直接材料的价格差异

B直接人工的数量差异

C变动制造费用的价格差异

D变动制造费用的数量差异

正确答案: B,A解析: 材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明,选项A错误。 -

第12题:

多选题在进行标准成本差异分析时,形成直接材料数量差异的原因可能有( )。A操作疏忽致废品增加

B机器或工具不适用造成用料增加

C供应厂家材料价格提高,迫使降低材料用量

D紧急订货形成的采购成本增加

正确答案: D,A解析:

材料数量差异是在材料耗用过程中形成的,反映生产部门的成本控制业绩。材料数量差异形成的具体原因有许多,如操作疏忽造成废品和废料增加、工人用料不精心、操作技术改进而节省材料、新工人上岗造成多用料、机器或工具不适用造成用料增加、原材料价格变动导致用量变化等。有时多用料并非生产部门的责任,如购入材料质量低劣、规格不符合也会使用料超过标准;又如工艺变更、检验过严也会使数量差异加大。材料用量差异的责任需要通过具体分析才能确定,但主要责任往往应由生产部门承担。D项属于直接材料价格差异。 -

第13题:

成本差异计算与分析中,错误的是()。A、标准成本差异=实际成本-标准成本

B、标准成本差异=数量差异+质量差异

C、数量差异=(实际数量-标准数量)×标准单价

D、价格差异=(实际单价-标准单价)×实际数量

答案:B

-

第14题:

在标准成本差异分析中,下列属于数量差异的有( )。A、材料用量差异

B、直接人工效率差异

C、变动制造费用耗费差异

D、固定制造费用生产能力利用差异

答案:ABD

解析:

量差的有:直接材料数量差异、人工效率差异、变动制造费用效率差异、固定性制造费用数量差异。

固定制造费用生产能力利用差异:又称 "固定性制造费用数量差异"。

-

第15题:

甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下:

(1)实际产量为2万件,实际发生直接材料成本100万元;

(2)直接材料成本总差异为8.2万元;

(3)实际直接材料用量4万千克;

(4)单位产品直接材料标准用量为1.8千克/件。

要求:

(1)计算上月直接材料价格差异;

(2)计算上月直接材料数量差异;

(3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。答案:解析:(1)上月直接材料标准成本=100-8.2=91.8(万元)

单位产品直接材料标准成本=91.8/2=45.9(元/件)(1分)

直接材料标准价格=45.9/1.8=25.5(元/千克)(1分)

上月直接材料价格差异=实际数量×(实际价格-标准价格)=4×(100/4-25.5)=-2(万元)(1分)

(2)上月直接材料数量差异=(实际数量-标准数量)×标准价格=(4-2×1.8)×25.5=10.2(万元)(1分)

或者:上月直接材料数量差异=直接材料成本总差异-直接材料价格差异=8.2-(-2)=10.2(万元)(1分)

(3)材料价格差异是在材料采购过程中形成的,采购部门未能按标准价格进货的原因有许多,譬如,供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。(任写三个即可)

材料数量差异是在材料耗用过程中形成的。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。(任写三个即可)(3分) -

第16题:

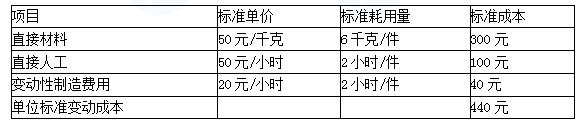

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。答案:解析:(1)实际成本

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元) -

第17题:

在进行标准成本差异分析时,形成直接材料用量差异的原因经常是()。

- A、操作疏忽致使废品增加

- B、机器或工具不适用

- C、供应厂家材料价格增加,迫使降低材料用量

- D、急订货形成的采购成本增加

正确答案:A,B,C -

第18题:

直接材料成本差异按三因素法进行分析时,组合差异等于()。

正确答案:材料实际耗用总量×(实际结构平均标准单价-标准结构平均标准单价) -

第19题:

采用成本分析法进行成本控制分析时,实际成本与标准成本比较后会形成()。

- A、标准差异

- B、不利差异

- C、可控差异

- D、有利差异

正确答案:B,D -

第20题:

多选题在进行变动成本差异分析时,形成直接材料数量差异的原因可能是()。A操作疏忽造成废品和废料增加

B机器或工具不适宜造成用料增加

C新工人上岗造成多用材料

D紧急定货形成的采购成本增加

E操作技术改进而节省材料

正确答案: D,E解析: 暂无解析 -

第21题:

多选题在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的数量差异两种类型。下列标准成本差异中,通常应由生产部门负责的有( )。A直接材料的价格差

B直接人工的数量差异

C变动制造费用的价格差异

D变动制造费用的数量差异

正确答案: C,D解析:

直接材料的价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明,所以A项不是答案;直接人工的数量差异是指实际工时脱离标准工时,其差额按标准工资率计算确定的金额,它主要是生产部门的责任,即B项是答案;变动制造费用的价格差异是指变动制造费用的实际小时分配率脱离标准,按实际工时计算的金额,各生产车间对实际小时分配率承担责任,因此C项是答案;变动制造费用的数量差异的形成原因与直接人工的数量差异相同,因此D项是答案。 -

第22题:

多选题在进行标准成本差异分析时,通常把变动成本差异分为价格脱离标准造成的价格差异和用量脱离标准造成的用量差异两种类型。下列标准成本差异中,通常应由生产部门负责的有( )。A直接材料的价格差异

B直接人工的用量差异

C直接材料数量差异

D变动制造费用的耗用量差异

正确答案: D,A解析: -

第23题:

单选题下列变动成本差异中,无法从生产过程的分析中找出产生原因的是( )。A变动制造费用效率差异

B直接材料数量差异

C直接材料价格差异

D直接人工效率差异

正确答案: A解析: