作业成本管理可以帮助企业进行产品盈利能力分析,以避免拒绝价格合理的订单使企业丢掉实际成本较低的产品的市场份额。()

题目

相似考题

参考答案和解析

更多“作业成本管理可以帮助企业进行产品盈利能力分析,以避免拒绝价格合理的订单使企业丢掉实际成本较低的产品的市场份额。()”相关问题

-

第1题:

下列关于产品成本分析的表述中,不正确的是( )。

A.产品成本分析需以成本核算资料为基础

B.产品成本分析有利于企业完善成本管理责任制度

C.产品成本分析不能作为成本计划、预算和经营决策的依据

D.产品成本分析可以划清成本管理的经济责任

参考答案:C参考解析:产品成本提供的数据,可以作为企业编制成本计划、预算和进行经营决策的依据。 -

第2题:

下列关于作业成本法的说法,错误的是( )。

A.作业成本法是以作业为中心,通过对作业及作业成本的确认、计量、分析和管理,最终计算产品成本,分析作业、改进作业,为企业增加价值的新型战略成本管理方法

B.在作业成本法下,成本动因可以分为资源动因和作业动因。资源动因反映作业量与耗费之间的因果关系,而作业动因反映产品产量与作业成本之间的因果关系

C.作业成本法的一个突出特点是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式

D.在作业成本法下,成本的计算分为三个阶段答案:D解析:在作业成本法下,成本计算分为两个阶段,第一阶段是将作业执行中耗费的资源追溯到作业,计算作业的成本并根据作业动因计算作业成本分配率;第二阶段是根据第一阶段计算的作业成本分配率和产品所耗费作业的数量,将作业成本追溯到有关产品。 -

第3题:

作业成本管理可以帮助企业进行产品盈利能力分析,以避免拒绝价格合理的订单使企业丢掉实际成本较低的产品的市场份额。()答案:对解析: -

第4题:

企业根据产品的生产特点和管理要求结转成本时,可以以定额成本代替实际成本。( )答案:错解析:下列每小题的备选答案中,有一个或一个以上符合题意的正确答案。每小题全部选对得满分,少选,所选的每个选项得0.5分,多选、错选、不选均不得分。 -

第5题:

下列各项中,( )的目的是为了改进企业经营管理,节约生产消耗,降低产品成本,增加企业的盈利水平和提高经济效益。

A.产品成本分析

B.产品销售分析

C.经营利润分析

D.生产计划完成情况分析答案:A解析:产品成本分析的目的是为了改进企业经营管理,节约生产消耗,降低产品成本,增加企业的盈利水平和提高经济效益。产品成本分析可分为事前的成本预测分析,生产过程中的成本控制分析和事后的成本总结分析。 -

第6题:

企业进行综合财务分析的根本目标是()

- A、综合分析企业的偿债能力

- B、综合分析企业的盈利能力

- C、综合分析企业偿债能力、营运能力、盈利能力、成长能力、综合经营管理及其内在联系与影响

- D、综合分析企业的成长能力

正确答案:C -

第7题:

财务管理,围绕企业所有费用的发生和产品成本的形成进行成本预测、成本计划、成本控制、成本核算、成本分析、成本考核等。对企业的财务活动包括固定资金、流动资金、专用基金、盈利等的形成、分配和使用进行管理。

正确答案:正确 -

第8题:

分析了作业成本之后,企业会采取()策略来增加产品系列的获利能力。

- A、产品重新定价

- B、重新设计产品

- C、改进生产过程

- D、产品削减

正确答案:A,B,C,D -

第9题:

下列各项中,()的目的是为了改进企业经营管理,节约生产消耗,降低产品成本,增加企业的盈利水平和提高经济效益。

- A、产品成本分析

- B、产品销售分析

- C、经营利润分析

- D、生产计划完成情况分析

正确答案:A -

第10题:

多选题根据作业成本管理的“成本分配观”进行产品盈利分析,可以帮助企业()A有效地解决成本扭曲和产品利润

B避免因盲目扩大那些实际成本较高的产品的销售市场而形成亏损

C避免拒绝价格合理的订单使企业丢掉实际成本较低的产品的市场份额

D得到真实的产品成本和盈亏信息

正确答案: B,A解析: 暂无解析 -

第11题:

多选题在盈亏分析中,以下说法正确的是()A产品的成本分为固定成本和变动成本

B运用盈亏分析法,可以科学的确定企业的生产规模

C企业的产量只有大于盈亏平衡的产量,企业才能盈利

D在盈亏分析中,盈亏平衡点越高,表明企业适应市场变化的能力越大

正确答案: A,B解析: 暂无解析 -

第12题:

单选题定量分析旅游产品的市场生命,区分旅游产品生命周期的各阶段的是()A企业生产能力

B产品销售额对时间的弹性

C企业盈利能力

D产品创新能力

正确答案: B解析: 暂无解析 -

第13题:

关于作业成本法,下列说法错误的是 ()。A 、 作业成本法是以作业为中心,通过对作业及作业成本的确认、计量、分析和管理,最终计算产品成本,分析作业,改进作业,

为企业增加价值的新型战略成本管理方法

B 、 在作业成本法下,成本动因可以分为资源动因和作业动因,资源动因反应作业量与耗费之间的因果关系,而作业动因反映产品

产量与作业成本之间的因果关系

C 、 作业成本法的一个突出特点是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式

D 、 在作业成本法下,成本的计算分为三个阶段答案:D解析:在作业成本法下,成本计算分为两个阶段。第一阶段,将作业执行中耗费的资源追溯到作业,计算作业的成本并根据作业动因计算作业成本分

配率;第二阶段,根据第一阶段计算的作业成本分配率和产品所耗费作业的数量,将作业成本追溯到各有关产品。因此D项错误。 -

第14题:

作业成本管理可以帮助企业进行生产分析,以避免因盲目扩大那些实际成本较高的产品的销售市场而形成亏损。()答案:错解析: -

第15题:

某企业生产经营的产品品种较多,间接成本比重较高,成本会计人员试图推动企业采用作业成本法计算产品成本,下列理由不成立的是( )。A.使用作业成本法可以减少成本分配对于产品成本的扭曲

B.使用作业成本法可以提高成本准确性

C.通过作业管理可以提高成本控制水平

D.作业成本法的开发和维护费用较低答案:D解析:作业成本法扩大了追溯到个别产品的成本比例,因此,可以减少成本分配对于产品成本的扭曲,选项A不是答案。作业成本法采用多种成本动因作为间接成本的分配基础,因此,可以提高成本准确性,选项B不是答案。作业成本法的成本控制与成本管理更有效,选项C不是答案。作业成本法的开发和维护费用较高,主要是因为作业成本法的成本动因多于完全成本法,成本动因的数量越大,开发和维护费用越高,选项D是答案。 -

第16题:

下列条件不适合实行成本领先战略的是()。A:大批量生产的企业,产量达到经济规模

B:企业有较低的市场占有率,严格控制产品定价和初始亏损,从而形成较高的市场份额

C:企业有能力使用先进的生产设备提高生产效率,使产品成本进一步降低

D:企业能够严格控制一切费用开支,全力以赴地降低成本答案:B解析:成本领先战略适用于符合以下条件的企业:①该战略适用于大批量生产的企业,产量要达到经济规模,才会有较低的成本;②企业有较高的市场占有率,严格控制产品定价和初始亏损,从而形成较高的市场份额;③企业有能力使用先进的生产设备提高生产效率,使产品成本进一步降低;④企业能够严格控制一切费用开支,全力以赴地降低成本。 -

第17题:

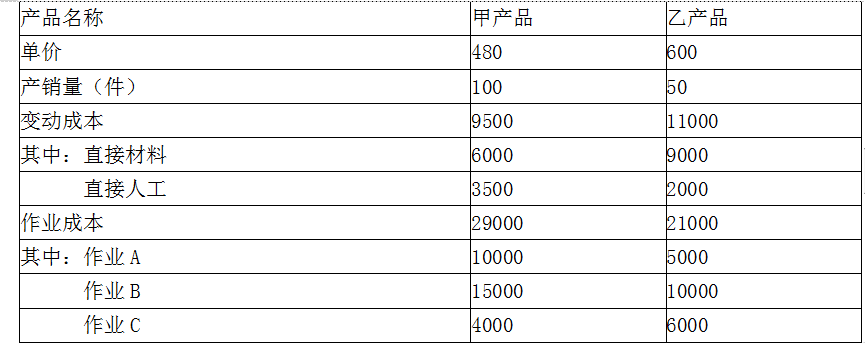

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第18题:

定量分析旅游产品的市场生命,区分旅游产品生命周期的各阶段的是()

- A、企业生产能力

- B、产品销售额对时间的弹性

- C、企业盈利能力

- D、产品创新能力

正确答案:B -

第19题:

成本领先的核心是争取最大的(),以达到单位产品成本最低,从而以较低的售价赢得优势。

- A、市场增长

- B、市场份额

- C、市场盈利

- D、市场机会

正确答案:B -

第20题:

根据作业成本管理的“成本分配观”进行产品盈利分析,可以帮助企业()

- A、有效地解决成本扭曲和产品利润

- B、避免因盲目扩大那些实际成本较高的产品的销售市场而形成亏损

- C、避免拒绝价格合理的订单使企业丢掉实际成本较低的产品的市场份额

- D、得到真实的产品成本和盈亏信息

正确答案:A,B,C,D -

第21题:

填空题()又称价值分析,是对产品进行功能分析,使之以较低总成本,实现产品必要功能,提高价值的技术经济分析方法。正确答案: 价值工程解析: 暂无解析 -

第22题:

单选题下列条件不适合实行成本领先战略的是( )。A大批量生产的企业,产量达到经济规模

B企业有较低的市场占有率,严格控制产品定价和初始亏损,从而形成较高的市场份额

C企业有能力使用先进的生产设备提高生产效率,使产品成本进一步降低

D企业能够严格控制一切费用开支,全力以赴地降低成本

正确答案: A解析: -

第23题:

单选题对企业产品的市场分布情况、市场份额以及产品定价与顾客对价格的接受情况等进行的分析属于 ( )A企业资源供应分析

B企业发展情况分析

C企业组织结构分析

D企业营销情况分析

正确答案: D解析: 暂无解析 -

第24题:

单选题成本领先的核心是争取最大的(),以达到单位产品成本最低,从而以较低的售价赢得优势。A市场增长

B市场份额

C市场盈利

D市场机会

正确答案: D解析: 暂无解析