某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:说明:该公司正处于免税期。要求(1)运用杜邦财务分析原理,比较2009年该公司与同行业平均净资产收益率,定性分析差异的原因。(2)运用杜邦财务分析的原理,比较2010年与2009年净资产收益率,定性分析其变化原因。

题目

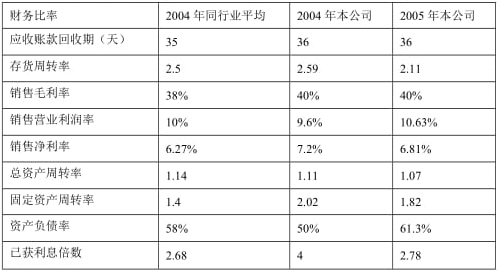

某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:

说明:该公司正处于免税期。要求(1)运用杜邦财务分析原理,比较2009年该公司与同行业平均净资产收益率,定性分析差异的原因。(2)运用杜邦财务分析的原理,比较2010年与2009年净资产收益率,定性分析其变化原因。

相似考题

更多“某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:说明:该公司正处于免税期。要 ”相关问题

-

第1题:

ABC公司2015年的销售额为62500万元,比上年提高28%,有关的财务比率如表10-16所示:

要求:

(1)运用杜邦财务分析原理,比较2014年ABC公司与同业平均的净资产收益率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较2015年与2014年的净资产收益率,定性分析其变化的原因。

正确答案:(1)2014年与同行业平均比较: ABC公司净资产收益率

=销售净利率×总资产周转率×权益乘数

=7.2%×1.11×[1÷(1-50%)]

=7.2%×1.11×2

1×[1÷(1-50%)]

=7.2%×1.11×2

=15.98%

行业平均净资产收益率

=6.27%×1.14×[1÷(1-58%)]

=6.27%×1.14×2.38

=17.01%

①销售净利率高于同行水平0.93%,其原因是,销售成本率低(2%),或毛利率高(2%),销售利息率(2.4%)较同业(3.73%)低(1.33%)。

②总资产周转率略低于同业水平(0.03次),主要原因是应收账款回收较慢。

③权益乘数低于同业水平,因其负债比重较低。

(2)2015年与2014年比较:

2014年净资产收益率

=7.2%×1.11×2

=15.98%

2015年净资产收益率

=6.81%×1.07×[1÷(1-61.3%)]

=6.81%×1.07×2.58

=18.80%

①销售净利率低于2014年(0.39%),主要原因是销售利息率上升(1.42%)。

②总资产周转率下降,主要原因是固定资产和存货周转率下降。

③权益乘数增加,原因是负债比重增加。 -

第2题:

某公司2011年年初存货为68万元,年末有关财务数据为:流动负债50万元,流动比率为2.8,速动比率为1.6,全年销售成本为640万元。假设该公司2011年年末流动资产中除速动资产外仅有存货一项,则该公司2011年度存货周转次数为()次。A:6.4

B:8.0

C:10.0

D:12.0答案:C解析:2011年末流动资产/50=2.8,推出2011午末流动资产=2.8*50=140(万元),(140-期末存货)/50=1.6,得出期末存货=60(万元)。2011年度存货周转次数-销货成本/平均存货=640/[(68+60)÷2]=10(次)。 -

第3题:

某公司2019年年初存货为68万元,年末有关财务数据为:流动负债50万元,流动比率为2.8,速动比率为1.6,全年销售成本为640万元。假设该公司2019年年末流动资产中除速动资产外仅有存货一项,则该公司2019年度存货周转次数为( )次。A.6.4

B.8.0

C.10.0

D.12.0答案:C解析:2019年末流动资产/50=2.8,推出2019年末流动资产=2.8×50=140(万元),(140-期末存货)/50=1.6,得出期末存货=60(万元)。2019年度存货周转次数=销售成本/平均存货=640/[(68+60)÷2]=10(次)。 -

第4题:

某公司2010年销售收入为1亿元,销售成本为8 000万元,2010年期初存货为450万元,2010年期末存货为550万元,则该公司2010年存货周转天数为( )天.

A.19.8

B.18.0

C.16.0

D. 22.5

正确答案:D

D【解析】存货周转天数=365÷存货周转率,存货周转率=产品销售成本÷[(期初存货十期末存货)÷2],代进计算即可。

-

第5题:

某公司采用销售百分比法预测2010年外部资金需要量,2010年销售收入将比上年增加20%。20×9年的销售收入为1800万元,敏感资产和敏感负债占销售收入的百分比分别为58%、13%,销售净利润率为10%,股份支付率为60%。若该公司2010年销售净利润率、股份支付率均保持不变,则2010年该公可应追加资金需要量的数额是( )万元。A:32.4

B:54.0

C:75.6

D:90.0答案:C解析:外部融资需求量=资产的增加-负债的增加-所有者权益的增加=资产的增加-负债(经营负债)的增加-留存收益的增加=1800×20%×(58%-13%)-1800×(1+20%)×10%×(1-60%)=75.6(万元)。