某项技术为一项新产品设计及工艺技术,已使用3年,证明技术可靠,产品比同类产品性能优越。经了解,同类产品平均价格为250元/件,该产品价格为280元/件。目前该产品年销量为2万件。经分析,产品寿命还可以维持8年,但竞争者将会介入。由于该企业已经较稳固地占领了市场,竞争者估计将采取扩大市场范围的市场策略,预计该企业将会维持目前的市场占有,但价格将呈下降趋势。产品价格预计为:今后1~3年维持现价;4~5年降为270元/件;6~8年降为260元/件,估计成本变化不大,故不考虑其变化。若折现率为10%,所得税率为3

题目

某项技术为一项新产品设计及工艺技术,已使用3年,证明技术可靠,产品比同类产品性能优越。经了解,同类产品平均价格为250元/件,该产品价格为280元/件。目前该产品年销量为2万件。经分析,产品寿命还可以维持8年,但竞争者将会介入。由于该企业已经较稳固地占领了市场,竞争者估计将采取扩大市场范围的市场策略,预计该企业将会维持目前的市场占有,但价格将呈下降趋势。产品价格预计为:今后1~3年维持现价;4~5年降为270元/件;6~8年降为260元/件,估计成本变化不大,故不考虑其变化。若折现率为10%,所得税率为33%,试用超额收益法评估该项新产品设计及工艺技术的价值。(计算结果保留两位小数)

相似考题

更多“某项技术为一项新产品设计及工艺技术,已使用3年,证明技术可靠,产品比同类产品性能优越。经了 ”相关问题

-

第1题:

现有一新产品设计技术,巳使用2年,加工的产品比同类产品性能更为优越。该产品价格为 350元/件,而同类产品价格仅为310元/件。目前该产品年产销量为I万件。经分析预测,该技术 寿命还可维持5年。为维持目前的市场占有率,该产品价格将会逐步下调,第I年为350元/件, 第2年、第3年为330元/件,第4年、第5年为320元/件。假设其他因素均无变化,折现率为 10% ,所得税税率为33%。

要求:

试评估该技术的价格。答案:解析:(1)该技术属收入增长型的无形资产,故可确定无形资产各年的超额收益分别为:

第1年超额收益为=(350 -310) X 10 000 X (1 -33%) =268 000 (元)

第 2、第 3 年超额收益为=(330 -310) X 10 000 x (1 -33%) =134 000 (元)

第 4、第 5 年超额收益为=(320 -310) X 10 000 x (1 -33%) =67 000 (元)

(2)(在折现率为10%的条件下,1 ~5年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830 和 0.6209)

其他因素无变化,可以以各年超额利润现值之和作为该技术的评估值:=268 000 x 0.9091 + 134 000 x 0. 8264 + 134 000 x 0. 7513 + 67 000 x 0. 6830 + 67 000 x 0. 6209 = 243 638. 8 + 110 737. 9 + 100 674.2 + 45 761 +41 600. 3 = 542 411.9 (元) -

第2题:

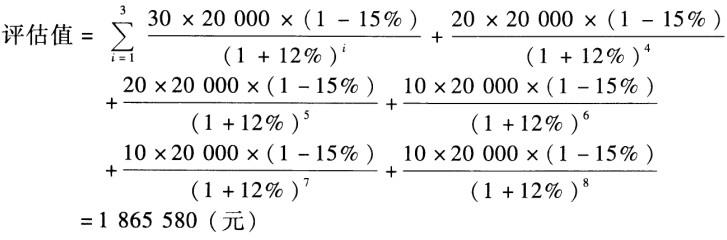

某项技术为一项新产品设计及工艺技术,已使用3年,证明技术可靠,产品比同类产品性能优越。经了解,同类产品平均价格为150元/件,该产品价格为180元/件。目前该产品年销量为2万件。经分析,产品寿命还可以维持8年,但竞争者将会介入。由于该企业已较稳固地占领了市场,竞争者估计将采取扩大市场范围的市场策略,预计该企业将会维持目前的市场占有,但价格将呈下降趋势。产品价格预计为:今后第1~3年维持现行价格;第4~5年降为170元/件;第6~8年降为160元/件,估计成本变化不大,故不考虑其变化(折现率为12%,所得税税率为15%,暂不考虑流转税的因素)。

要求:试用超额收益法评估该项技术。

答案:解析:因为成本没有交化,因此,超出平均价格的收入视同为超额利润(未考虑流转税因素)。

计算过程如下:

-

第3题:

工艺技术方案选择的首要条件是()。

A.工艺技术实施的可行性

B.工艺技术方案是否能保证产品质量

C.工艺流程的合理性

D.工艺技术方案的可靠性和成熟性

工艺技术方案的可靠性和成熟性 -

第4题:

现有一新产品设计技术,已使用2年,加工的产品比同类产品性能更为优越。该产品价格为350元/件,而同类产品价格仅为310元/件。目前该产品年产销量为1万件。经分析预测,该技术寿命还可维持5年。为维持目前的市场占有率,该产品价格将会逐步下调,第1年为350元/件,第2年、第3年为330元/件,第4年、第5年为320元/件。假设其他因素均无变化,折现率为10%,所得税税率为33%。

要求:试评估该技术的价格。

答案:解析:(1)该技术属收入增长型的无形资产,故可确定无形资产各年的超额收益分别为:

第1年超额收益为=(350-310)×10000×(1-33%)=268000(元)

第2、第3年超额收益为=(330-310)×10000×(1-33%)=134000(元)

第4、第5年超额收益为=(320-310)×10000×(1-33%)=67000(元)

(2)(在折现率为10%的条件下,1~5年期的复利现值系数分别为0.9091、0.8264、0.7513、0.6830和0.6209)

其他因素无变化,可以以各年超额利润现值之和作为该技术的评估值:=268000×0.9091+134000×0.8264+134000×0.7513+67000×0.6830+67000×0.6209=243638.8+110737.9+100674.2+45761+41600.3=542411.9(元)

-

第5题:

()是工艺技术方案选择的基本要求。

A.工艺技术方案是否能保证产品质量

B.工艺流程的合理性

C.工艺技术方案的可靠性和成熟性

D.工艺技术实施的可行性

工艺技术方案的可靠性和成熟性