大多的直接投资可以确定每年的净现金流,通常适用收益法评估。()此题为判断题(对,错)。

题目

大多的直接投资可以确定每年的净现金流,通常适用收益法评估。()

此题为判断题(对,错)。

相似考题

更多“大多的直接投资可以确定每年的净现金流,通常适用收益法评估。() ”相关问题

-

第1题:

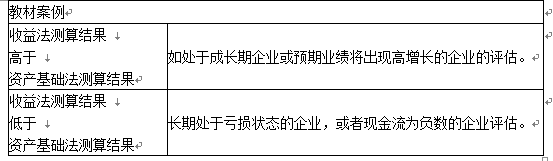

对具有控制权股权进行评估,评估对象是长期处于亏损状态的企业或者现金流为负数的企业,资产基础法的评估结果通常( )收益法的结果。A.高于

B.低于

C.等于

D.不确定答案:A解析:

-

第2题:

采用收益法评估企业价值时,公式P=A/r 成立的条件有( )。A、净收益每年不变

B、净收益每年递减

C、资本化率固定且大于零

D、收益年限无期

E、净收益每年变化答案:A,C,D解析:计算公式“P=A/r”成立的条件是:(1)净收益每年不变;(2)资本化率固定且大于零;(3)收益年期无限。 -

第3题:

下列关于收益法的说法中,错误的是( )。A.应用收益法评估企业价值,常见的方法有股利折现模型、现金流折现模型、经济利润模型

B.净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率

C.息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率

D.对于轻资产类型的企业价值评估,资产基础法比收益法更适用答案:D解析:对于轻资产类型的企业价值评估,收益法通常占据极为重要的地位。与传统生产性企业相比,轻资产企业所拥有的固定资产、有形资产较少,其获利的主要来源是无法体现在企业财务报表中的大量无形资产。因而,如果采用资产基础法对其进行评估,则其作为盈利主体而具有的价值可能无法全面体现出来,企业价值或被严重低估。在此状况下,收益法就成为更合理的方法。 -

第4题:

关于收益法,下列说法不正确的是()。A.适用于评估收益性房地产

B.受限于估价对象本身现在是否有收益

C.农地的估价可以采用收益法

D.采用收益法评估的房地产的价值是其未来净收益的现值之和答案:B解析:不受估价对象本身现在是否有收益,只要具有收益能力即可。 -

第5题:

下列关于收益法中收益额的说法中,错误的是( )。A.收益额可以是资产的现实收益额

B.收益额通常是资产的客观收益,而不一定是资产的实际收益

C.企业的收益额通常表现为净利润或净现金流量,房地产的收益额通常表现为净收益

D.一般来说,资产预期收益有三种可以选择的类型:净利润、净现金流量和利润总额答案:A解析:收益额是资产未来预期收益额,而不是资产的历史收益额或现实收益额。