更多“请简述我国现行船舶吨税的特点。 ”相关问题

-

第1题:

现行车船税和船舶吨税的征税范围和纳税人是如何规定的?

车船税的征税范围包括在中华人民共和国境内的车辆、船舶(简称车船)。

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。

略 -

第2题:

现行车船税和船舶吨税有哪些优惠?

下列车船免征车船税:非机动车船(不包括非机动驳船);拖拉机;捕捞、养殖渔船;军队、武警专用的车船;警用车船;按照有关规定已经缴纳船舶吨税的船舶;依照中国有关法律和中国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

下列各种外籍船舶,免征吨税:与中国建立外交关系国家之大使馆、公使馆、领事馆使用的船舶;有当地港务机关证明之避难、修理、停驶或拆毁的船舶,并不上下客货者;专供上下客货及存货之泊定趸船、浮桥趸船及浮船;中央或地方人民政府征用或租用的船舶;符合《海关法》规定毋庸向关申报进口的国际航行船舶。

略 -

第3题:

【多选题】下列说法正确的有()。

A.开征船舶吨税是因为应税船舶进入中国港口行使,使用了中国港口和助航设备

B.开征船舶吨税有助于为我国港口建设筹集资金

C.开征船舶吨税有利于规范我国港口的国际航行船舶的管理

D.船舶吨税设置普通税率和优惠税率两类

BC -

第4题:

现行车船税和船舶吨税的税基和税率是如何规定的?

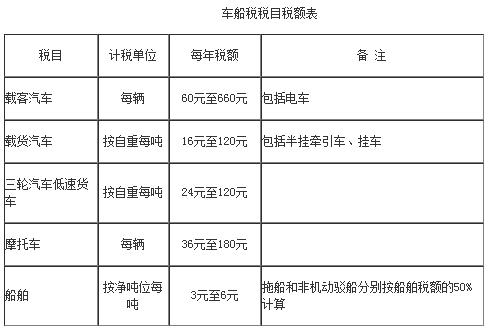

载客汽车、摩托车的税基为车辆的辆数。船舶的税基为净吨位数。

车船税采用定额税率。车船的适用税额,依照《车船税税目税额表》执行。

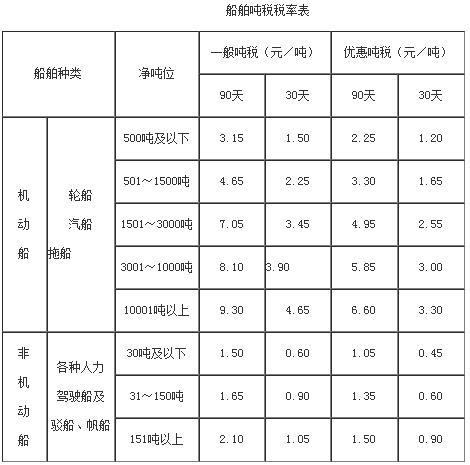

吨税的税基为应税船舶的注册净吨位(亦称登记净吨位)。注册净吨位是船舶能够装载旅客或货物的船舱容量,是船舶的容量指标。

吨税采用定额税率,税率表如下。

略 -

第5题:

18、下列关于船舶吨税的说法,正确的有()。

A.船舶吨税只针对进入我国境内港口的外籍船舶征收

B.拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款

C.吨税按照船舶净吨位和吨税执照期限征收

D.吨税的执照期限越长,适用的单位税额越低

吨税的纳税义务发生时间为应税船舶进入港口的当日;应税船舶在吨税执照期限内,因修理导致净吨位变化的,吨税执照继续有效;应税船舶未按照规定申报纳税、领取吨税执照的,由海关责令限期改正,处2000元以上3万元以下罚款;不缴或者少缴应纳税款的,处不缴或者少缴税款50%以上5倍以下的罚款,但罚款不得低于2000元