任意一个平稳时间序列都可以表示成一个线性差分方程。

题目

任意一个平稳时间序列都可以表示成一个线性差分方程。

相似考题

参考答案和解析

I(0)

更多“任意一个平稳时间序列都可以表示成一个线性差分方程。”相关问题

-

第1题:

ARIMA模型常应用在下列( )模型中。A.一元线性回归模型

B.多元线性回归模型

C.非平稳时间序列模型

D.平稳时间序列模型答案:D解析:数据本身就是稳定的时间序列,ARIMA模型常用于平稳时间序列模型中。 -

第2题:

可以通过( )将一个非平稳时间序列转化为平稳时间序列。A.差分平稳过程

B.趋势平稳过程

C.WLS

D.对模型进行对数变换答案:A,B解析:通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程。若一个时问序列满足1阶单整,即原序列非平稳,通过1阶差分即可变为平稳序列。②趋势平稳过程。有些时间序列在其趋势线上是平稳的,因此,将该时间序列对时间做回归,回归后的残差项将是平稳的。 -

第3题:

协整指的是多个非平稳性时间序列的某种线性组合是平稳的。( )答案:对解析: -

第4题:

再分别对X和Y序列作1阶差分得△x和△y序列,对其进行平稳性检验,检验结果如表3-5和表3-6所示,从中可以看出( )。 A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

B.x和y序列均为1阶单整序列

C.1阶差分后的x和y序列在1%的显著性水平均为平稳性时间序列

D.x和y序列均为0阶单整序列答案:A,B解析:从表3-5和表3-6可以看出,△x和△y序列的单位根检验统计量值分别约为-3.5586和-2.7080,均大于1%显著性水平下的临界值-3.6171,小于10%显著性水平下的临界值-2.6092,表明1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列,即x和y序列均为1阶单整序列。 -

第5题:

若非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,则称该序列{yt}为d阶单整序列。( )答案:对解析:如果非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,那么称序列{yt}为d阶单整序列,记为yt~I(d)。 -

第6题:

在对非平稳时间序列进行平稳化时,通常使用的平稳化变换方法有:()

- A、环比变换

- B、对数变换

- C、差分变换

- D、移动平均变换

- E、对数差分变换

正确答案:A,B,E -

第7题:

对于PremierePro序列嵌套描述正确的有:()

- A、序列本身可以自嵌套

- B、对嵌套素材的源序列进行修改,都会影响到嵌套素材

- C、任意两个序列都可以相互嵌套,即使有一个序列为空序列

- D、嵌套可以反复进行。处理多级嵌套素材时,需要大量的处理时间和内存

正确答案:B,D -

第8题:

如果一个时间序列呈上升趋势,则这个时间序列是()。

- A、平稳时间序列

- B、非平稳时间序列

- C、一阶单整序列

- D、一阶协整序列

正确答案:B -

第9题:

在实际市场预测中,适用二次曲线趋势方程的时间序列的一阶差分值()。

- A、等于一个常数

- B、呈线性变动

- C、接近于一个常数

- D、等于α

正确答案:B -

第10题:

时间序列可能逐期按一种近似不变的比率增加,即它的环比增长率近似于一个常量,在这种情况下我们应选择以下哪类方程来模拟时间序列的趋势?()

- A、线性趋势方程

- B、指数曲线方程

- C、多元线性方程

- D、直线方程

正确答案:B -

第11题:

多选题在对非平稳时间序列进行平稳化时,通常使用的平稳化变换方法有:()A环比变换

B对数变换

C差分变换

D移动平均变换

E对数差分变换

正确答案: B,A解析: 暂无解析 -

第12题:

单选题运用三次曲线方程拟合趋势延伸法预测模型时,时间序列的()必须为常数。A一阶差分

B二阶差分

C三阶差分

D一阶差分的对数

正确答案: A解析: 暂无解析 -

第13题:

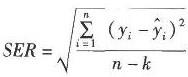

对一般的多元线性回归方程,其标准差表达为 式中的k为( )。

式中的k为( )。

Ⅰ.方程中的参数个数

Ⅱ.自变量数加上一个常数项

Ⅲ.一元线性回归方程中k=2

Ⅳ.二元线性回归方程中k=2

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅰ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:A解析:一般的多元线性回归方程,其标准差表达为:

式中:k=方程中的参数个数(该数等于自变量数加上一个常数项)。注意,一元线性回归方程中k=2. D项二元线性回归方程中k=3 -

第14题:

若非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,则称该序列{yt}为d阶单整序列。( )A: 正确

B: 错误答案:对解析:如果非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,那么称序列{yt}为d阶单整序列,记为yt~I(d)。 -

第15题:

若非平稳序列{y t },通过 d 次差分成为一个平稳序列,而这个序列的 d-1次差分序列是不平稳的,则称该序列{y t }为 d 阶单整序列。答案:对解析:本题考核单整序列概念。 -

第16题:

可以通过( )将一个非平稳时间序列转化为平稳时问序列。A.差分平稳过程

B.趋势平稳过程

C.W1S

D.对模型进行对数变换答案:A,B解析:通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程。若一个时间序列满足1阶单整,即原序列非平稳,通过1阶差分即可变为平稳序列。②趋势平稳过程。有些时间序列在其趋势线上是平稳的,因此,将该时问序列对时间做回归,回归后的残差项将是平稳的。 -

第17题:

任意由线性元件构成的有源二端网络都可以用一个等效电源来代替。

正确答案:正确 -

第18题:

Z变换的作用包括()。

- A、求解线性常系数差分方程

- B、求解非线性差分方程

- C、导出离散时间线性定常系统的脉冲传递函数

- D、导出离散时间非线性定常系统的脉冲传递函数

正确答案:A,C -

第19题:

对于线性表(由n个同类元素构成的线性序列),采用单向循环链表存储的特定之一是()

- A、从表中任意节点出发都能遍历整个链表

- B、对表中的任意节点可以进行随机访问

- C、对于表中的任意一个节点,访问其直接前趋和直接后继节点所用时间相同

- D、第一个节点必须是头节点

正确答案:A -

第20题:

某一时间序列经一次差分变换成平稳时间序列,该时间序列称为()。

- A、1阶单整

- B、2阶单整

- C、k阶单整

- D、平稳时间序列

正确答案:A -

第21题:

运用三次曲线方程拟合趋势延伸法预测模型时,时间序列的()必须为常数。

- A、一阶差分

- B、二阶差分

- C、三阶差分

- D、一阶差分的对数

正确答案:D -

第22题:

多选题可以通过( )将一个非平稳时间序列转化为平稳时间序列。A差分平稳过程

B趋势平稳过程

CWLS

D对模型进行对数变换

正确答案: D,A解析:

通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程,若一个时间序列满足一阶单整,即原序列非平稳,通过一阶差分即可变为平稳序列;②趋势平稳过程,有些时间序列在其趋势线上是平稳的,因此,将该时间序列对时间做回归,回归后的残差项将是平稳的。 -

第23题:

单选题时间序列可能逐期按一种近似不变的比率增加,即它的环比增长率近似于一个常量,在这种情况下我们应选择以下哪类方程来模拟时间序列的趋势()A线性趋势方程

B指数曲线方程

C多元线性方程

D直线方程

正确答案: A解析: 暂无解析 -

第24题:

判断题协整指的是多个非平稳性时间序列的某种线性组合是平稳的。( )A对

B错

正确答案: 对解析:

协整指的是多个非平稳性时间序列的某种线性组合是平稳的。某些时间序列是非平稳时间序列,但他们之间却往往存在长期的均衡关系。