请教:2011年会计从业考试《会计基础》全真模拟试卷(1)第1大题第27小题如何解答?【题目描述】第 27 题“应收账款”总账借方余额12000万元,其明细账借方余额合计18000万元,贷方明细账余额合计6000万元;“预收账款”总账贷方余额15000万元,其明细账贷方余额合计27000万元,借方明细账余额合计12000万元。“坏账准备”科目余额为3000万元。资产负债表中“应收账款”项目填列金额为( )万元

题目

【题目描述】

第 27 题“应收账款”总账借方余额12000万元,其明细账借方余额合计18000万元,贷方明细账余额合计6000万元;“预收账款”总账贷方余额15000万元,其明细账贷方余额合计27000万元,借方明细账余额合计12000万元。“坏账准备”科目余额为3000万元。资产负债表中“应收账款”项目填列金额为( )万元。

相似考题

参考答案和解析

|

正确答案:B |

答案分析:

“应收账款”项目=18000+12000-3000=27000(万元)。“应收账款”项目要根据“应收账款”和“预收账款”科目所属明细科目借方余额合计,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

更多“ 请教:2011年会计从业考试《会计基础》全真模拟试卷(1)第1大题第27小题如何解答? 【题目描述】第 27 题“应收账款”总账借方余额12000万元,其明细账借方余额合计18000万元,贷方明细账余额合计6000”相关问题

-

第1题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(3)第1大题第4小题如何解答?【题目描述】

第 4 题X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为l8万元,“坏账准备’’账户为贷方余额3 000元,其中,针对应收账款计提的坏账准备为2 000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

正确答案:A

答案分析:

本题有两个考点:(1)应收账款项目,应根据应收账款、预收账款账户的所属明细账户的期末数填列;(2)要考虑坏账。因此,58 000-2 000=57 8000(元)。

-

第2题:

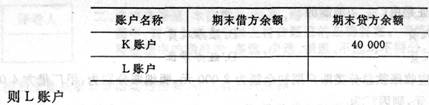

请教:2011年福建省会计从业《会计基础》全真模拟试卷(5)第1大题第31小题如何解答?【题目描述】

第 31 题

A.有借方余额180 000

B.有贷方余额110 000

C.有借方余额70 000

D.有贷方余额70 000

正确答案:D

-

第3题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(1)第1大题第16小题如何解答?【题目描述】

第 16 题 “应收账款”账户月末借方余额为20 000元,“坏账准备”账户月末贷方余额为300元,则本月末应收账款净额为( )元。

A.20 300

B.20 000

C.19 700

D.3 000

答案分析:正确答案:C

【精析】月末应收账款净额=20000-300=19700(元)。

-

第4题:

请教:2011年会计从业考试《会计基础》全真模拟试卷(1)第1大题第36小题如何解答?【题目描述】

第 36 题备用金属于( )。

答案分析:正确答案:B

实行定额备用金制度的企业,需设置“其他应收款——备用金”账户,也可单独设置“备用金”账户核算,此账户属于债权性质的账户。

-

第5题:

请教:2010年河北省会计从业考试《会计基础》真题第1大题第 10小题如何解答?【题目描述】

第 10 题“应收账款”作为资产负债结算账户时,期末,应根据( )确定“应收账款”的实有数。

A.“应收账款”账户的所属明细账户的余额的合计数

B.“应收账款”账户的所属明细账户的贷方余额的合计数

C.“应收账款”账户的所属明细账户的借方余额的合计数

D.“应收账款”账户的余额

答案分析:正确答案:C

“应收账款”作为资产负债结算账户时,期末,应根据“应收账款”账户的所属明细账户的借方余额的合计数,确定“应收账款”账户实有数;根据“应收账款”只能高呼所属明细账户的贷方余额合计数。确定预收账款的实有数额。