请教:2009年上海市上半年会计从业资格考试《会计基础》试题第1大题第3小题如何解答?【题目描述】3、康宁公司“原材料”总账账户下设“甲材料”和“乙材料”两个明细帐户。2009年3月末,“原材料”总账账户为借方余额450 000元,“甲材料”明细帐户为借方余额200 000元,则“乙材料”明细帐户为 ( )。A. 借方余额650 000元

题目

【题目描述】

3、康宁公司“原材料”总账账户下设“甲材料”和“乙材料”两个明细帐户。2009年3月末,“原材料”总账账户为借方余额450 000元,“甲材料”明细帐户为借方余额200 000元,则“乙材料”明细帐户为 ( )。

A. 借方余额650 000元 B. 贷方余额250 000元

C. 借方余额250 000元 D. 贷方余额650 000元

相似考题

参考答案和解析

更多“请教:2009年上海市上半年会计从业资格考试《会计基础》试题第1大题第3小题如何解答? 【题目描述】 3、康宁公司原材料总账账户下设甲材料和乙材料两个明细帐户。2009年3月末,原材料总账账户为借方余额450 000元,甲材料明细帐户为借方余额200 000元,则乙材料明细帐户为 ()。 A. 借方余额650 000元B. 贷方余额250 000元 C. 借方余额250 000元D. 贷方余额650 000元”相关问题

-

第1题:

康宁公司“原材料”总账账户下设“甲材料”和“乙材料”两个明细帐户。2009年3月末,“原材料”总账账户为借方余额450 000元,“甲材料”明细帐户为借方余额200 000元,则“乙材料”明细帐户为 ( )。

A. 借方余额650 000元 B. 贷方余额250 000元

C. 借方余额250 000元 D. 贷方余额650 000元

正确答案:C

-

第2题:

根据上述资料,回答11-15题: (四)2009年3月31日,松南公司有关帐户期末余额及相关经济业务如下:

(1)“库存现金”帐户借方余额2000元,“银行存款”帐户借方余额350000元,“其他货币资金”帐户借方余额500000元。

(2)“应收帐款”总帐帐户借方余额350000元,其所属明细帐户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏帐准备”帐户贷方余额为30000元(均系应收帐款计提)

(3)“固定资产”帐户借方余额8700000元,“累计折旧”帐户贷方余额2600000元,“固定资产减值准备”帐户贷方余额为600000元。

(4)“应付帐款”总帐帐户贷方余额240000元,其所属明细账户贷方余额合计为350000元,所属明细帐户借方余额合计为110000元。

(5)“预付帐款”总帐帐户借方余额130000元,其所属明细帐户借方余额合计为160000元,其所属明细帐贷方余额合计为30000元。

(6)本月实现营业收入2000000元,营业成本为1500000元,营业税金及附加为240000元,期间费用为100000元,营业外收入20000元,适用所得税税率25%.

第71题:松南公司2009年3月31日资产负债表中“货币资金”项目“期末余额”栏的金额是()元。

A、852000

B、2000

C、352000

D、502000

正确答案:A

-

第3题:

请教:会计专业技术资格初级会计实务章节练习试卷1第1大题第17小题如何解答?【题目描述】

某企业2007年10月31日在途物资借方余额20000元,原材料借方余额30000元,周转材料借方余额2000元,材料成本差异贷方余额500元,委托代销商品借方余额40000元,工程物资借方余额10000元,则资产负债表“存货”项目的金额为( )万元。

A.8.95

B.9.15

C.10.2

D.10.15

答案分析:正确答案:B

解析:存货项目的金额=20000+30000+2000+40000-500=91500(元)。

-

第4题:

请教:2012年湖南会计从业《会计基础》专家命题预测试卷(1)第1大题第15小题如何解答?【题目描述】

2010年12月31日,M公司“应付账款”账户为贷方余额160000元,其所属明细账户的贷方余额合计为540000元,所属明细账户的借方余额合计为380000元;“预付账款”账户为借方余额100000元,其所属明细账户的借方余额合计为240000元,所属明细账户的贷方余额为140000元。M公司资产负债表中,“应付账款”和“预付账款”两个项目的期末数分别应为( )。

A.780000元和520000元

B.300000元和480000元

C.680000元和620000元

D.260000元和150000元

正确答案:C

-

第5题:

请教:2011年会计从业考试《会计基础》全真模拟试卷(1)第1大题第27小题如何解答?【题目描述】

第 27 题“应收账款”总账借方余额12000万元,其明细账借方余额合计18000万元,贷方明细账余额合计6000万元;“预收账款”总账贷方余额15000万元,其明细账贷方余额合计27000万元,借方明细账余额合计12000万元。“坏账准备”科目余额为3000万元。资产负债表中“应收账款”项目填列金额为( )万元。

正确答案:B

答案分析:

“应收账款”项目=18000+12000-3000=27000(万元)。“应收账款”项目要根据“应收账款”和“预收账款”科目所属明细科目借方余额合计,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

-

第6题:

某公司“原材料”总分类科目下设“甲材料”和“乙材料”两个明细科目。2014年12月末,“原材料”总分类科目为借方余额450000元,“甲材料”明细科目为借方余额200000元,则“乙材料”明细科目为( )。

A.借方余额650000元

B.贷方余额250000元

C.借方余额250000元

D.贷方余额650000元

正确答案:C

本题考核总分类账与明细分类账的平行登记。“原材料”总分类科目借方余额一“甲材料”明细科目借方余额+“乙材料”明细科目借方余额。所以“乙材料”明细科目=450000-200000=250000(元)。

-

第7题:

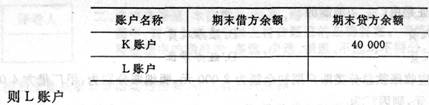

请教:2011年福建省会计从业《会计基础》全真模拟试卷(5)第1大题第31小题如何解答?【题目描述】

第 31 题

A.有借方余额180 000

B.有贷方余额110 000

C.有借方余额70 000

D.有贷方余额70 000

正确答案:D

-

第8题:

请教:山东省2011年会计从业《会计基础》模拟试题(5)第2大题第6小题如何解答?【题目描述】

第 46 题某企业月末编制试算平衡表时,因漏算一个账户,计算的月末借方余额合计为150 000元,月末贷方余额合计为180 000元,则漏算的账户( )。

答案分析:正确答案:AD

【考点】资产负债表的格式

【解析】我国企业的资产负债表采用账户式。账户式资产负债表分为左右两方,左方列示资产项目,右方列示负债和所有者权益项目。也即借方余额和贷方余额相等。因此漏算的账户为借方余额,余额为180 000-150 000=30 000(元)。因此AD选项正确。

-

第9题:

M公司“应付账款”总账账户下设“A公司”和“B公司”两个明细账户。2011年6月末,“应付账款”账户为贷方余额56000元,“A公司”明细账户为贷方余额67000元,则“B公司”明细账户为( )。

A.借方余额123000元

B.贷方余额123000元

C.借方余额11000元

D.贷方余额11000元

正确答案:C

-

第10题:

某公司“原材料”总账账户下设“甲材料”和“乙材料”两个明细账户。2009年10月末,该公司“原材料”总账账户为借方余额450 000元,“甲材料”明细账户为借方余额200 000元,则“乙材料”明细账户为( )。

A.借方余额650000元

B.贷方余额250000元

C.借方余额250000元

D.贷方余额650000元

正确答案:C

明细账户金额之和等于该总账账户金额,故“乙材料”明细账记为(借方余额)450000-(借方余额)200000=250000(元)。 -

第11题:

某企业有甲、乙两种材料,“原材料”总账期初借方余额为4万元,本期贷方发生额3万元,甲材料明细账期末余额5万元,乙材料明细账期末余额2万元,则“原材料”总账本期借方发生额应为()万元。

- A、1

- B、3

- C、5

- D、6

正确答案:D -

第12题:

单选题明市公司“原材料”总分类账户下设“甲材料”和“乙材料”两个明细账户,“原材料”总账余额为100000元,“甲材料”明细账户余额为60000元,总账和所属明细账户余额方向一致,则“乙材料”明细账户的余额为()元。A160000

B60000

C40000

D100000

正确答案: A解析: 本题考核总账与明细账之间的关系。由于总账、明细账余额方向一致,所以总账户余额与其所属明细账户余额之和在总金额上应当相等,故"乙材料"明细账户的余额=100000-60000=40000(元)。 -

第13题:

(四)2009年3月31日,松南公司有关帐户期末余额及相关经济业务如下:

(1)“库存现金”帐户借方余额2000元,“银行存款”帐户借方余额350000元,“其他货币资金”帐户借方余额500000元。

(2)“应收帐款”总帐帐户借方余额350000元,其所属明细帐户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏帐准备”帐户贷方余额为30000元(均系应收帐款计提)

(3)“固定资产”帐户借方余额8700000元,“累计折旧”帐户贷方余额2600000元,“固定资产减值准备”帐户贷方余额为600000元。

(4)“应付帐款”总帐帐户贷方余额240000元,其所属明细账户贷方余额合计为350000元,所属明细帐户借方余额合计为110000元。

(5)“预付帐款”总帐帐户借方余额130000元,其所属明细帐户借方余额合计为160000元,其所属明细帐贷方余额合计为30000元。

(6)本月实现营业收入2000000元,营业成本为1500000元,营业税金及附加为240000元,期间费用为100000元,营业外收入20000元,适用所得税税率25%.

要求:根据上述资料,回答11-15题:

11、松南公司2009年3月31日资产负债表中“货币资金”项目“期末余额”栏的金额是( )元。

A、852000

B、2000

C、352000

D、502000

正确答案:A

-

第14题:

某公司“应收账款”总分类科目下设“甲公司”和“乙公司”两个明细科目。2018年12月末,“甲公司”明细科目为借方余额6000元,“乙公司”明细科目为贷方余额1000元,则资产负债表中“应收账款”项目为()元。A.贷方余额1000

B.贷方余额7000

C.借方余额6000

D.借方余额5000

参考答案:C

-

第15题:

请教:四川2010年会计证《财经法规与会计职业道德》标准预测试卷(1)第1大题第25小题如何解答?【题目描述】

第 25 题账户期末余额试算等式正确的是( )

A.期末借方余额=期初借方余额—期初贷方余额+期末贷方余额

B.期末借方余额=期初借方余额—期初贷方余额—期末贷方余额

C.期末借方余额=期初借方余额+期初贷方余额—期末贷方余额

D.期末借方余额=期末贷方余额

-

第16题:

请教:2010年会计职称初级会计实务预测试卷(1)第1大题第1小题如何解答?【题目描述】

第 1 题某企业“应收账款”科目月末借方余额50000元,其中:“应收甲公司账款”明细科目借方余额35000元,“应收乙公司账款”明细科目借方余额15000元;“预收账款”科目月末贷方余额20000元,其中:“预收A工厂账款”明细科目贷方余额25000元,“预收B工厂账款”明细科目借方余额5000元。该企业月末资产负债表中“应收账款”项目的金额为( )元。

A.55000

B.25000

C.15000

D.40000

正确答案:A

答案分析:

该企业月末资产负债表中“应收账款”项目的金额=35000+15000+5000=55000(元)

-

第17题:

请教:2010年福建省会计从业资格考试《会计基础》试题(3)第1大题第12小题如何解答?【题目描述】

第 12 题某企业“长期借款”账户期末贷方余额为50000元,本期共增加30000元、减少40000元,则该账户的期初金额为( )。

正确答案:B

正确答案:B -

第18题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(3)第1大题第4小题如何解答?【题目描述】

第 4 题X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为l8万元,“坏账准备’’账户为贷方余额3 000元,其中,针对应收账款计提的坏账准备为2 000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

正确答案:A

答案分析:

本题有两个考点:(1)应收账款项目,应根据应收账款、预收账款账户的所属明细账户的期末数填列;(2)要考虑坏账。因此,58 000-2 000=57 8000(元)。

-

第19题:

请教:2011年福建省会计从业《会计基础》全真模拟试卷(1)第1大题第16小题如何解答?【题目描述】

第 16 题 “应收账款”账户月末借方余额为20 000元,“坏账准备”账户月末贷方余额为300元,则本月末应收账款净额为( )元。

A.20 300

B.20 000

C.19 700

D.3 000

答案分析:正确答案:C

【精析】月末应收账款净额=20000-300=19700(元)。

-

第20题:

请教:2012年湖南会计从业《会计基础》专家命题预测试卷(3)第1大题第23小题如何解答?【题目描述】

M公司“应付账款”总账账户下设“A公司”和“B公司”两个明细账户。2011年6月末,“应付账款”账户为贷方余额56000元,“A公司”明细账户为贷方余额67000元,则“B公司”明细账户为( )。

A.借方余额123000元

B.贷方余额123000元

C.借方余额11000元

D.贷方余额11000元

答案分析:正确答案:C

【考点】应付账款的核算【解析】“应付账款”科目为负债类科目,增加记贷方,减少记借方,本期贷方余额56000元,A公司贷方余额67000元,故B公司借方余额11000元。故选C。

-

第21题:

A公司“应付账款”总账账户下设“M公司”和“N公司”两个明细账户。2010年2月末,“应付账款”账户为贷方余额64 000元,“M公司”明细账户为贷方余额70 000元,则“N公司”明细账户为_____。

A.贷方余额134 000元

B.借方余额134 000元

C.借方余额6 000元

D.贷方余额6 000元

正确答案:C

-

第22题:

某企业“应付账款”总账期初贷方余额为40000元,本期贷方发生额为100000元。该总账设有两个明细账:甲公司期末借方余额为20000元,乙公司期末贷方余额为70000元。结账后发现乙公司明细账的借方本期发生额多记了30000元,则“应付账款”总账的期末应为()元。A:借方余额20000

B:贷方余额20000

C:借方余额80000

D:贷方余额80000答案:D解析:“应付账款”总账的期末数应为甲、乙公司期末的金额之和:-20000+(70000+30000)=80000(元)(贷方)。 -

第23题:

单选题甲公司”原材料“总账账户下设”甲材料“和“已材料”两个明细账户。2009年6月末,“原材料”总账账户为借方余额450000元,“甲材料”明细账户为借方余额200000元,则“乙材料”明细账户为( )A借方余额650000元

B贷方余额250000元

C借方余额250000元

D贷方余额650000元

正确答案: C解析: 暂无解析